この記事は星島カナタによるゲスト投稿です。

2026年1月28日、Microsoftが2026年6月期Q2決算を発表しました。

今回の決算では、AI需要の拡大を背景に業績は堅調に推移した一方で、AIハードウェアへの巨額投資が市場の評価を大きく左右する結果となりました。

成長を続けるクラウドや業務ソフトは引き続き存在感を示していますが、その裏側では利益回収の時間軸や投資負担の重さに対する警戒感も強まっています。

Microsoftは果たしてこの投資を将来の競争優位につなげることができるのか、それとも成長の踊り場を迎えつつあるのか。

本記事ではMicrosoftの最新決算を3つのポイントに絞って解説していきます。

この記事では、1ドル=150円として、日本円も併せて記載しています。

Microsoftとは?

Microsoftは、WindowsやOfficeといったソフトウェアを基盤に、クラウド、AI、広告、ゲームまで幅広い事業を展開する米国のテクノロジー企業です。

近年はAzureを中核とするクラウド事業に加え、生成AIを組み込んだCopilotを各製品に展開し、業務の入口を押さえる戦略を強化しています。

一方で、AI需要の拡大に対応するためデータセンターやAI向けハードウェアへの投資を積極化しており、短期的な収益性よりも中長期の成長基盤づくりを優先する姿勢が鮮明になっています。

なお、現在は以下3つの事業セグメントとなっています。

・Productivity and Business Processes:Microsoft 365、LinkedIn、Dynamics 365など

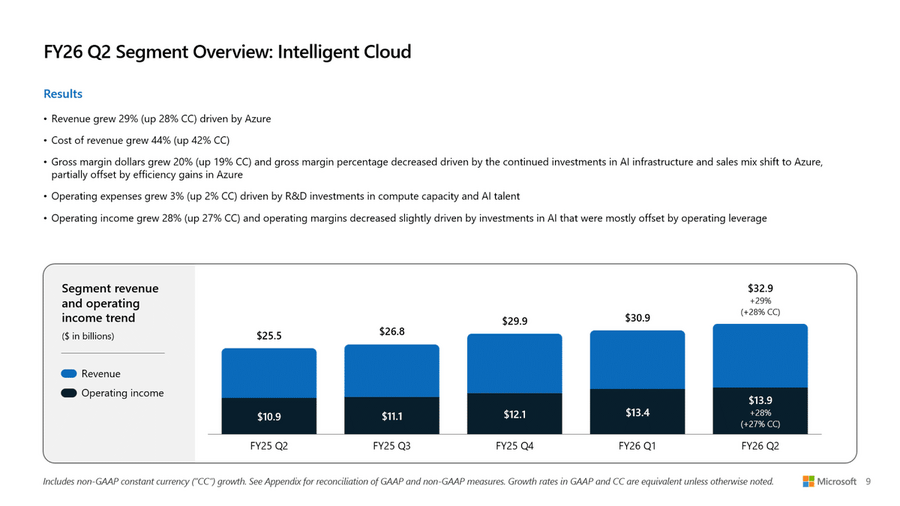

・Intelligent Cloud:Azure、サーバー製品、AIインフラなど

・More Personal Computing:Windows、Surface、Gaming、検索・広告など

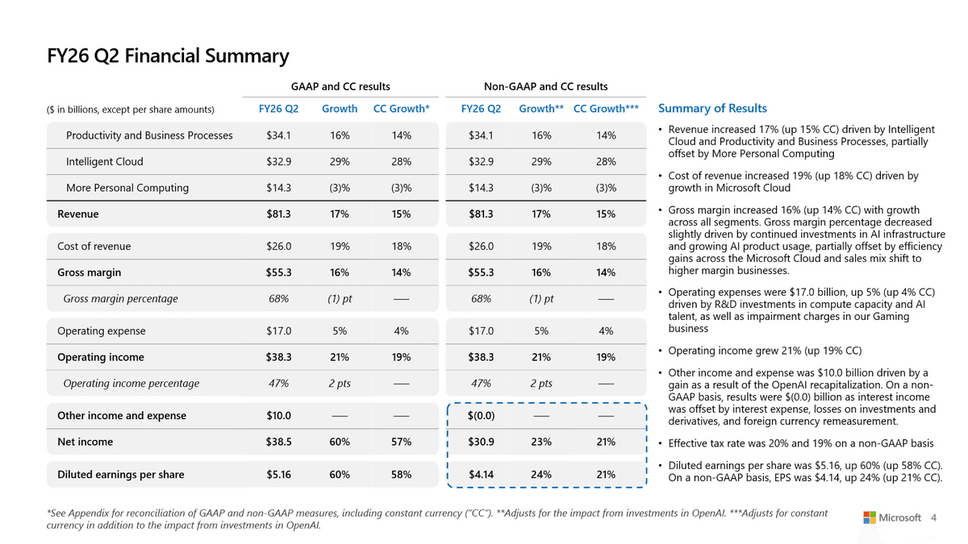

Microsoft 2026年6月期Q2決算(2025年10月~2025年12月)

Microsoftの2026年6月期Q2決算(2025年10月~2025年12月)を見ると、売上高はYoY+17%の$81.3B(約12.2兆円)となり、Intelligent CloudとProductivity and Business Processesが全体成長をけん引しました。

一方で、営業利益はYoY+21%の$38.3B(約5.7兆円)と増益を確保しており、AI関連投資が先行するなかでも収益基盤の強さが確認できます。

ただし、売上成長と利益成長の内訳を見ると、セグメントごとに明確な濃淡が生じています。

次からは、その背景にあるCopilot戦略やクラウド事業の変化を詳しく見ていきます。

この記事は、ビッグテックの最新決算をニュース以上に踏み込んで理解したい方、AI業界の動向を追いかけている方、投資判断や業界分析のためにMicrosoftの現在地を俯瞰したい方に最適な内容になっています。

ここから先は、有料コンテンツになります。月額980円の定期購読にお申し込みください。定期購読では、この記事だけでなく、「決算が読めるようになるノート」の過去の有料記事も含めて閲覧することができます。

定期購読は初月無料のため、まずはお気軽に試してみてください。

有料版をご購入いただくと、以下のコンテンツをご覧いただけます。

・〇〇が製品選びの起点へ・〇〇事業の成長率はやや鈍化・〇〇事業の成長率も低下・まとめ