この記事は星島カナタによるゲスト投稿です。

2026年1月14日、株式会社Sansanが2026年5月期Q2決算を発表しました。

法人向け名刺管理を起点に事業を拡大してきたSansanは、近年では経理や法務領域にもサービスを広げ、企業活動に深く入り込む存在になっています。生成AIの進化が加速する中で、同社のビジネスモデルや成長戦略がどのように評価されるのかは、多くのビジネスパーソンにとって注目ポイントです。

本記事ではSansanの最新決算を3つのポイントに絞って解説していきます。

Sansanとは?

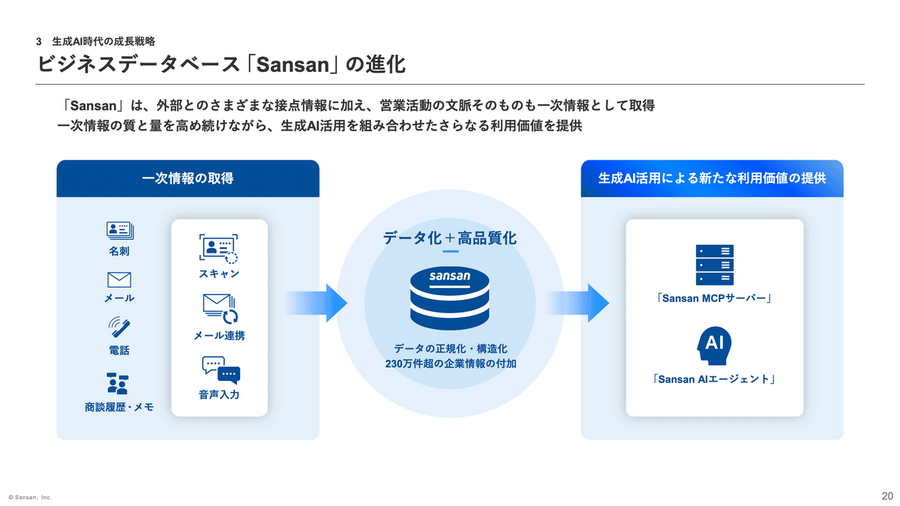

Sansanは、法人向け名刺管理サービスを起点に、企業活動における人や取引に関する一次情報をデータ化し、ビジネスデータベースとして提供している企業です。

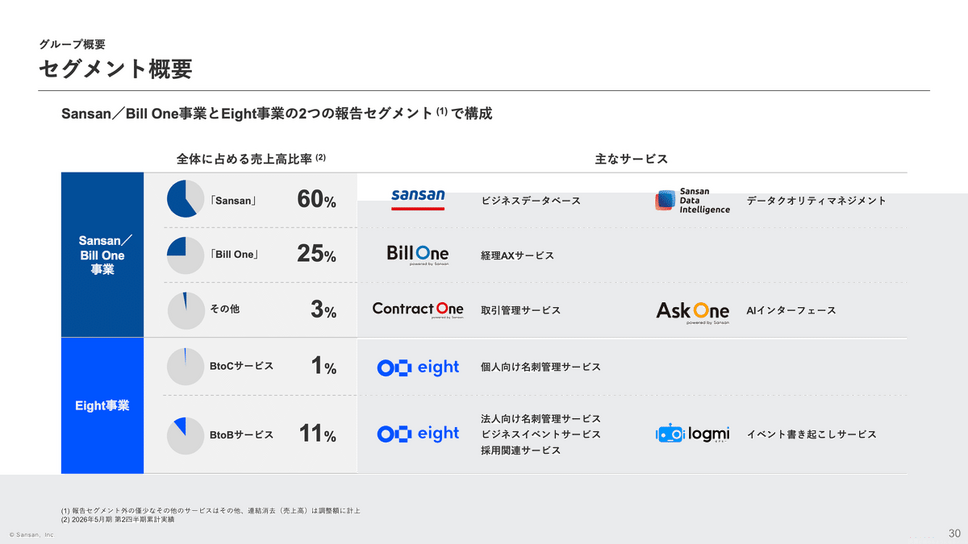

売上の約85%をビジネスデータベース「Sansan」と経理DXサービス「Bill One」が占めており、主力のSansanに加えて、Bill Oneが成長ドライバーとして位置付けられています。

また、個人向け名刺管理サービス「Eight」は売上構成比こそ小さいものの、個人と法人の接点を広げる役割を担っています。

Sansan 2026年5月期Q2決算(2025年9月~11月)

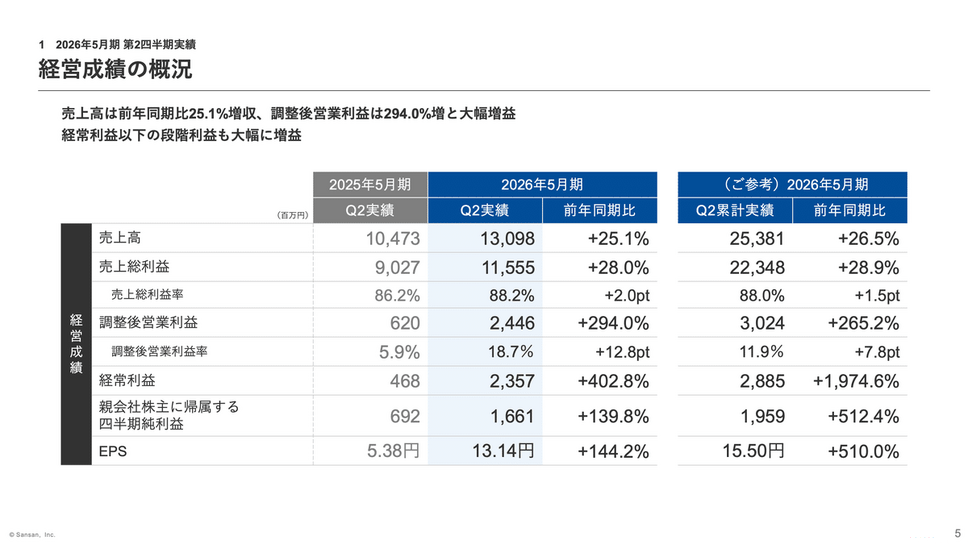

Sansanの2026年5月期Q2決算(2025年9月~11月)を見ると、売上高はYoY+25.1%の131億円となり、既存プロダクトの積み上がりによって安定した成長が続いています。

あわせて、調整後営業利益はYoY+294.0%の24.5億円まで拡大しており、成長と収益性の両立が一気に進んだ四半期であったことが読み取れます。

では、この大幅な利益成長はどの事業が牽引しているのか、次の決算ポイントから順に確認していきます。

この記事は、SansanやBill Oneを業務で利用しており、事業の裏側を理解したい方、営業DXやバックオフィスDXの市場動向を把握したい方、自社プロダクトのARRやMRR改善のヒントを決算から学びたい方に最適な内容になっています。

ここから先は、有料コンテンツになります。月額980円の定期購読にお申し込みください。定期購読では、この記事だけでなく、「決算が読めるようになるノート」の過去の有料記事も含めて閲覧することができます。

定期購読は初月無料のため、まずはお気軽に試してみてください。

有料版をご購入いただくと、以下のコンテンツをご覧いただけます。

・Sansanは〇〇が続く・Bill Oneは〇〇トレンドが回復・〇〇がAI時代の競合優位性に・まとめ