中国の過剰生産、世界的な鉄鋼需要の低迷、そして為替の急激な変動。こうした複合的な逆風の中、製鉄大手2社である日本製鉄とJFEホールディングスは、それぞれ異なる構造改革と事業戦略で乗り切ろうとしています。本記事では、両社の決算数値を比較し、その戦略の違いやリスクについて検証します。

構造的逆風下の製鉄業界

2024年度の製鉄業界は、世界経済の減速や地政学的リスクの影響により、鉄鋼需要の回復が進まない一年となりました。

中でも中国による過剰な鉄鋼輸出は、アジア市場における市況の低迷を引き起こし、各社のマージンを大きく圧迫しています。加えて、米国の鉄鋼関税政策が再び注目されるなか、日本からの完成品・部品の輸出環境も不安定さを増しています。こうした環境下において、日本製鉄とJFEホールディングスは、事業規模こそ拮抗しているものの、採る戦略や収益構造に明確な違いを見せています。

日本製鉄は、2018年に新日本製鉄と住友金属工業株式会社が経営統合し、新日鉄住金株式会社が発足しました。この統合により、鉄鋼生産能力や技術力がさらに強化されました。2019年に新日鉄住金は、商号を日本製鉄株式会社に変更し、現在のブランドを確立しました。

JFEホールディングスは、2002年の川崎製鉄と日本鋼管の統合を機に、鉄鋼事業をJFEスチールに集約し、持株会社体制を採用しました。グループ全体で鉄鋼以外の事業(エンジニアリングや商社)も重視しています。

両社とも戦前の日本製鐵や川崎造船所などの企業にルーツを持ち、合併や再編を通じて現在の組織となっています。

2024年度決算から見る両社の収益力・生産量

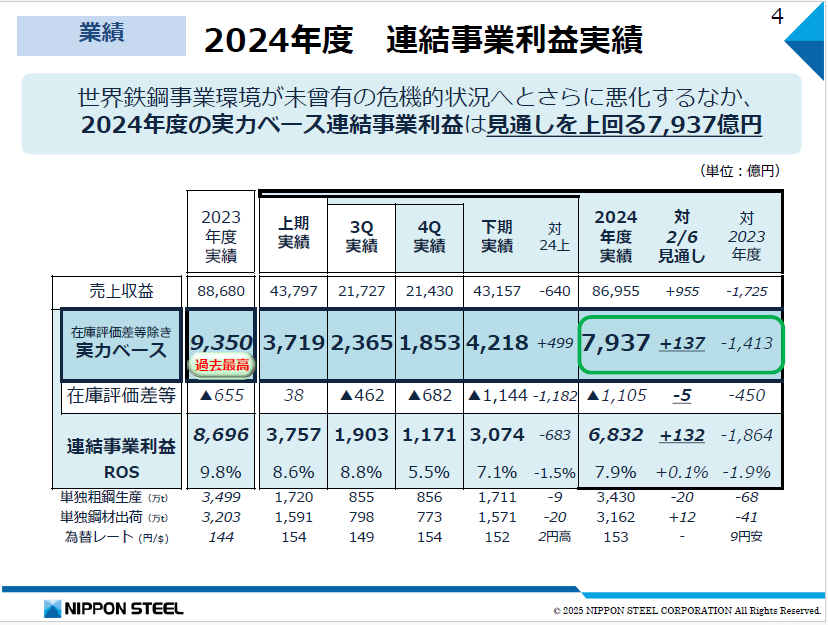

まず、日本製鉄の2024年度の連結売上高は8兆6,955億円となり、前年度から1,725億円減少しました。

連結事業利益は7,937億円と高水準を維持しており、前年からは1,413億円の減益とはいえ、危機的な市況下でも底堅い収益力を示しました。当期利益は大幅な落ち込みとなりましたが、依然として業界内では高い水準を保っています。

生産面では、単独粗鋼生産量が3,430万トン、鋼材出荷量が3,162万トンでした。為替レートの想定は153円/ドルです。

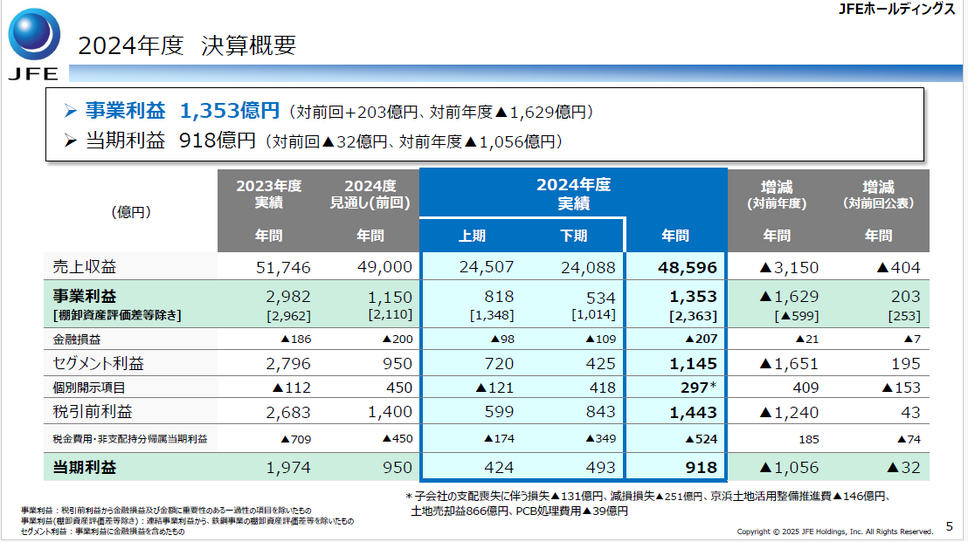

JFEホールディングスの2024年度の連結売上高は4兆8,596億円で、前年度から3,150億円の減収となりました。

棚卸資産評価差等を除いた実力ベースの事業利益は2,363億円と、前年の2,962億円から599億円の減益となりました。当期利益は918億円で、こちらも前年比1,056億円の減少と苦戦が目立ちます。ROEについては決算資料に明示はありませんが、利益水準からみて日本製鉄を下回る水準であると推定されます。

生産実績は、単独粗鋼生産量が2,195万トン、鋼材出荷量が1,936万トンとなっており、収益・規模ともに日本製鉄に後れを取る構図です。為替レートの前提は152.7円/ドルです。

このように、2024年度の決算を比較すると、規模、利益水準、生産量いずれの面でも日本製鉄がJFEを大きく上回っており、両社の間には明確な差が認められます。

製鉄需要減退と収益性低下の実態

両社に共通する最大の課題は、中国の構造的な供給過剰に起因する鋼材価格の下落と、それに伴うマージンの圧迫です。