1

Q. 買取比較サービス「ウリドキ」が上場!売上高が1年で2倍に増えても安心できない理由

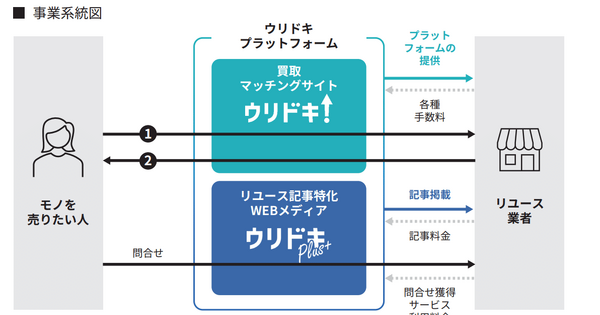

ウリドキは成長著しいリユース品買取マッチング企業だが、大手買取業者への依存と顧客多角化が課題。

ウリドキは成長著しいリユース品買取マッチング企業だが、大手買取業者への依存と顧客多角化が課題。

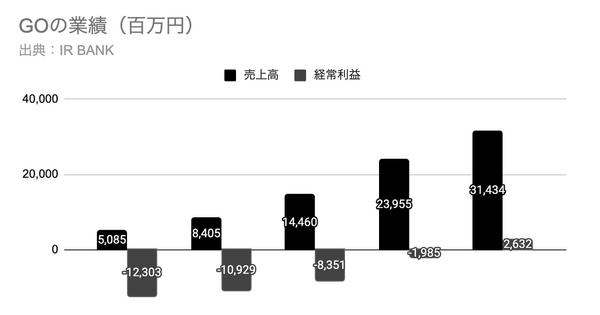

配車アプリのGOは、コロナ禍の広告投資で全国47都道府県・約8.5万台の提携ネットワークを構築し、「呼べるアプリ」として利用者を拡大。ユーザーの継続利用により実車数と手数料収益が積み上がる構造へ転換し、2025年5月期に黒字化を実現しました。

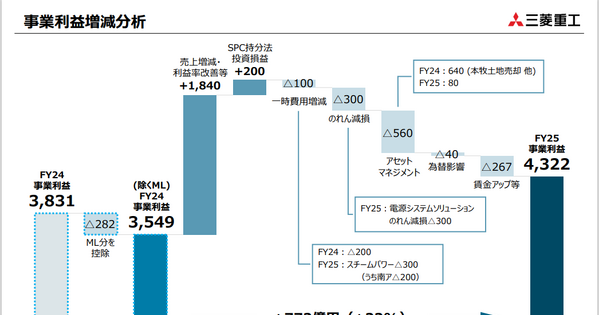

三菱重工業は2025年度に6期連続の増益と過去最高益を実現しました。GTCC・原子力が主導するエナジー事業、防衛装備品が1兆円超となった航空・防衛・宇宙事業など主力事業が好調。ITOによる全社最適化と領域拡大により経営資源を成長分野に集中し、13兆円超の受注残を利益に変換する体質を確立しています。

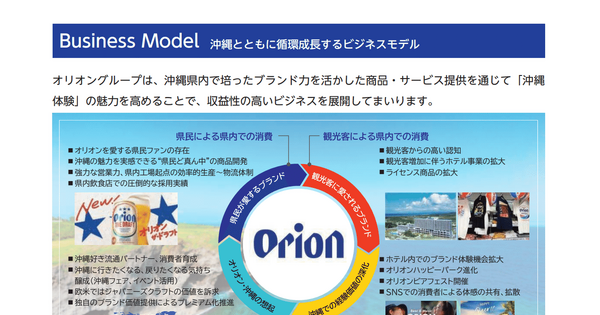

オリオンビールは沖縄発のブランドで高い利益率を持ち、海外売上が37.9%成長中。観光需要とブランド体験を活用し、海外展開に強みを持つ。

ANYCOLOR株式会社は2026年4月期決算で売上高556.8億円、営業利益201.7億円を達成しました。グッズ販売事業が約102億円の増収をけん引しています。同社は「VTuberを文化にする」をビジョンに、2029年4月期に売上高800億円を目指す中期計画を発表。若年層向けコンテンツ強化や海外展開により、VTuber市場をアニメ・漫画のような文化へ成長させる戦略です。

ヒント:ベビーシッター市場は、2030年までに市場規模の大幅な拡大が見込まれています。

JTは新興国需要と買収効果、価格戦略で縮小産業でも過去最高益を達成し、次世代製品移行を進めている。

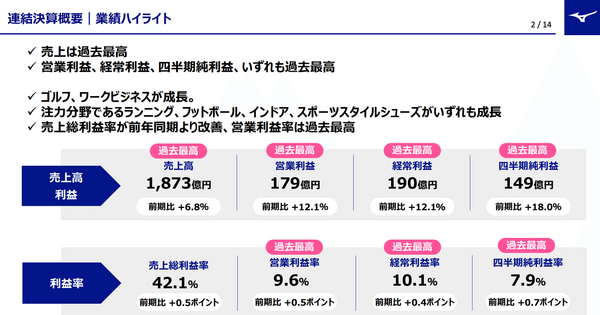

ミズノは商品・市場・収益構造を転換し、国内競技用品中心から欧州・米州でのフットウェア販売へシフト。値引き抑制と高付加価値商品により利益率を改善し、製品力が競争力として機能するグローバルブランドへ成長した。

ANAとJALは国際線需要回復で増収も、コスト増の影響は大きい。ANAは売上規模が大きくLCCにも注力、一方JALはコスト管理を重視し利益率を維持している。

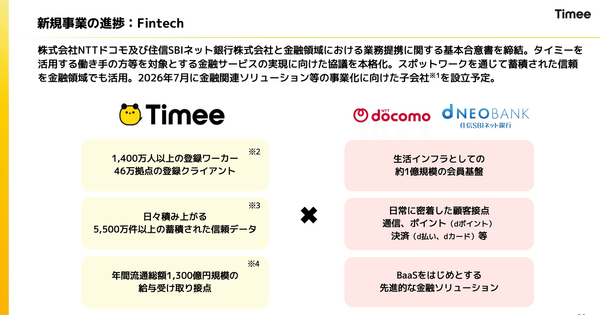

タイミーは2026年4月期決算で売上高210億円(YoY+27.6%)、営業利益38億円(YoY+16.8%)を達成。営業組織の再編、長期アルバイト採用市場への参入、NTTドコモ・住信SBIネット銀行との提携による金融事業進出を発表。勤務実績データという「信頼資産」を活用し、スキマバイト企業から「働く人の信用インフラ」への進化を目指している。

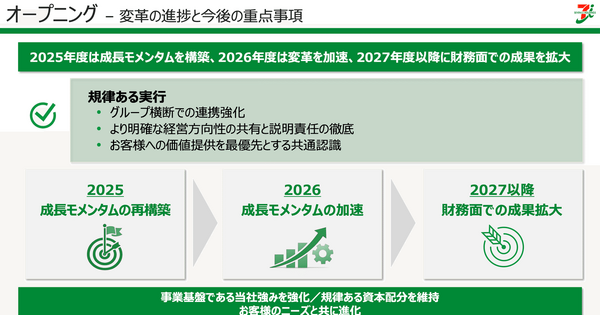

セブン&アイHDは2026年2月期決算で、ヨークマート売却による純利益69.2%増を実現。ピュアCVS転換を完了し、コンビニ事業に経営資源を集中。7NOWは28.2%成長。2026年度は短期利益より中長期競争力強化のための構造改革を優先する方針。

ラスベガス・サンズは2025年Q2決算で増収増益も、マカオの中国内陸部客が回復遅れで苦戦中。

ヒント:日本のタクシー配車アプリの利用者は今後も伸びていくと考えられ、さらにGO株式会社は、●●によって、積極的な●●を続けているため、今後の伸び代は大きい。

ヒント:一般的に黒字化のポイントとしては、売上高に対するコスト構造が考えられます。

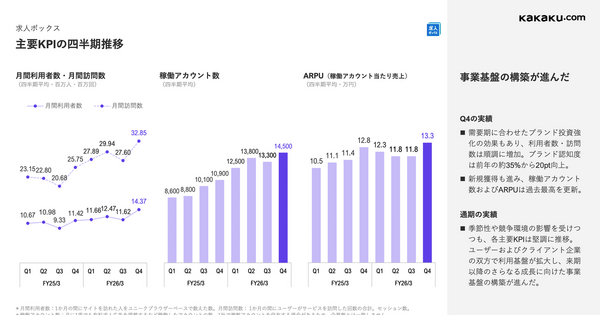

カカクコムの2026年3月期決算は売上20%増の941億円も営業利益7%減の272億円となり増収減益で着地。求人ボックスへの70億円のブランド投資により利益を圧縮しながらも成長優先の経営姿勢を示し、食べログの予約拡大やM&Aを通じて生活インフラ企業への転換を進めている。

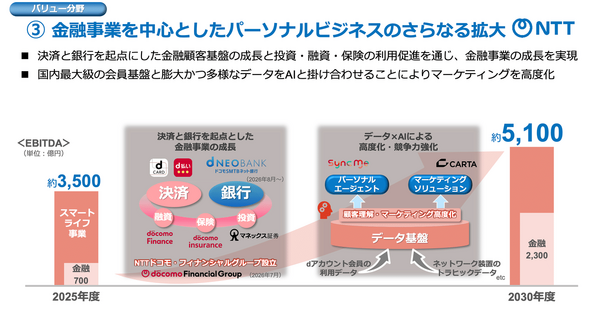

NTTは2026年3月期決算で営業収益14.4兆円(YoY+5.1%)を達成。EBITDA4兆円目標を2027年度から2030年度へ後ろ倒しする一方、通信会社からAIインフラ企業への転換を加速。NTTデータはAIフルスタック企業、NTTドコモは金融プラットフォームを目指し、グループ全体でデータ統合を進める。

キヤノンは高付加価値事業の拡大と利益率向上を推進、リコーはサービス型へ移行し収益安定化を目指す戦略を採用している。

ヒント:英語学習サービスの中でプログリットの営業利益率が抜きん出ている理由は、以下の3つ。#1 既存サービスの高い●●とコスト●●#2 第2の柱であるサブスクサービスの順調な●●#3 営業利益の出やすい●●への改善

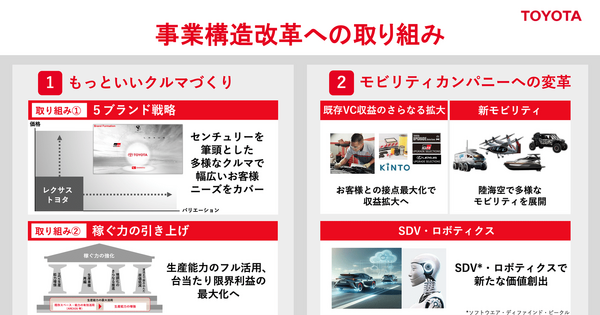

トヨタ自動車が日本企業初の売上高50.7兆円を達成。利益構造の転換が重要で、HEV中心の電動化、サプライチェーン強化、クルマ販売からサービス企業への転換を進め、継続的な収益構造の構築を目指している。

ヒント:旅行業界全体がコロナ以降も低迷しているというわけではないと考えられます(詳細後述)。