A. 掲載スペース数と利用総額(流通金額)の伸びに加え、少人数体制により販管費を抑制し効率的な経営ができている点

スペースマーケットの競合である、レンタルスペース予約サービス「インスタベース」を運営する、株式会社Rebaseが2022年12月16日に上場予定であることが発表されました。

ほぼ同時期にリリースされたサービスで、スペースマーケットが優勢と思われていたものの、スペース掲載数、流通金額ともにインスタベースが追い抜いています。

今日はインスタベースが成長を続け、スペースマーケットを重要KPIにおいて追い抜くことができた理由を解説します。

「インスタベース」運営のRebaseが上場承認

Rebaseは2014年4月に設立された会社で、翌月にレンタルスペース予約サービス「インスタベース」をリリースしました。

「一人ひとりの『らしさ』であふれる世界」というビジョンを掲げ、「『できる』をあたりまえに」をミッションとして、創業以来、一貫してレンタルスペース予約サービスを提供しています。

インスタベースとは?

インスタベースは、レンタルスペース予約サービスで、空いている物件や空間を貸したい人と、借りたい人をマッチングします。

Webサイトを見てみると、会議、テレワーク、撮影、ダンスなど、様々な用途に適した空間が掲載されています。利用用途の内訳は、会議・面接・テレワークが28%と最も多く、続いて勉強会、スポーツ・フィットネスと続いています。

2021年6月には個室型ワークブース「テレキューブ」を運営するテレキューブサービス株式会社と協業を開始し、インスタベース上でテレキューブの予約も可能となりました。

マッチングサービスとして、それぞれのユーザーに訴求している特長としては、以下のようなものがあります。

対借り手

・パソコン・スマートフォンで24時間いつでも検索・予約可能

・多種多様な用途で利用可能

・安心して利用できるサービスや機能が充実

対貸し手

・充実した予約管理機能や運営サポート

・安心のサポート体制

・シンプルな料金体系

競合サービスとしては、株式会社スペースマーケットが運営する「スペースマーケット」があります。スペースマーケットも2014年1月の設立で、インスタベースとほぼ同時期にサービスを開始しています。

サービス内容はほぼ同じで、インスタベースはこれまでは業界の先駆者である「スペースマーケットに次ぐ存在」と見られていました。

スペースマーケットの掲載スペース数・流通金額を上回る

レンタルスペースの予約サービスにおいては「掲載スペース数」と「利用総額(流通金額)」が重要KPIとなります。

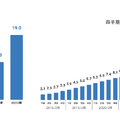

まず、インスタベースとスペースマーケットの「掲載スペース数」について見ていきましょう。

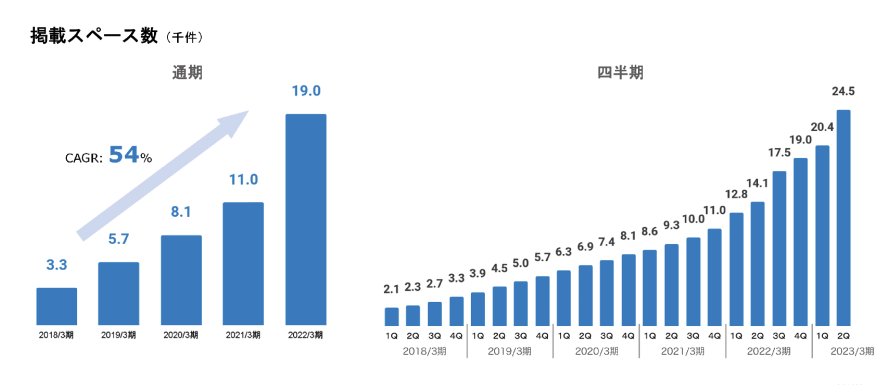

インスタベースの掲載スペース数は、2022年9月時点で24,500件と発表されました。四半期推移の棒グラフを見ると、特に2021年7月(2022/3月期2Q)以降、掲載スペース数の成長率が向上していることが読み取れます。

一方で、スペースマーケットの決算説明資料を確認すると、2022年11月時点のスペースマーケットの掲載スペース数は22,000件です。つまり、掲載スペース数においてはインスタベースが優勢となりました。

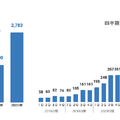

続いて、もう1つの重要KPIである「利用総額(流通金額)」を見てみましょう。

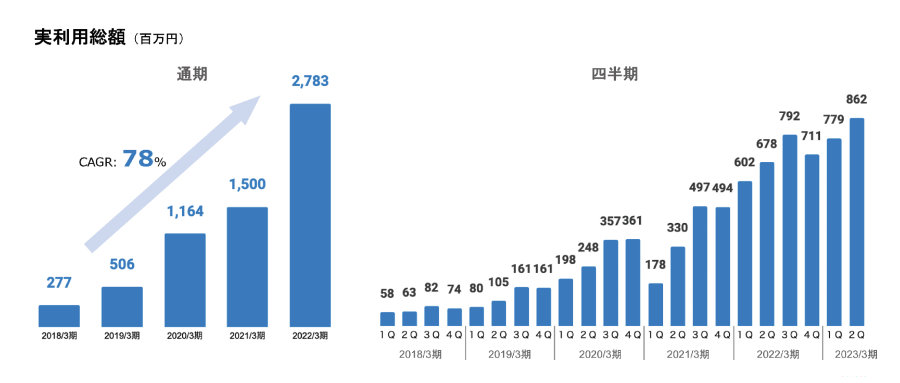

上図はインスタベースの利用総額です。コロナウイルスの感染拡大が始まった時期を除いて、右肩上がりの成長をしています。

2023年3月期2Q(2022年7~9月)のインスタベースの実利用総額は8.6億円でした。

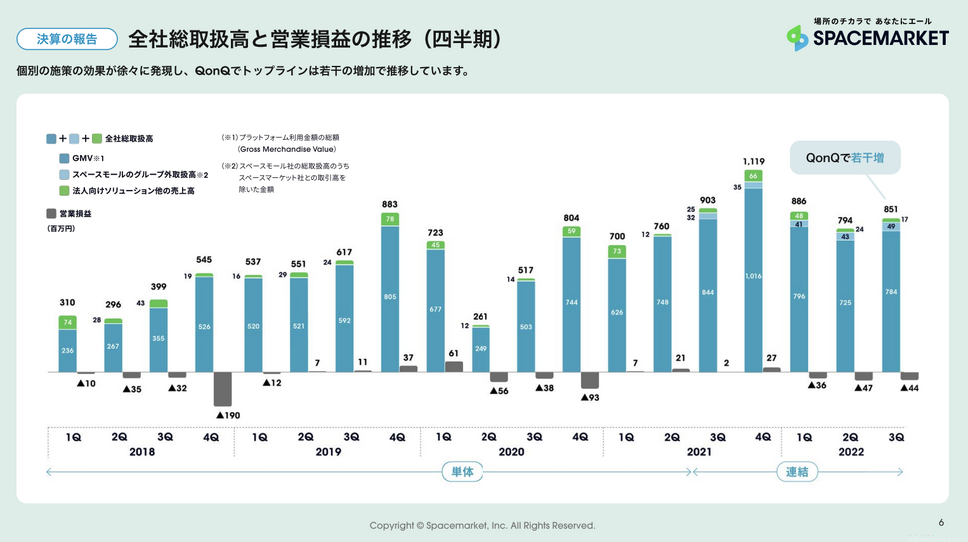

一方で、スペースマーケットの取扱高(流通金額)は、伸び悩んでいます。長期的に見ると右肩上がりではあるものの、凸凹しており、直近は苦戦しています。2022年12月期3Q(2022年7~9月)のスペースマーケットの取扱高は8.5億円でした。

僅かではありますが、伸び悩むスペースマーケットをインスタベースが追い抜いています。

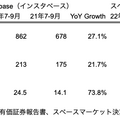

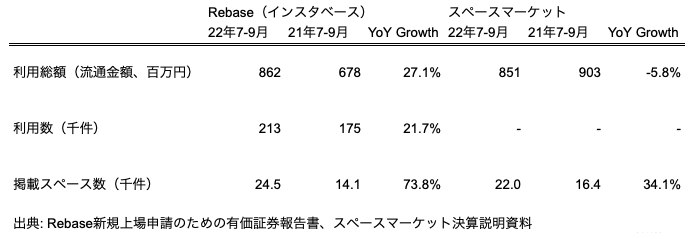

上図はここまで見てきた、インスタベースとスペースマーケットそれぞれの利用総額(流通金額)、掲載スペース数に加えて、利用数をまとめたものです。

掲載スペース数は両社とも大きく伸ばしていますが、その成長率はインスタベースが+73.8%で、スペースマーケットの+34.1%と比べ、2倍以上と圧倒的です。

利用総額(流通金額)はスペースマーケットが-5.8%と下落する一方で、インスタベースは+27.1%と大きく伸びています。

このデータから、「両社ともに1掲載スペースあたりの利用料が減っている」ことが読み取ることができます。多くのスペースの掲載が始まっているのに対して、ユーザーの利用数が追いついていない状態ということです。

スペースの掲載が始まらないと利用はされないため、多少の時差はあるものです。しかしスペースマーケットのように、掲載スペース数は二桁成長で、流通金額がマイナスで、この状態が続くとなるとマッチングサービスとして厳しい戦いが強いられます。

今後は両社ともに、スペースを利用する側のユーザーを集めることでの収益性改善が重要となります。

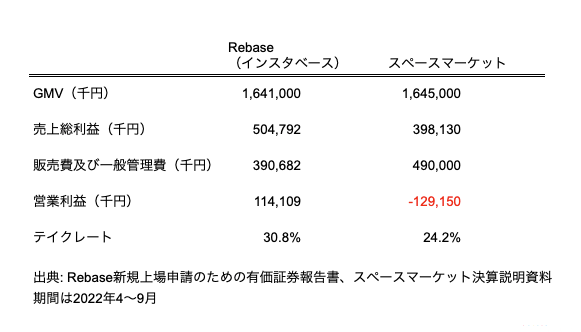

さらにRebaseは営業利益も黒字化

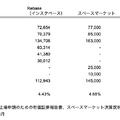

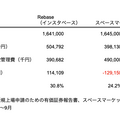

上図は、インスタベースとスペースマーケットの2022年4~9月の各指標の実績を比較したものです。

利用総額(流通金額)はまだ大きな差はありませんが、売上総利益はインスタベースが約1億円ほど高く、さらに販管費もインスタベースが約1億円少なく抑えられています。

その結果、営業利益で見ると、両社で約2億円の差が生じています。これが黒字と赤字の明暗を分けており、Rebase(インスタベース)は、スペースマーケットに比べて、効率的な経営が行われているということがいえます。

営業利益で差がついているのはなぜ?

先ほどご紹介した通り、インスタベースとスペースマーケットの利用総額(流通金額)は殆ど差がないにもかかわらず、売上総利益とはインスタベースが約1億円高く、販管費はインスタベースが約1億円低くなっています。

インスタベースとスペースマーケットの売上原価、販管費の違いに注目して、その理由を見てみましょう。

まずは、売上原価です。2022年4~9月の売上原価は、それぞれ以下の通りです。

インスタベース: 1,105万円

スペースマーケット: 1.5億円

原価に約14倍の差があります。インスタベースは売上総利益率97.7%でほとんどの売上が売上総利益となっています。一方のスペースマーケットはどうでしょうか。

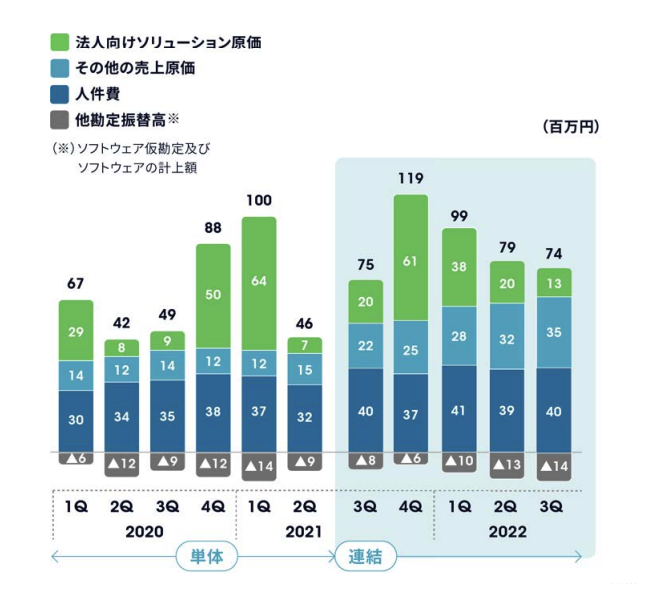

上図はスペースマーケットでの原価の内訳です。ちなみに、今回は2022年4~9月で比較しているため、2022年度の2~3Qが該当期間です。

法人ソリューション事業における原価や、人件費も一部原価として計上していることから、スペースマーケットの売上原価率がインスタベースと比べると、高くなっています。

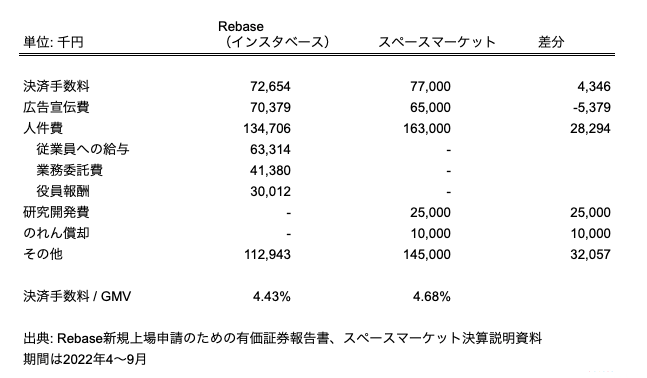

続いて、販管費内訳を見比べてみます。

最も大きい人件費は、スペースマーケットの売上原価としての計上を除いてもスペースマーケットのほうが大きいです。

また研究開発費もスペースマーケットのコスト高の要因となっていることが確認できます。広告宣伝費以外は全て、スペースマーケットの方が高いことがわかります。

ちなみに、決済手数料 / 利用総額(流通金額)で算出される手数料率を比較すると、インスタベースは4.43%で、スペースマーケットの4.68%に対し、0.25%低い手数料率になっています。

各コストの積み重ねであるものの、そのうちの最も大きな要因としては、スペースマーケットはインスタベースに比べて人件費が嵩んでいます。

スペースマーケットの人件費は、売上原価に計上している0.79億円も合わせると、計2.42億円です。一方のインスタベースの人件費は1.34億円なので、半期で約1.1億円の差が出ています。

実際に従業員数をみると、インスタベースは27人、スペースマーケットは73人です。インスタベースは少人数で効率的な経営をしていることがわかります。

経営効率の最大化を目指すRebase

Rebase(インスタベース)は、経営効率の最大化を掲げています。この方針が、ここまで見てきた営業利益にも結びついていると考えられます。

当社では経営効率の最大化を目指し、営業人員に依存せず、自社開発した営業リストの自動作成ツールの活用やメールマーケティングツールなどの活用、Web広告などのオンライン獲得施策の実施、またワークボックス・宿泊施設・娯楽施設等を運営する企業や不動産会社とのアライアンスにより、少人数で効率的なスペース の獲得体制及び仕組みを構築しております。

インスタベースはその他にも、RemoteLock・akerun・Safie等のスマートキーIoTデバイスを活用したスペース運用の効率化や、旅行業を取得して宿泊施設の客室掲載なども効率化の観点で取り組んでいます。

2022年3月には旅行業(東京都知事登録旅行業第3 − 8196号)に登録し、コロナ禍において空室に悩む宿泊施 設の客室をワークスペースなどの時間貸しスペースとして貸し出せるよう体制を整え、大手チェーンホテルをは じめとした宿泊施設の客室を数多く掲載いただいております。

また、集合住宅における共有施設を入居者のみに貸し出せるよう、スペース掲載者が利用者を限定してスペースを貸し出すことができる「コミュニティ機能」の提供も行っており、大手不動産会社の分譲マンションをはじ めとして複数の集合住宅に導入いただいております。

しかし、これらはスペースマーケットでも同様に取り組みがなされています。

そのため、Rebase(インスタベース)には、表面的には現れない、内部でのオペレーションに強みがありそうです。

Rebaseの時価総額はどれくらい?

Rebaseは2022年12月11日に上場が予定されています。想定時価総額は、40.5億円です。

スペースマーケットの時価総額は11月18日の終値で36.9億円となっています。

成長率の違い、営業利益率の違いを考慮すると、想定時価総額の40.5億円は保守的な数字ともいえるかもしれません。当然、上場時の市況にもよりますが、公募価格を大きく上回る可能性もありそうです。

まとめ

今日はインスタベースを運営するRebaseの強みについて解説しました。ここまでの内容を簡単にまとめてみます。

・Rebaseは2014年4月に設立され、レンタルスペース予約サービス「インスタベース」を運営。競合サービスとしては、同時期にサービス開始した「スペースマーケット」が存在

・2022年7~9月の直近四半期の実績で見ると、掲載スペース数、利用総額(流通金額)ともにインスタベースが上回っている

・特に、利用総額(流通金額)はスペースマーケットが-5.8%と下落する一方で、インスタベースは+27.1%と伸びている

・2022年4~9月の半年間で両社を比較すると、営業利益ベースで約2億円の差が生じている。その背景には、主に人件費を中心としたコスト構造にあり、Rebaseは効率的な経営がなされている

・Rebaseは2022年12月11日に上場が予定されており、想定時価総額は40.5億円

IPO市場は以前と比べると活況と言うことはできませんが、わかりやすい競合企業が存在し、その会社よりもKPIや財務数値の成長率が高いとなると、決して断言はできませんが、Rebaseの時価総額は公募価格を上回ることも期待できるかもしれません。

Rebaseの上場と、その後の成長に注目です。