この記事は星島カナタによるゲスト投稿です。

2026年1月28日、Meta Platforms(以下、Meta)が2025年12月期Q4決算(2025年10月~2025年12月)を発表しました。

ユーザー数の成長が鈍化する中、多くのプラットフォーム企業が成長モデルの転換を迫られています。そのような環境下でも、Metaは高い成長率を維持できているのはなぜでしょうか。

地域別の動きやコスト構造、主要KPIを丁寧に見ていくことで、Metaがどこに成長の軸を置いているのかが浮かび上がります。

本記事ではMeta Platformsの最新決算を3つのポイントに絞って解説していきます。

この記事では、1ドル=150円として、日本円も併せて記載しています。

Metaとは?

Metaは、Facebook、Instagram、WhatsAppなどを展開する、世界最大級のソーシャルプラットフォーム企業です。膨大なユーザー基盤と行動データをもとに、高精度な広告配信を実施し、広告収入を得ています。

一方で、近年は生成AIやメタバースへの研究開発投資を強化しており、単なるユーザー数の拡大ではなく、1人当たりの収益性を高める成長モデルへと移行中です。

Meta 2025年12月期Q4決算(2025年10月~2025年12月)

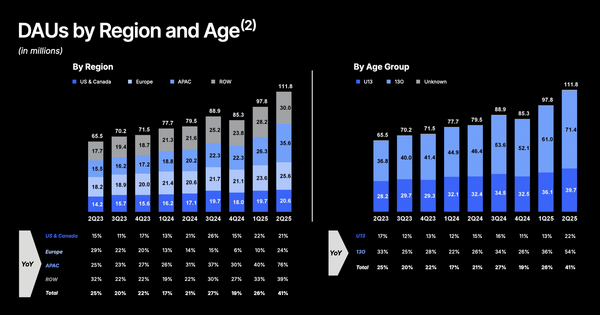

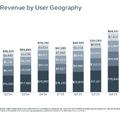

Metaの2025年12月期Q4通期決算(2025年10月~2025年12月)を見ると、売上高はYoY+23.8%の$59.9B(約9.0兆円)、営業利益はYoY+5.9%の$24.7B(約3.7兆円)となりました。

主力であるFamily of Apps(SNS事業)が売上成長を牽引する一方、Reality Labs(メタバース事業)の赤字は継続しており、全社としては高い成長と重い投資負担が同時に進行している状況です。

では、こうした構造の中で、Metaの成長ドライバーはどこに移りつつあるのでしょうか。

この記事は、ビッグテックの決算動向を読み取りたい方、Metaを始めとする広告モデル企業の成長構造に関心がある方、R&D投資がどのように業績へ結びつくのかを決算から読み取りたい方に最適な内容になっています。

ここから先は、有料コンテンツになります。月額980円の定期購読にお申し込みください。定期購読では、この記事だけでなく、「決算が読めるようになるノート」の過去の有料記事も含めて閲覧することができます。定期購読は初月無料のため、まずはお気軽に試してみてください。有料版をご購入いただくと、以下のコンテンツをご覧いただけます。

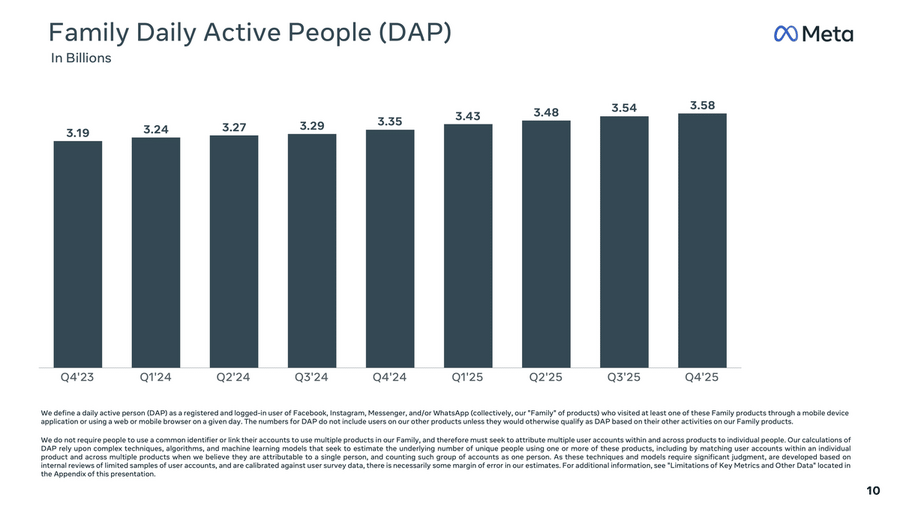

・〇〇事業が再び成長ドライバーに・コスト構造は〇〇が完全に定着・DAPは頭打ち、〇〇の再加速が求められる・まとめ