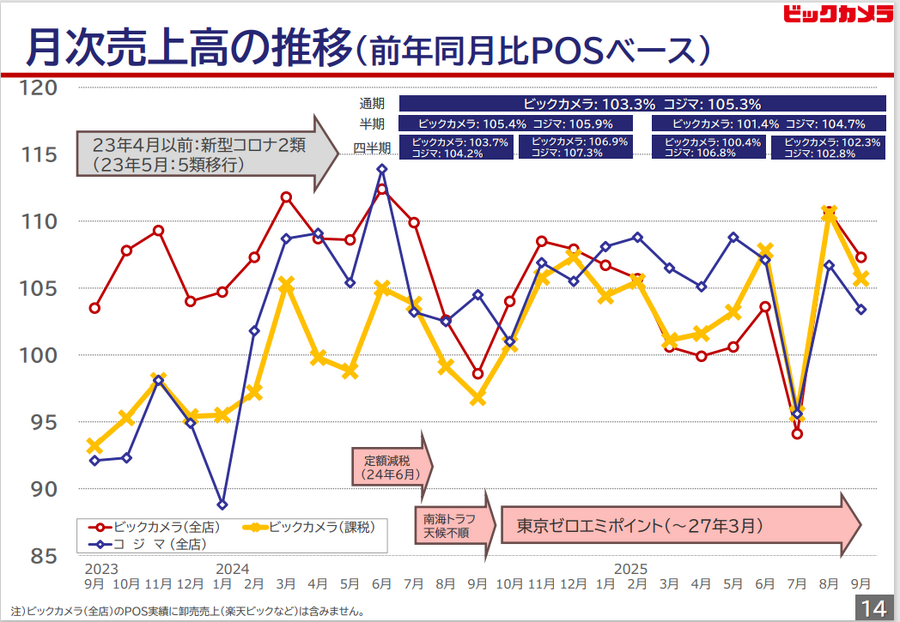

家電量販大手のビックカメラは、全国に直営およびグループ店舗を展開し、コジマやソフマップ、日本BS放送などを傘下に持つ総合リテール企業です。従来の家電中心から、通信機器や医薬品、日用品など生活関連分野へと領域を拡大しています。

好業績の背景にある「生活密着型」への構造転換

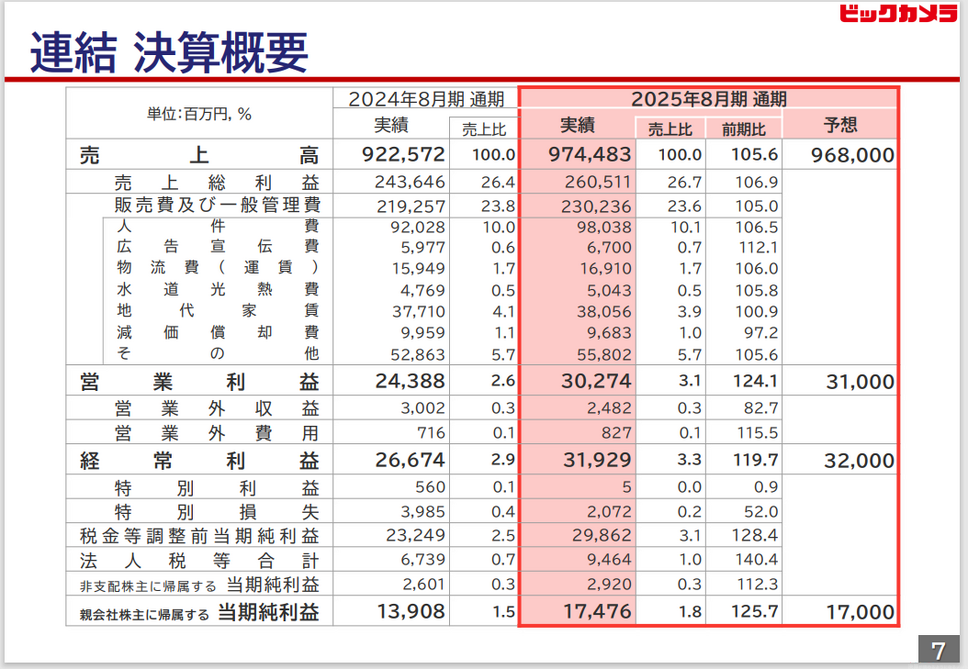

ビックカメラの2025年8月期決算は、売上高9,744億円(前期比+5.6%)、営業利益302億円(+24.1%)、経常利益319億円(+19.7%)、純利益174億円(+25.7%)と、すべての利益項目で二桁成長を達成しました。営業利益率は3.1%と、前期の2.6%から0.5ポイント上昇しました。これは、収益構造の多様化が実を結び始めた結果といえます。

好調の要因は、単に販売数量の増加ではなく、収益性の高いカテゴリーへのシフトです。従来のテレビやカメラといった耐久消費財中心の構成から、スマートフォン、医薬品、日用品など「日常的に購買が発生する商材」への転換が進みました。これにより、季節変動や景気変動に左右されにくい安定的な収益体質を確立しつつあります。

また、粗利益率は26.7%(前期26.4%)と0.3ポイント改善し、販管費率は23.6%に低下しました。人件費や物流費の増加を吸収しながら効率的な店舗運営を実現しており、販売現場の生産性が向上していることがうかがえます。

通信・日用品が牽引した利益成長

部門別に見ると、特に通信関連と日用品が利益成長を牽引しました。

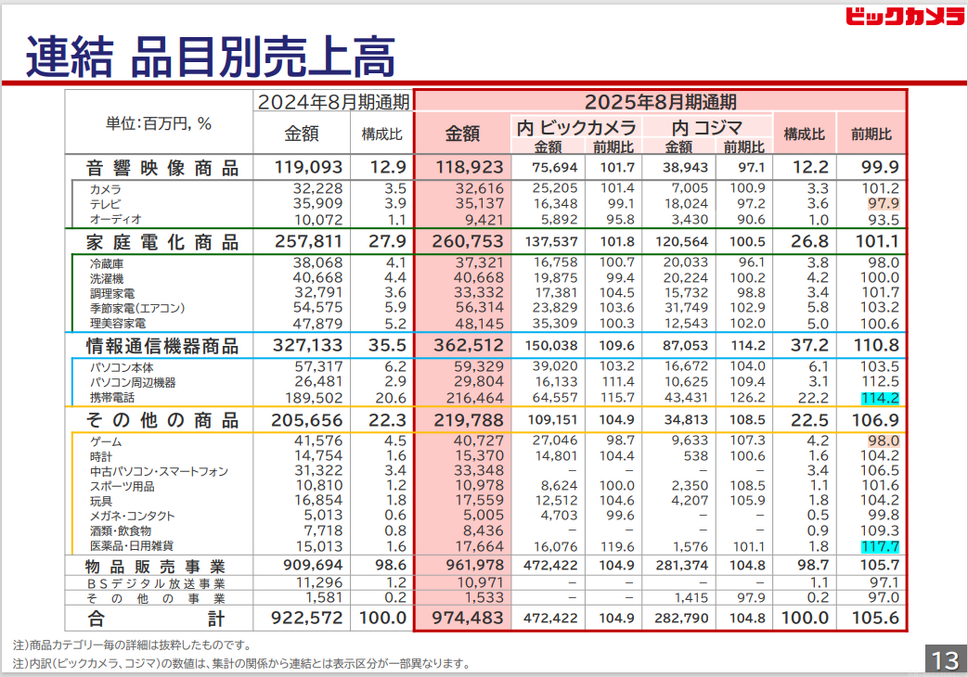

情報通信機器の売上高は3,625億円(前期比+10.8%)と大幅に拡大し、携帯電話関連は2,164億円(+14%)と過去最高水準となりました。スマートフォンの買い替え需要や通信契約の拡大が続いており、ラネット・TDモバイルを中心に法人販売も堅調です。

医薬品・日用雑貨の売上高も1,766億円(+17.7%)と高い伸びを示しました。医薬品販売の強化や、酒類・生活雑貨の品揃え拡充によって、来店頻度の高い顧客層を取り込み、店舗稼働率の向上につながっています。こうした日常領域の拡大が、ビックカメラを“家電依存”から脱却させ、安定的な収益基盤を支える柱になっています。

一方、家庭電化の売上高は2,608億円(+1.1%)と横ばいでした。AI搭載の調理家電や理美容家電は堅調でしたが、冷蔵庫や洗濯機など大型白物は需要一巡で伸び悩みました。音響映像は1,189億円(-0.1%)と微減し、従来型の大型家電が成長要因ではなくなっていることが明確です。

このように、ビックカメラの収益は「定常的に稼ぐ生活消費分野」と「季節変動を伴うAI家電」の二軸で構成されるようになりました。これは、小売企業としての“安定と成長”のバランスを取るための戦略的転換といえます。

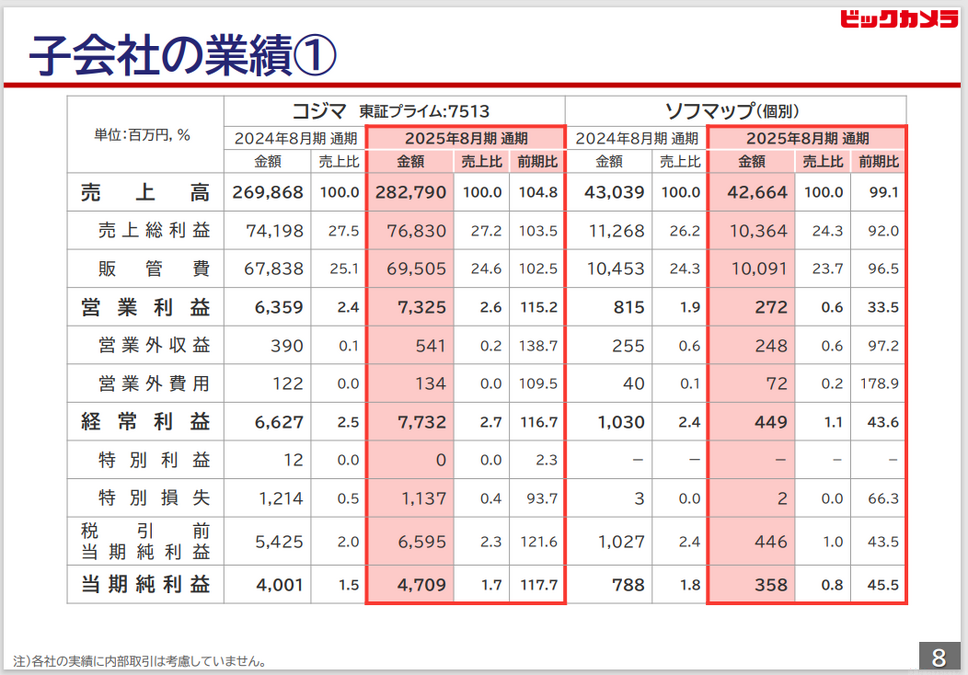

子会社の貢献が収益を下支え

グループ各社も全体の利益に寄与しています。コジマは売上高2,827億円(+4.8%)、営業利益73億円(+15.2%)と堅調に推移し、郊外店舗を中心に調理家電や日用品の販売が好調でした。既存店売上高も5.3%増と高い伸びを見せ、営業利益率は2.6%まで改善しています。