最新記事

決算解説

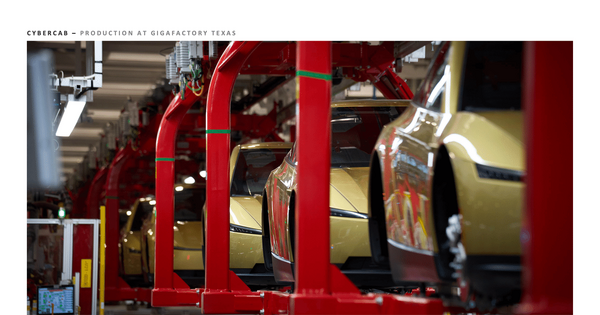

TeslaはCybercabの量産を開始!なぜこのタイミングなのか?

Teslaが2026年Q2で売上増ながら利益減、Cybercab量産開始とRobotaxi拡大、FSD基盤とAI学習強化で次世代収益の柱を模索

決算解説

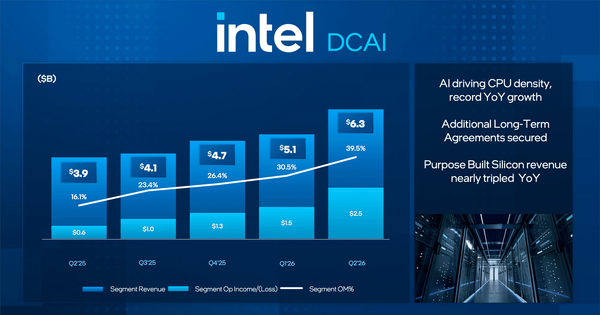

Intelは25%成長で15年ぶりの高成長!AIブームの中で特に伸びた事業は?

Intelの2026年Q2売上は16.1Bドル、YoY+25.4%、データセンター/AIが牽引。18A-PとSeries3が成長を支える。

決算解説

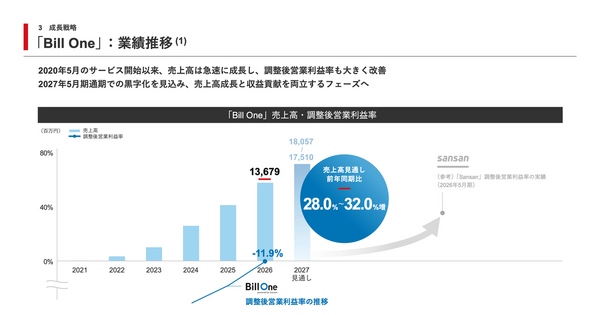

Sansanは営業利益が前年比2倍に!赤字の代名詞だったBill Oneが黒字目前に

Sansanが2026年5月期決算で売上高537.6億円・調整後営業利益84.3億円の過去最高を更新。料金体系刷新とAI連携で成長を加速、Bill Oneの黒字化が近づく。

決算解説

マネーフォワードは売上高が40%増!自社のAI活用が売上成長に直結する理由

マネーフォワードは2026年11月期Q2で売上YoY+40%(グループアウト除く)を達成。AI活用を中核に法人ARR・顧客純増が過去最高となり、AIエージェント拡充と全社生産性向上が成長を加速。

新規上場

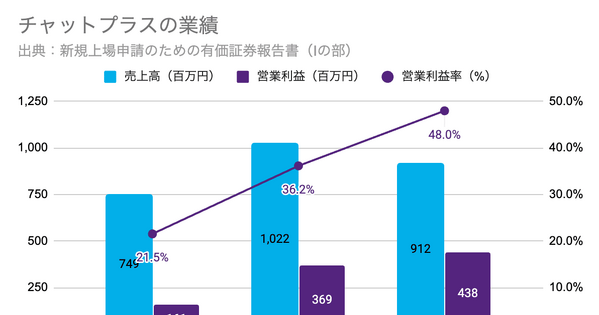

Q. 新規上場のチャットプラス、営業利益率48%を生む3つの仕組みとは?

チャットプラスはストック収益97.3%、少人数で高効率運営、広告費6.4%の低コスト顧客獲得で営業利益率48%を達成

決算解説

eFootball W杯効果で全事業が躍進 コナミグループ2027年3月期第1四半期決算を解説

eFootballのW杯効果で第1四半期は全指標が過去最高、デジタルエンタと休眠IPの復活タイトル群で秋以降の収益拡大を狙う。

決算解説

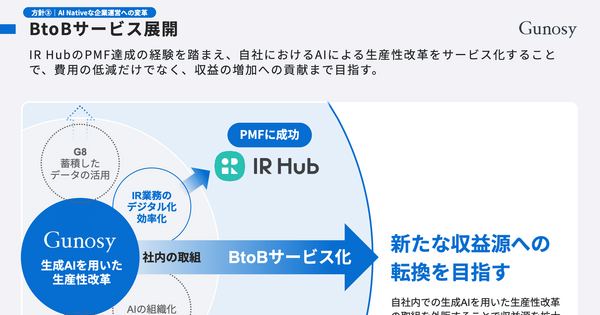

GunosyがKDDIとの業務提携を解消!新たな収益軸を作れるか?

GunosyはKDDI提携を解消、AI中心の業務改革とslice成長を活用して新たな収益源を模索する。

決算解説

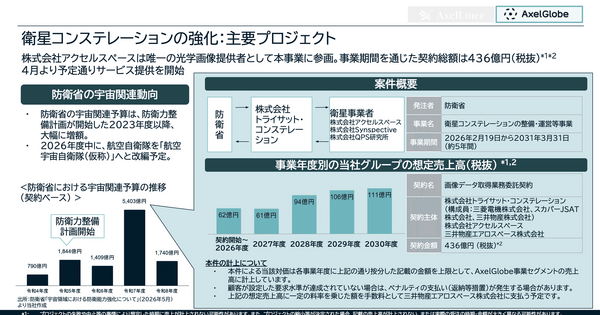

アクセルスペースが436億円の政府案件を受注できた理由

軌道上実証の実績と衛星コンステレーション拡充で量産体制を整え、436億円の政府案件を獲得。

決算解説

U-NEXTがTBSと資本業務提携!動画配信企業の "脱・配信" 戦略とは?

U-NEXT、TBSとの資本業務提携とGoHands完全子会社化、施工会社統合で配信以外の事業を強化し成長を加速

決算解説

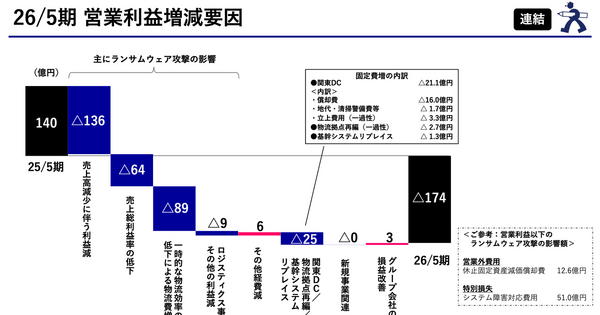

アスクルはランサムウェア攻撃で52億円の特別損失を計上!それでも進む組織再編の内容は?

アスクルはランサムウェア影響で52億円の特別損失を計上。決算は売上減・赤字だが、成松岳志氏を新任代表候補に選任、取締役を13→10名へ削減。フィード減損48億円も計上、グループ再編で効率化と成長を図る。