オフィス・イメージング機器市場はコロナ禍で変革期を迎えています。リモートワークやデジタル化が進み、サービス型ビジネスへの転換が求められています。本記事では、キヤノンとリコーの決算・戦略を比較し、業績と成長の違いを分析します。

決算発表から見る両社の2024年実績

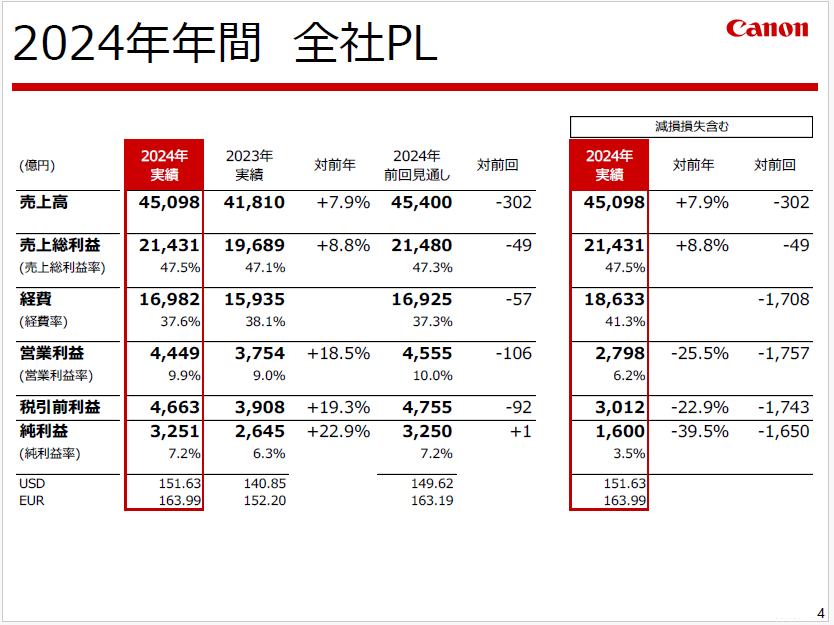

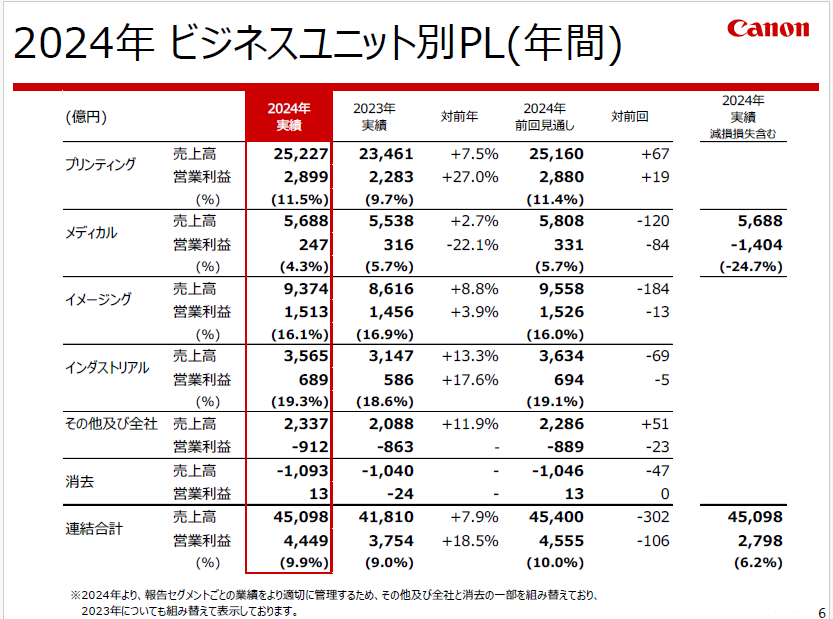

キヤノンの2024年12月期決算は、売上高が4兆5,098億円と前年比7.9%の増収となり、過去最高だった2007年の売上をついに上回る結果となりました。

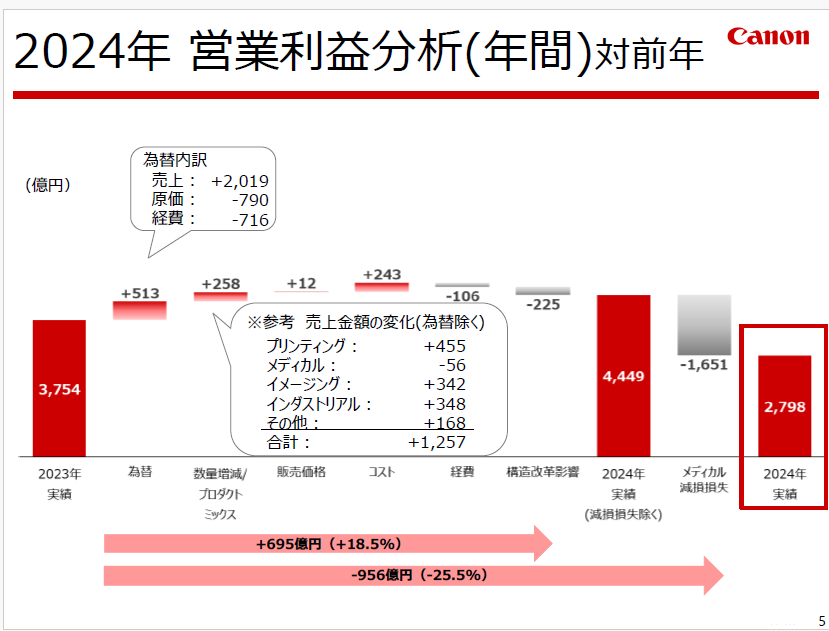

営業利益は4,449億円で18.5%の増益、営業利益率も9.9%まで改善しており、利益率の向上が顕著に表れています。純利益は3,251億円で前年から22.9%の大幅増益を達成しました。特にイメージング事業やインダストリアル事業が好調で、カメラは前年比6.5%増、ネットワークカメラは12.8%増と堅調に推移し、半導体露光装置も販売台数が着実に拡大しました。光学や精密機器の強みを活かした製品群がグローバル市場で高い評価を受けています。

一方で、メディカル事業では1,651億円の減損損失を計上するなど課題も残りますが、長期的には成長が期待されており、構造改革や効率化投資を通じて2025年には利益改善を図る方針です。販売・生産体制の再編や自動化・内製化の推進も進め、コスト競争力と供給体制の強化を目指しています。

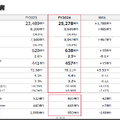

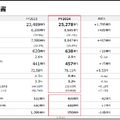

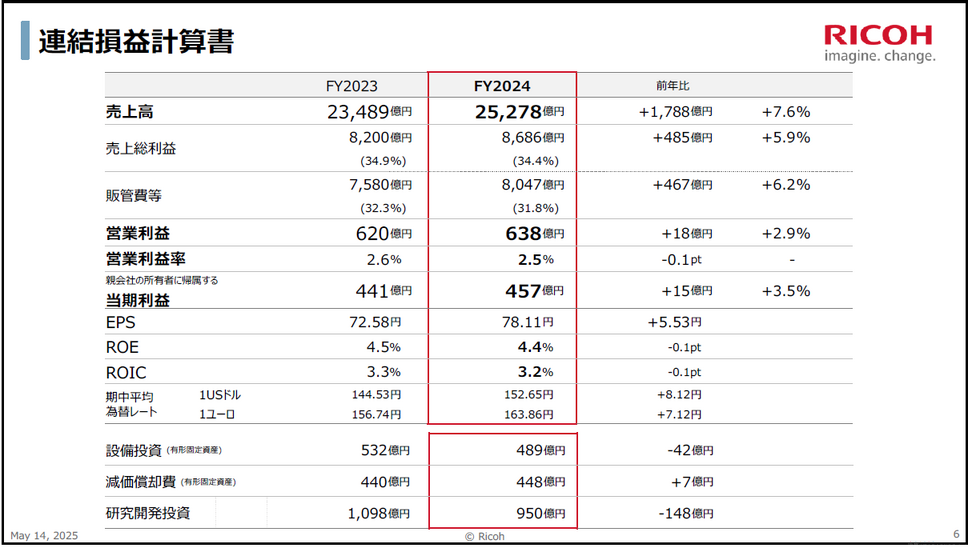

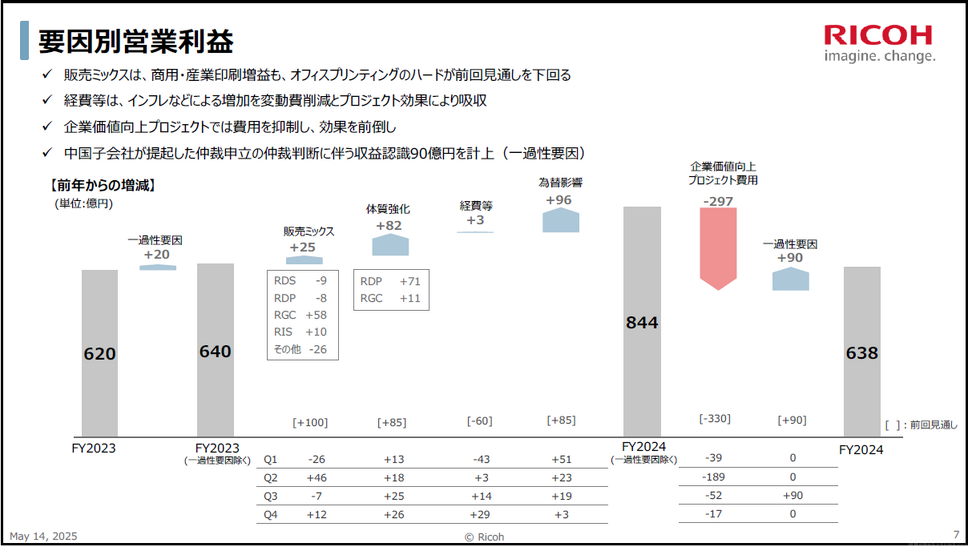

リコーの2024年度通期決算は、売上高が2兆5,278億円と前年比7.6%の増収を確保し、堅実な成長を見せました。

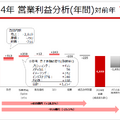

営業利益は638億円と2.9%の増益にとどまったものの、企業価値向上プロジェクトに伴う費用297億円を除いた実質営業利益は844億円で、約30%の大幅増益を達成しています。特にオフィスサービスのストック売上は3,975億円と前年から14%伸長し、安定的な収益基盤の拡大が進んでいます。また、商用印刷事業においてもハード売上が21%増、ノンハード売上が7%増と好調で、プロダクションプリンティング市場での存在感を高めています。

一方、オフィスプリンティング分野は依然として課題が多く、ハード売上が5%減、ノンハード売上も4%減少するなど苦戦が続いています。しかし、リコーはこの状況を打開するため、プリンター依存からの脱却とデジタルサービス企業への本格的な転換を進めています。特に欧米市場を中心にサービス契約数を着実に拡大し、エトリア参画を活用した製品力の強化と競争優位性の確立に注力しています。

収益構造と地域別展開の比較

キヤノンはプリンティング、メディカル、イメージング、インダストリアルの4事業で構成されており、それぞれがバランスよく収益に貢献しています。

2024年の実績では、プリンティングが売上高2兆5,227億円、営業利益2,899億円で利益率11.5%、イメージングが売上高9,374億円、営業利益1,513億円で利益率16.1%と高い水準を維持しています。インダストリアル事業も13.3%の増収、営業利益率19.3%と堅調に推移しており、各事業が安定した成長を示しています。

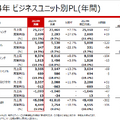

リコーはオフィスサービス、商用印刷、産業印刷、デジタルサービスを中心に展開しており、特にオフィスサービスのストック売上が日本で約4,667億円、欧州で2,571億円、米州で1,734億円と、引き続き日本市場への依存は見られるものの、欧米市場でも確実に基盤拡大が進んでいます。欧州地域では、DocuWareのクラウドサービスやAI連携型ソリューションが順調に浸透しており、リコーのグローバル展開の重要な柱となりつつあります。

主要事業の戦略的違い

キヤノンは高付加価値製品を軸に、BtoB・BtoC双方の市場で積極的な利益成長を追求しています。