パン・パシフィック・インターナショナルホールディングス(以下PPIHと表記します)は、「ドン・キホーテ」「MEGAドン・キホーテ」などのディスカウントストア事業を中核に、総合スーパー「アピタ」「ピアゴ」を展開するユニー事業、北米・アジアでの海外事業を手がける総合小売グループです。

中間期業績は過去最高を達成

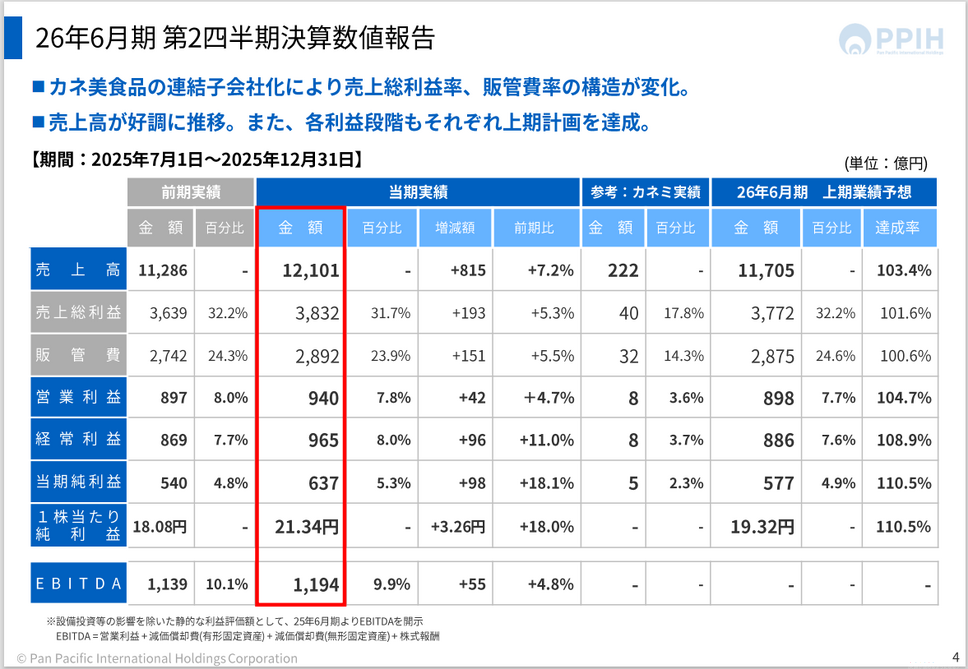

PPIHの2026年6月期第2四半期累計の連結業績は、売上高1兆2,101億円(前期比+815億円/+7.2%)、営業利益940億円(前期比+42億円/+4.7%)となり、中間期・2Q単体ともに過去最高の売上高・営業利益を達成しました。上期計画も上回っています。

経常利益は965億円(前年同期比11.0%増)、当期純利益は637億円(同18.1%増)となりました。売上高は上期計画1兆1,705億円に対して達成率103.4%、営業利益は上期計画898億円に対して達成率104.7%と、いずれも上期計画を上回る結果となりました。

売上高増加の背景

売上高については、価格感度の高まりや顧客行動の変化への対応として、価格戦略を中心とした販促をさらに強化したことが奏功しました。また、PB/OEM商品やトレンド品など差別化を図ったMD戦略も既存店の伸長に貢献しています。さらに、国内外で10店舗の新規出店も寄与しました(カネ美食品の連結子会社化による影響+222億円)。

利益面の状況

売上総利益率は31.7%(前期差▲0.5pt、内カネ美影響▲0.2pt)となりました。戦略的に強化している価格戦略や国内事業の冬物季節品不振の影響により低下しています。一方、各事業ともに既存店の粗利率前年差は1Q比で改善傾向にあります。

販管費率は23.9%(前期差▲0.4pt、内カネ美影響▲0.2pt)となりました。人財コストや新規出店、新業態の準備などの成長投資、外形標準課税(2Q累計19億円)の計上などにより販管費額は増加しましたが、各事業の売上高伸長や国内外のオペレーション面の進捗が奏功し、継続して販管費率をコントロールしています。

ディスカウントストア事業の好調

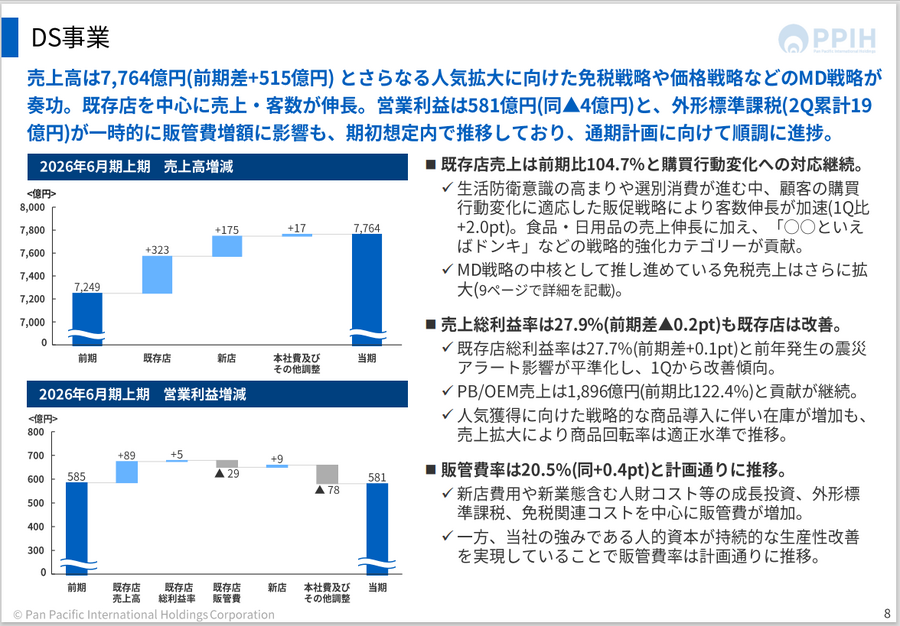

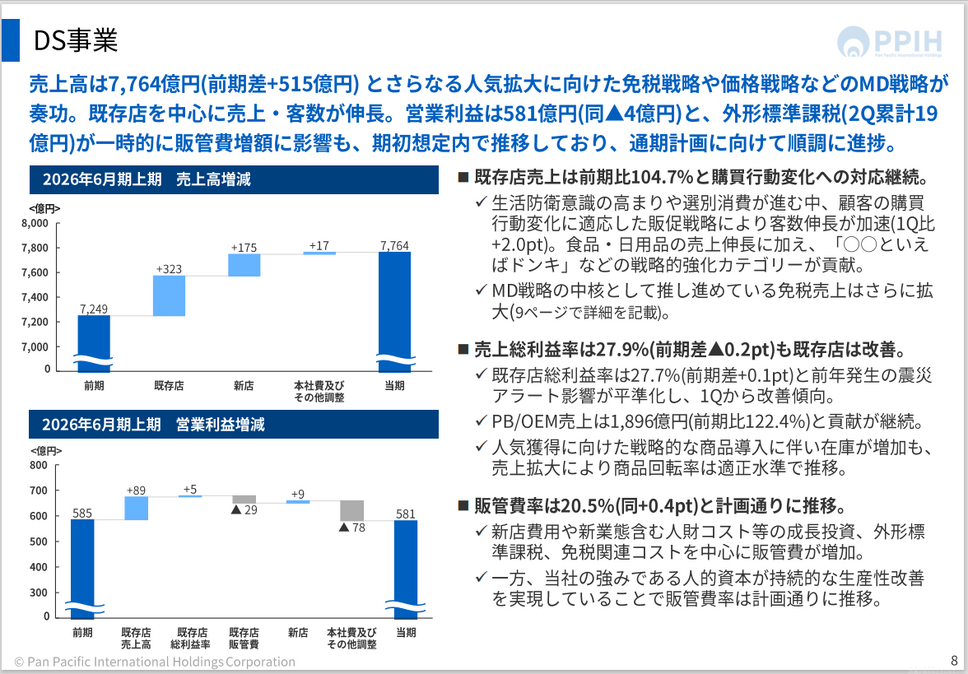

売上高は7,764億円(前期差+515億円)とさらなる人気拡大に向けた免税戦略や価格戦略などのMD戦略が奏功。既存店を中心に売上・客数が伸長。営業利益は581億円(同▲4億円)と、外形標準課税(2Q累計19億円)が一時的に販管費増額に影響も、期初想定内で推移しており、通期計画に向けて順調に進捗しています。

既存店売上は前期比104.7%と購買行動変化への対応継続。生活防衛意識の高まりや選別消費が進む中、顧客の購買行動変化に適応した販促戦略により客数伸長が加速(1Q比+2.0pt)。食品・日用品の売上伸長に加え、「○○といえばドンキ」などの戦略的強化カテゴリーが貢献しました。

PB/OEM売上は1,896億円(前期比122.4%)と貢献が継続しています。

免税売上は過去最高を更新

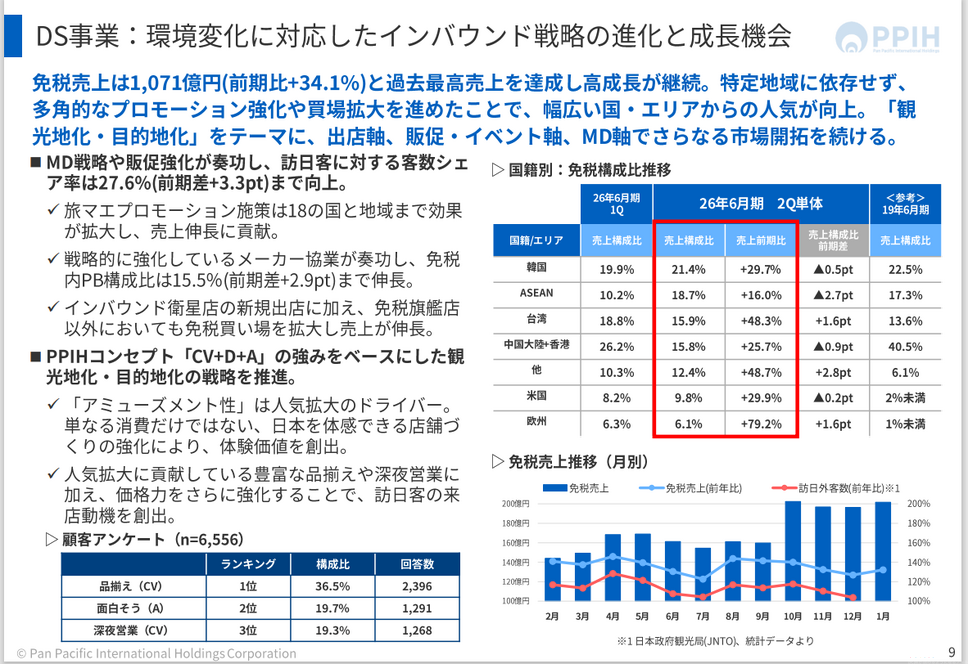

免税売上は1,071億円(前期比+34.1%)と過去最高売上を達成し高成長が継続。特定地域に依存せず、多角的なプロモーション強化や買場拡大を進めたことで、幅広い国・エリアからの人気が向上しました。

MD戦略や販促強化が奏功し、訪日客に対する客数シェア率は27.6%(前期差+3.3pt)まで向上。旅マエプロモーション施策は18の国と地域まで効果が拡大し、売上伸長に貢献。戦略的に強化しているメーカー協業が奏功し、免税内PB構成比は15.5%(前期差+2.9pt)まで伸長しています。

PPIHコンセプト「CV+D+A」の強みをベースにした観光地化・目的地化の戦略を推進。「アミューズメント性」は人気拡大のドライバー。単なる消費だけではない、日本を体感できる店舗づくりの強化により、体験価値を創出しています。