ヒント:Amazonの今後を占う注目サービスは以下の3つ。

1.●●のAmazon Marketing Cloud

2.●● AIサービスの●●

3.●●でもAmazon Primeの機能を使える●●

この記事はゲストライターとの共同制作です。

先日、2023年1-3月のGAFAM(Google、Apple、Meta、Amazon、Microsoft)の決算が出揃いました。

今回は、GAFAM全体の業績を見ていき、一見すると堅調な成長をしているように見えるAmazonのビジネスにフォーカスしていきたいと思います。

今回のnoteではAmazonはどのような決算だったか振り返りながら、今後の鍵を握るサービスを紹介します。

この記事では、1ドル=100円($1 = 100円)として、日本円も併せて記載しています。

まずは、GAFAM全体の業績を確認しましょう。

2023年1-3月のGAFAMの業績は上図の通りです。各社の業績は、以下にまとめます。

Google(Alphabet):増収減益ではあるが、Google Cloudの黒字化などポジティブな要素も多い決算

Amazon:広告事業が好調で売上はYoY+9%、営業利益が改善されYoY+30%

Meta:1年ぶりの売上がYoY+3%とプラス成長、広告事業が復調の兆し

Apple:売上はYoY-3%と減収減益であるが、インドなど新しい市場でiPhoneの販売健闘

Microsoft:クラウド事業が好調で売上はYoY+7%の増収増益

Metaは約14%、Microsoftは約7%、決算翌日の株価も急上昇しました。

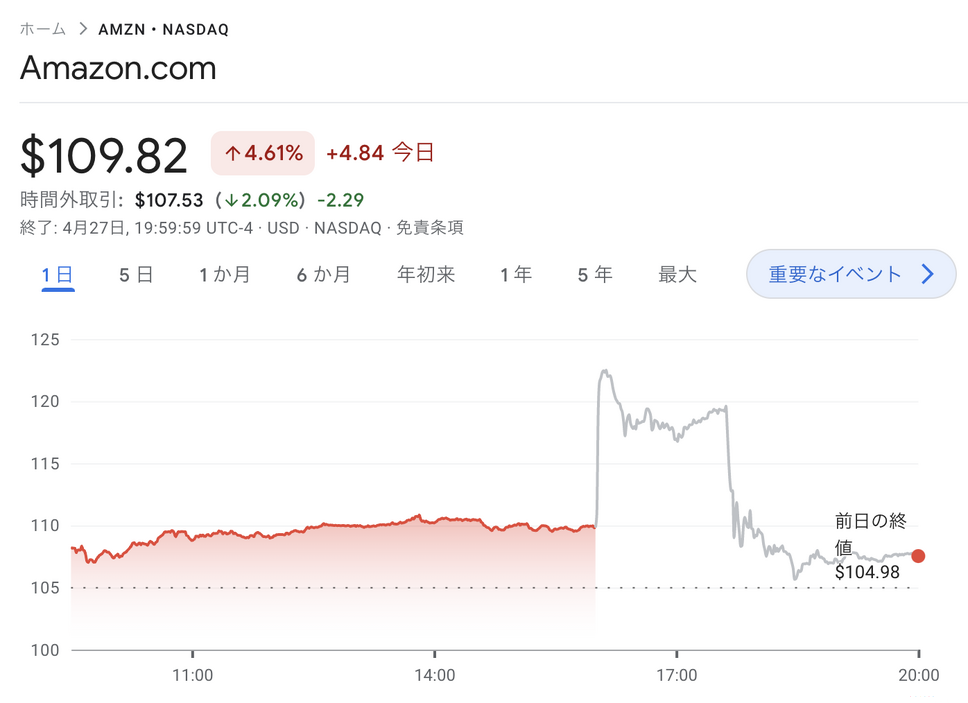

Amazonの決算はYoY+9%と増収増益だが、株価は上がらず

上図はAmazonの決算発表後の株価推移です。4月27日の決算発表後の株価は、10%以上の急上昇を見せましたが、約1時間後に急落しました。

この決算後の株価の動きの背景については、後ほど理由を述べたいと思います。

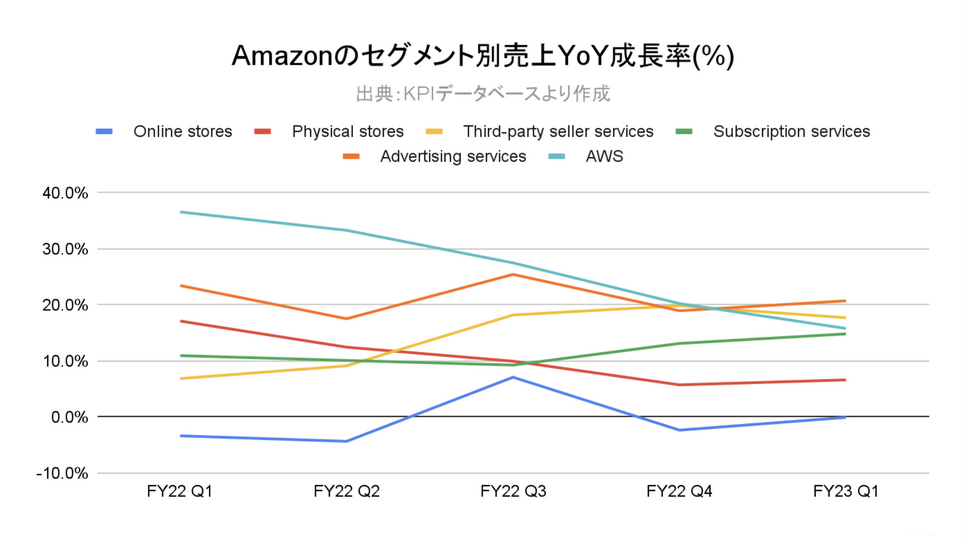

売上は広告が最大成長、営業利益はAWS依存の傾向が続く

Amazonの決算資料で公開されている事業セグメントは、その他(Other)を含む7セグメントに分かれます。「その他」を除いた主要6セグメントの売上規模と売上のYoY成長率を以下にまとめます。

・Online stores(EC・直販):$51.1B(YoY-0.1%)

・Physical stores(オフラインストア):$4.9B(YoY+6.6%)

・Third-party seller services(EC・マーケットプレイス):$29.8B(YoY+17.7%)

・Subscription services(Amazon Prime):$9.7B(YoY+14.8%)

・Advertising services(広告事業):$9.5B(YoY+20.7%)

・AWS(クラウド事業):$21.4B(YoY+15.8%)

Advertising services(広告事業)がYoY+20.7%の売上成長率を誇る、最も成長しているサービスになっています。規模的にも、四半期で約1兆円規模の巨大なビジネスの柱にまで成長してきています。

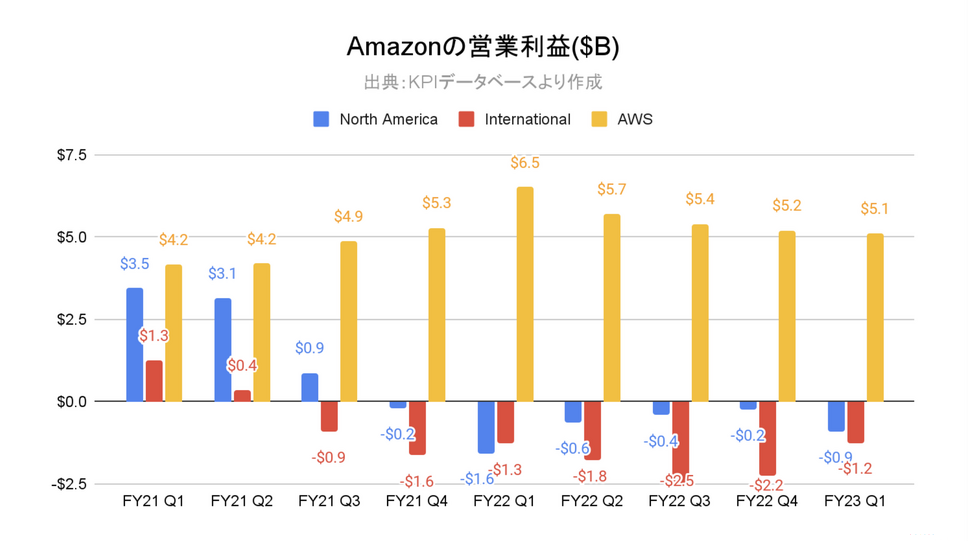

AmazonはNorth America(北米のEC)、International(北米以外のEC)、AWS(クラウド事業)の3つの営業利益を公開しています。

上図は公開されているセグメントの営業利益の推移です。

FY21Q4以降は北米のEC、北米以外のEC海外で赤字で、好調なAWSが営業利益を生み出し、カバーしています。FY23Q1のAWSの営業利益率は24%となっており、高い利益を出す事業となっていることがわかります。

ここからはAmazonの事業セグメント別に見ていきます。

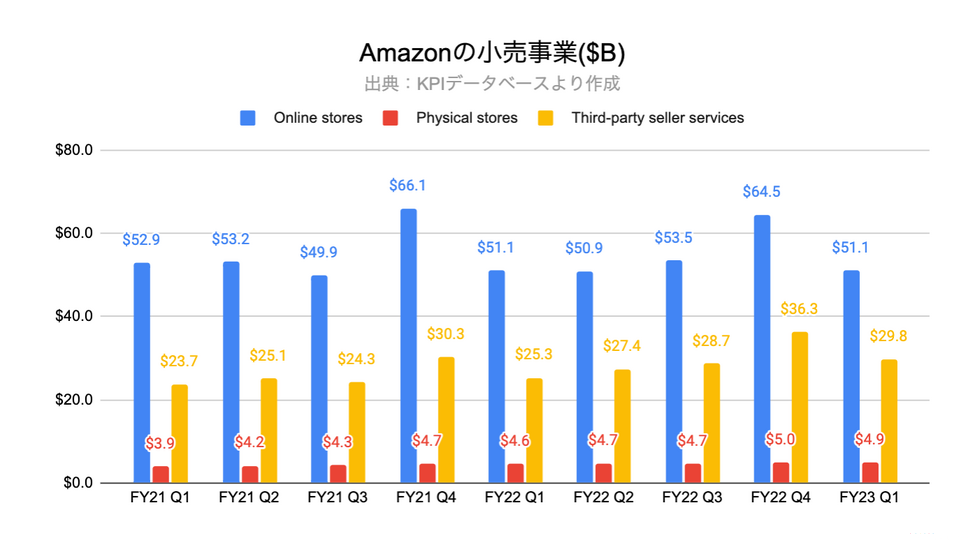

EC・オフライン店舗事業

AmazonのECは、「Amazon自身が仕入れて販売する直販(Online stores)」と「第三者によりAmazonに出品するマーケットプレイス(Third-party seller services)」の2つがあります。

近年の傾向としてAmazonは、マージンの高いマーケットプレイスを強化しており、マーケットプレイス事業の売上はYoY+17.7%と右肩上がりに成長しています。

直販の方が売上規模では大きいですが、マーケットプレイスは出荷・梱包・配送や在庫管理などをAmazonが代行する「フルフィルメントby Amazon(通称FBA)」を中心に手数料部分のみが売上計上されます。

加えて、第三者がAmazonに出品するため、Amazon側の在庫リスクを抑制して販売金額を増やすことができる点も営業利益率の向上に寄与しており、営業利益率はマーケットプレイス事業が勝ると考えられます。

2017年に買収した米ホールフーズの運営などをメイン事業としたPhysical stores(オフラインストア)はYoY+6.6%の売上成長をしており、徐々に規模を拡大しています。

広告事業

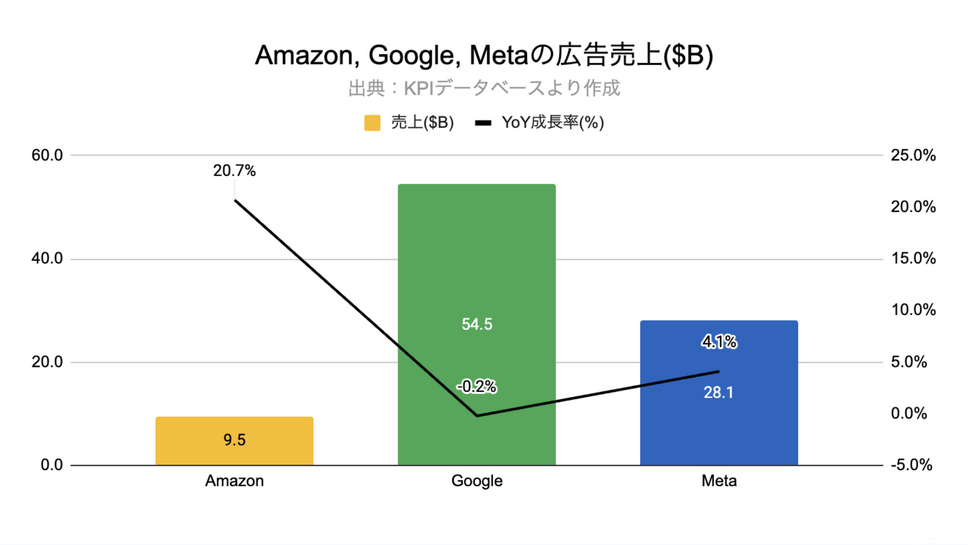

次に、広告事業について、見ていきましょう。

上図はAmazon、Google、Metaの広告事業の業績をまとめたものです。

売上規模ではGoogleが$54.5B(約5.45兆円)、Metaが$28.1B(約2.81兆円)に対して、Amazonは$9.5B(約0.95兆円)と規模では劣るもの、売上成長率はYoY20.7%と1人勝ちであることが分かります。

背景には、Amazonはマーケットプレイスでの顧客の購入データを元にして、購入する商品だけでなく、商品の買い方も含めたデータによって、優れた予測インサイトを作成し、データの優位性を構築できたことが考えられます。

同時に不景気による広告主の予算が縮小されており、より確実な成果を求める傾向が強くなったことで、「消費者のニーズが顕在化して、購買の意思決定に近いところで広告出稿できるAmazon広告」に予算が集中していることも要因と想定されます。

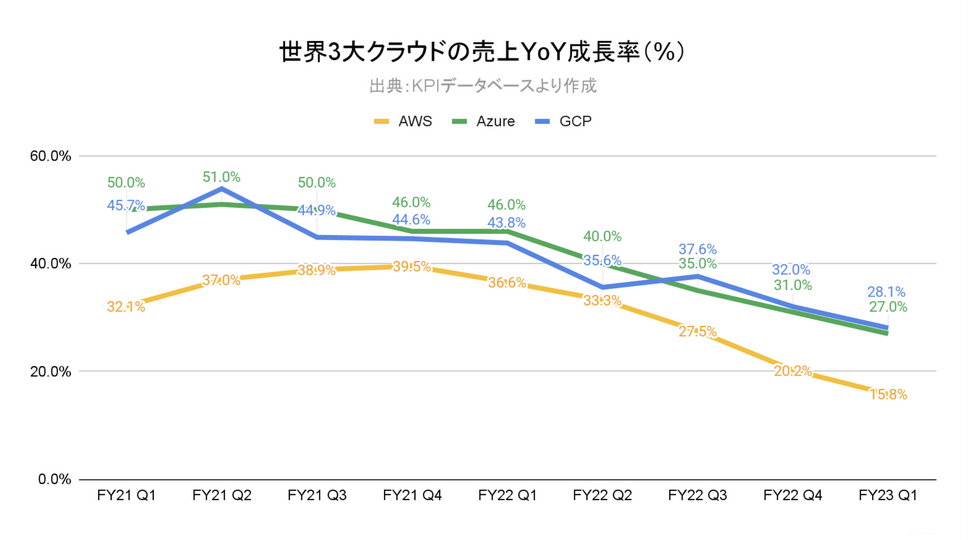

クラウド事業(AWS)

次に、クラウド事業について、見ていきましょう。

上図は、クラウドの主要なプレーヤーの成長率をまとめたものです。

AWSの直近決算の売上はYoY+15.8%ですが、業界2番手と言われるAzureが1.7倍の成長率で猛追している状況です。シェアが劣るGoogle CloudもAzureを上回る速度で成長し、直近決算で黒字化に成功しています。

Google Cloudは、2023年4月11日よりGoogle Workspacesの一部プランを20%値上げする等さらなる利益拡大への取り組みも行っています。

以下記事によると最新のクラウドサービスのシェアは次のようになります。

・AWS:約33%

・Azure:約21%

・Google Cloud:約10%

まだAWSとAzureでは10%以上の差がありますが、先程のグラフで示したように成長率ではAzureが勝っておりAWSとの差を縮めているため、今後の注目ポイントといえるでしょう。

参考:グローバルのクラウドインフラ市場、市場の成長率が鈍化する中でAWSがシェア30%超を維持 AzureとGoogle Cloudは堅調 2022年第4四半期の調査結果

加えて決算発表のカンファレンスコールの中での発言で、AWSの4月の売上のYoY成長率はQ1より約5ポイント低かった(=約11%程度)ことが明かされていました。

AWSの売上はAmazon全体の約14%と大きくないですが、Amazonの利益の源泉となっている事業のため、この発言を受けて、前述したように株価が急落したと考えられます。

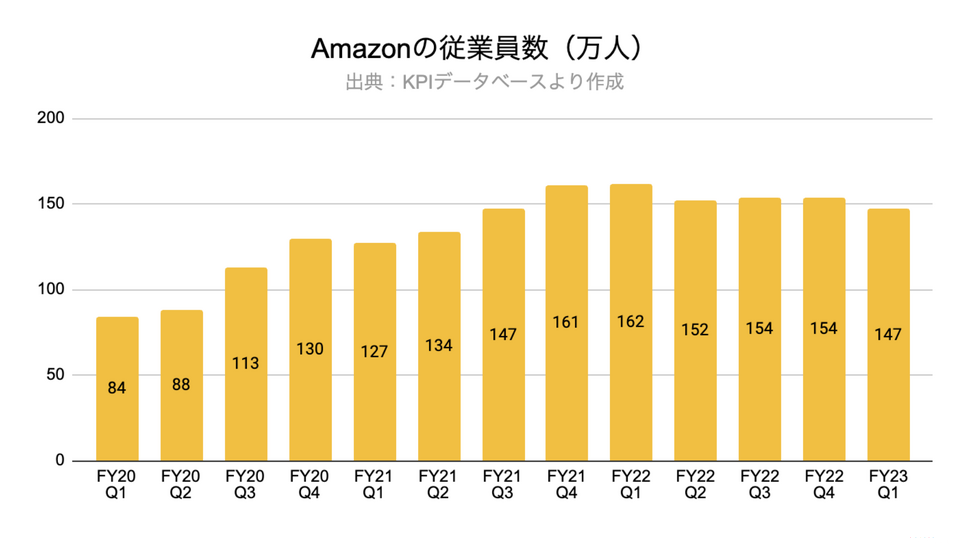

大規模なレイオフが継続中

Amazonは2023年に入り1月に1.8万人、3月に9,000人と合計2.7万人のレイオフを実施しています。

上図の従業員推移を見ると、FY23Q1は前四半期と比較して公表されているレイオフに加え7万人ほど人数が減少しており、さらにレイオフが実施されている可能性があります。

参考:Amazon、クラウド部門で解雇開始 9000人削減の一環

ここまで、GAFAM全体の業績とAmazonの事業セグメント別のビジネス状況を見てきました。記事の後半では利益を支えるAWSの成長に陰りが見える中で今後の注目サービスを紹介します。

この記事は、今後のAmazonに興味のある方はもちろん、広告・データ・EC領域に興味がある方におすすめです。

ここから先は、有料コンテンツになります。月額1,000円の定期購読にお申し込みください。定期購読では、この記事だけでなく、「決算が読めるようになるノート」の過去の有料記事も含めて閲覧することができます。

定期購読は初月無料のため、まずはお気軽に試してみてください。

有料版をご購入いただくと、以下のコンテンツをご覧いただけます。

1.●●のAmazon Marketing Cloud

2.●● AIサービスの●●

3.●●でもAmazon Primeの機能を使える●●

・まとめ