A. VisaとMastercardに共通する戦略は以下の通り。

(1) 決済数の拡大

(2) 付加価値サービスの構築

(3) 新たな収益源の開拓

この記事はゆべしさんとの共同制作です。

本日は、クレジットカードの国際ブランド大手である「Visa」と「Mastercard」を取り上げます。

クレジットカードは、世界的に多くの消費者が決済手段として活用しているため、世界経済の影響を受けやすい特徴があります。裏を返すと、クレジットカード運営会社の決算から消費者動向を探ることが可能です。

昨年9月にも、VisaとMastercardの決算から、決済総額が大きく成長しているセグメントを分析しているので、興味のある方はこちらもご覧ください。

参考:Q. VisaとMastercardで共通して前年比2倍以上の成長率を誇るセグメントとは?

本日は、景気後退の噂もされるなかで、両社の今後の成長戦略はどのようなものか、分かりやすく解説しましたので、ぜひ最後までご覧ください。

この記事では、1ドル=100円($1 = 100円)として、日本円も併せて記載しています。

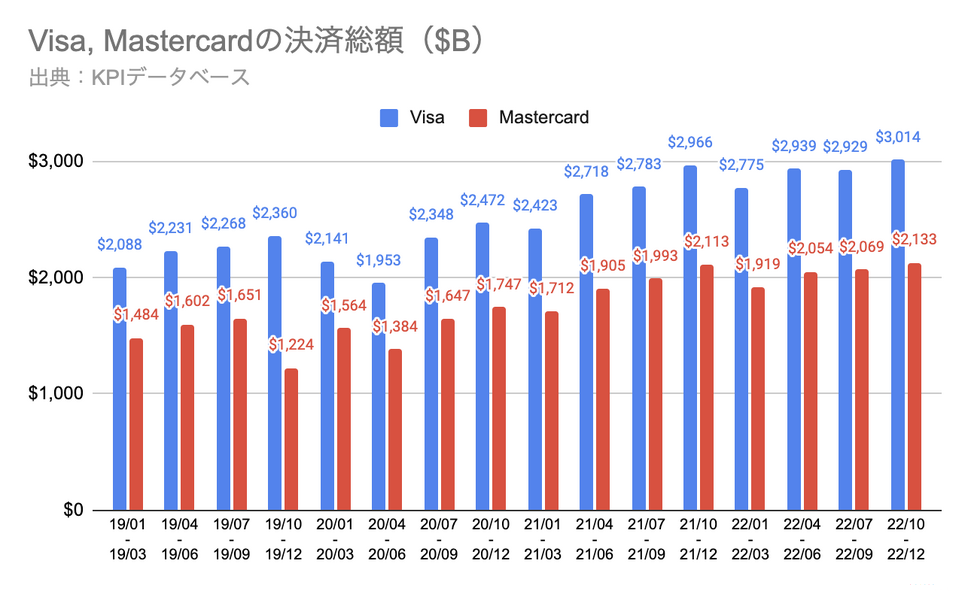

決済総額は拡大トレンド

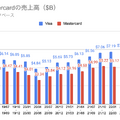

ここからVisaとMastercardの2022年10-12月までの四半期決算を元に分析を進めます。まず、両社の四半期決済総額を見てみると、MastercardよりもVisaの決済総額のほうが高く、両社共に右肩上がりで増加しています。

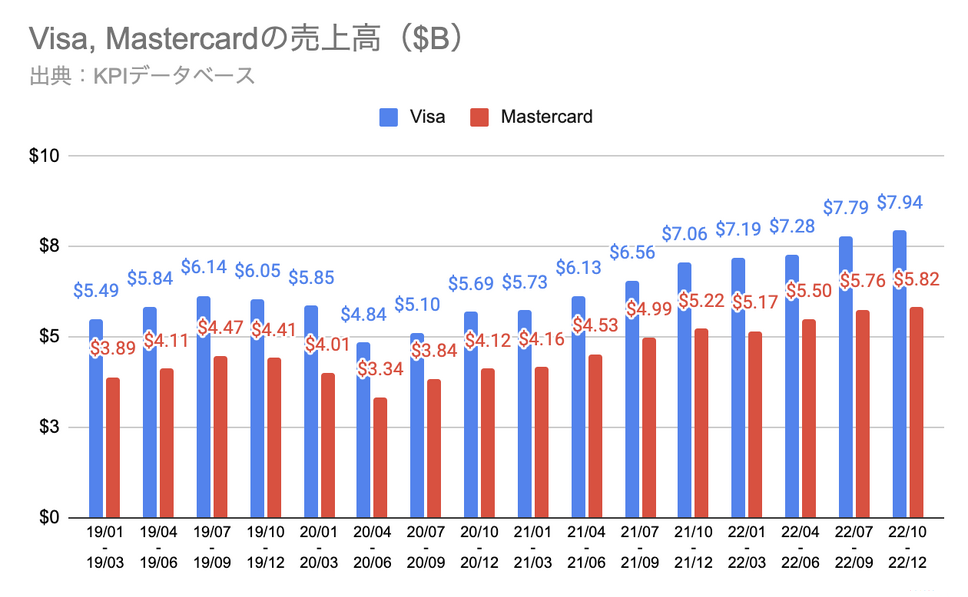

次に、両社の四半期売上を見てみると、Visaは$7.94B(約7,940億円、YoY +12.4%)、Mastercardは$5.82(約5,820億円、YoY +11.5%)で、こちらもコロナ初期(2020年4-6月)以降右肩上がりに増加しています。

地域別に見る2社の違いは?

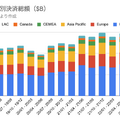

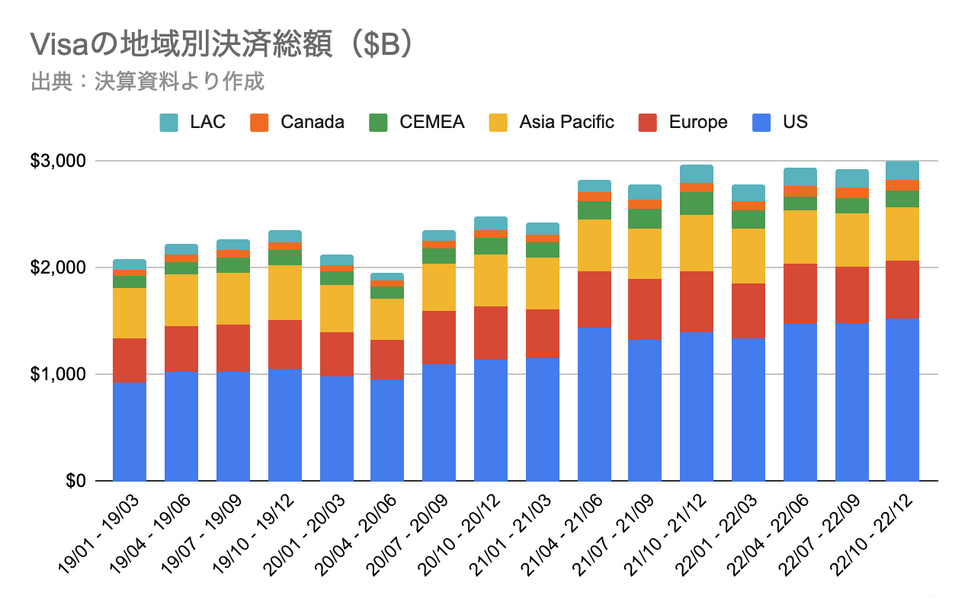

次に、Visaの地域別の決済総額から、各セグメントごとの特徴を見ていきましょう。

LAC:中南米、カリブ海諸国

Canada:カナダ

CEMEA:中欧、中東、アフリカ諸国(中欧の欧州連合諸国・イスラエル・トルコは除く)

Asia Pasific:アジア太平洋諸国

Europe:欧州連合諸国

US:米国

内訳を見ると、US及びEuropeセグメントで全体の約7割を占めています。特に大きく成長したセグメントはLAC(YoY+20%)、US(YoY+9%)で、反対に前年比で大きく下落したセグメントはCEMEA(YoY▲29%)、Asia Pasific(YoY▲6%)です。

これは、CEMEAに属するロシアの戦争、Asia Pasificに属する中国のロックダウンの影響が要因と考えられます。

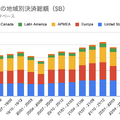

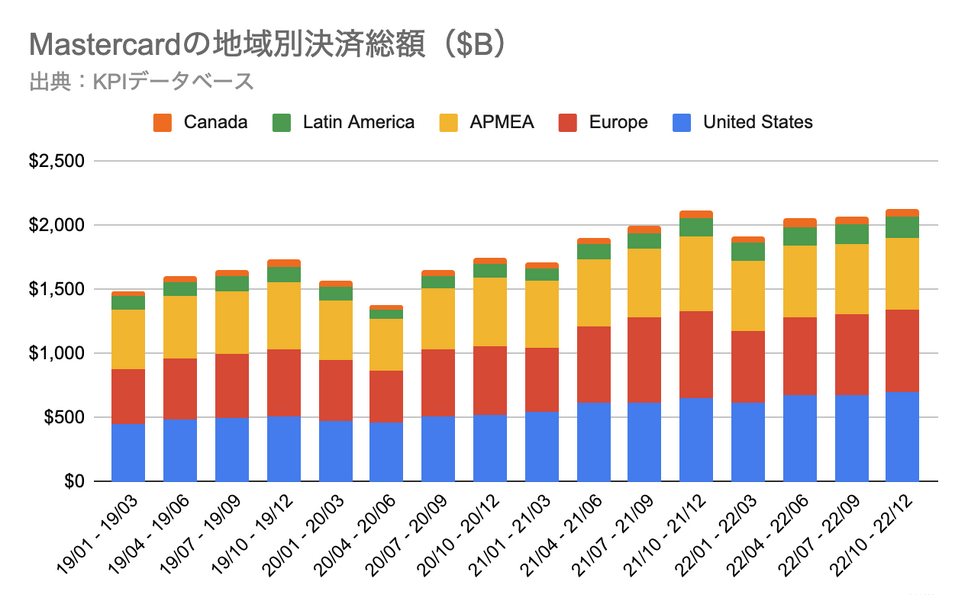

続いて、Mastercardの地域別決済総額を見ていきましょう。

Canada:カナダ

Latin America:ラテンアメリカ

APMEA:アジア太平洋・中東・アフリカ諸国

Europe:欧州諸国

United States:米国

Visaと地域セグメントの基準が異なるため純粋な比較は難しいですが、Mastercardは米国の構成比が低く、代わりにEuropeの構成比が高いことが分かります。

また、特に大きく成長しているセグメントはLatin America(YoY+29%)です。反対に前年比でマイナス成長となったのはEurope(YoY▲5%)、APMEA(YoY▲4%)で、Visaと同様にロシアの戦争や中国のロックダウンの影響と推察されます。

カード枚数は堅調だが・・

クレジットカードブランドのビジネスモデルは、基本的に以下のとおりです。

・売上 = 決済総額 × テイクレート(手数料率)

*決済総額 = カード発行総数 × 1カードあたりの決済額

一般的に店舗が支払うクレジットカード会社への決済手数料率は約2%と言われており、そこからアクワイアラー(加盟店管理会社)やイシュアー(クレジットカード発行会社)へのマージンが差し引かれるため、基本的に両社のテイクレートに顕著な差はありません。

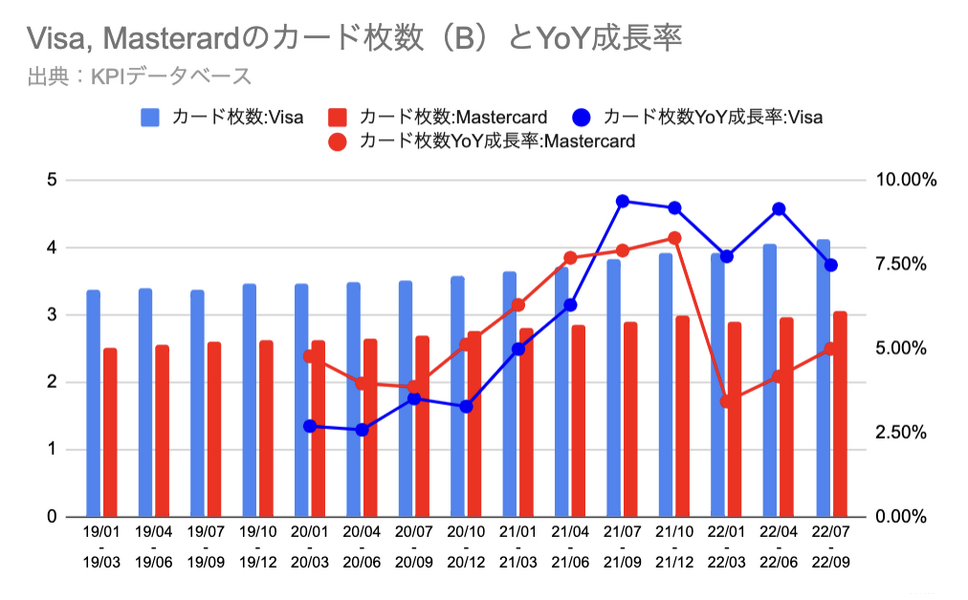

そのため、クレジットカードビジネスにおける重要指標は、決済総額を構成する(1)カード発行総数と、(2)1カードあたりの決済額となります。これら重要指標について見ていきましょう。

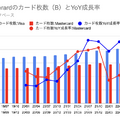

まず、カード発行枚数を見ると、両社共に右肩上がりに成長しています。世界最大のシェアを誇るVisaのカード発行総数は2022年9月末時点で41.2億枚で、2021年7-9月以降高い成長率を維持しています。一方で、Mastercardの同時期のカード発行枚数は30.5億枚で、成長はしているものの、2022年1-3月以降、成長が鈍化しています。

Visaが高い成長率を維持している理由の1つは「デビットカード」です。デビットカードは口座に残高がある場合に限り利用できるため、クレジットカードよりもリスクが少なく、これまでクレジットカードを所有できなかった人にもアプローチができます。

デビットカードの発行に関しては、VisaはFinTech企業とのパートナーシップにも積極的で、例えば米国の後払いサービスを展開するAffirmや、日本だとKyashなど、多様な企業とのパートナーシップを組んでいます。

また、Mastercardは2022年1-3月に大きく成長が鈍化しましたが、2022年4-6月及び2022年7-9月と回復基調のため、このトレンドが続くのか注目です。

1カードあたりの決済額の低下は景気後退のはじまりか?

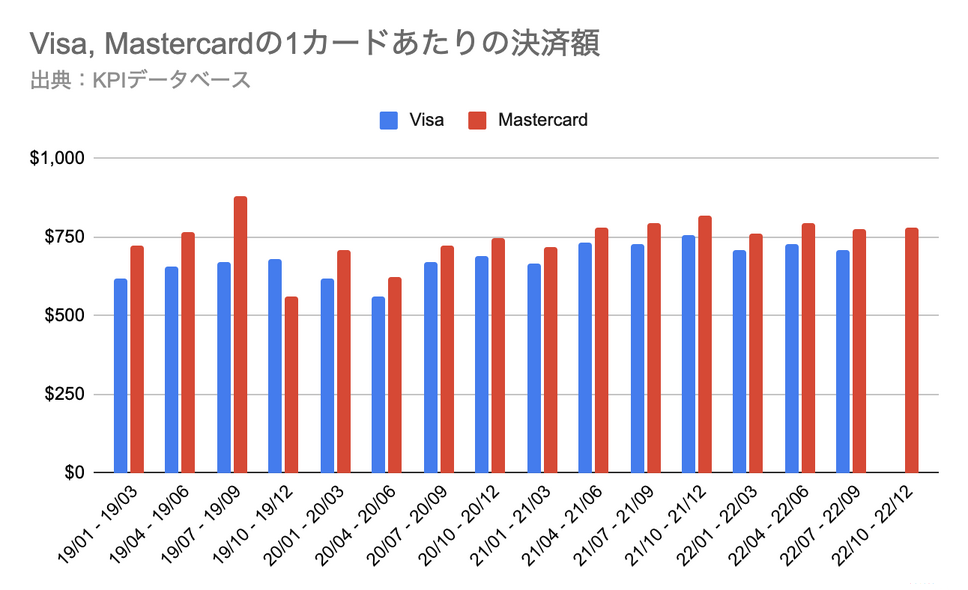

続いて、1カードあたりの決済額を見ると(Visaの2022年10-12月のカード発行枚数に関する情報は次回の決算で発表される見通しのため、Mastercardのみを掲載)、MastercardのほうがVisaよりも高い水準で推移しており、概ねコロナ前の水準に回復しています。

ただ、2021年10-12月以降、両社の1カードあたりの決済額が徐々に右肩下がりになっていることから、景気後退の始まりが少しずつ表れていると考えることもできるでしょう。

ここまで、両社の決算情報を整理して傾向を分析してきました。次章からは両社に共通する戦略を解説していきます。

(1) 決済数の拡大

(2) 付加価値サービスの構築

(3) 新たな収益源の開拓

VisaとMastercardに共通する戦略 #1 多様な決済手段におけるシェア拡大

前述の通り、クレジットカードビジネスでは「決済総額をいかに増やすか」が重要です。

決済総額を増やすために、両社はクレジットカード以外の多様な決済手段におけるシェアの獲得に注力し、決済総額の拡大を目指しています。

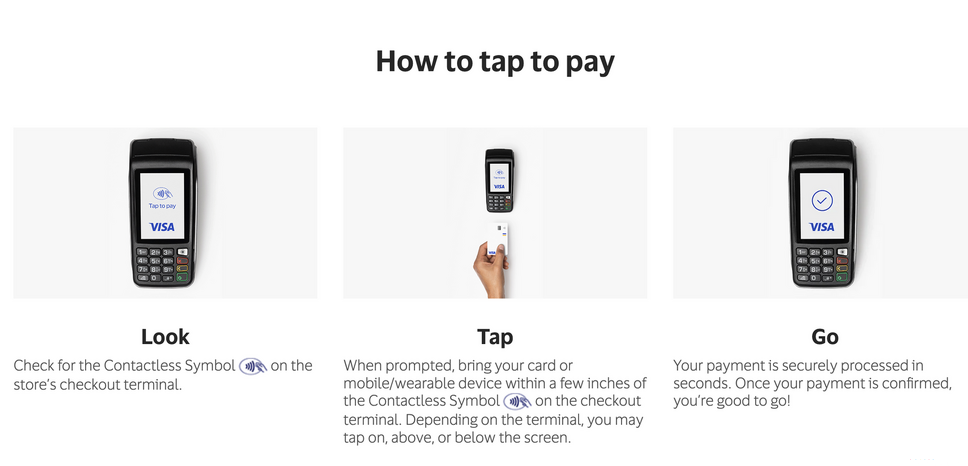

Visaは、「タッチ決済(Tap-to-pay)」の拡大に注力しています。日本国内でもTVCMを展開するなど、ご存知の方も多いのではないでしょうか。

タッチ決済は、店舗の対応端末にカードをかざして決済を行うもので、従来の決済方法と比較して安全でスピーディーに決済する事が可能です。

コロナによって、消費者の非接触型の決済手段への関心が高まっていることを踏まえて、消費者の決済手段のシェア獲得を狙っていることが伺えます。

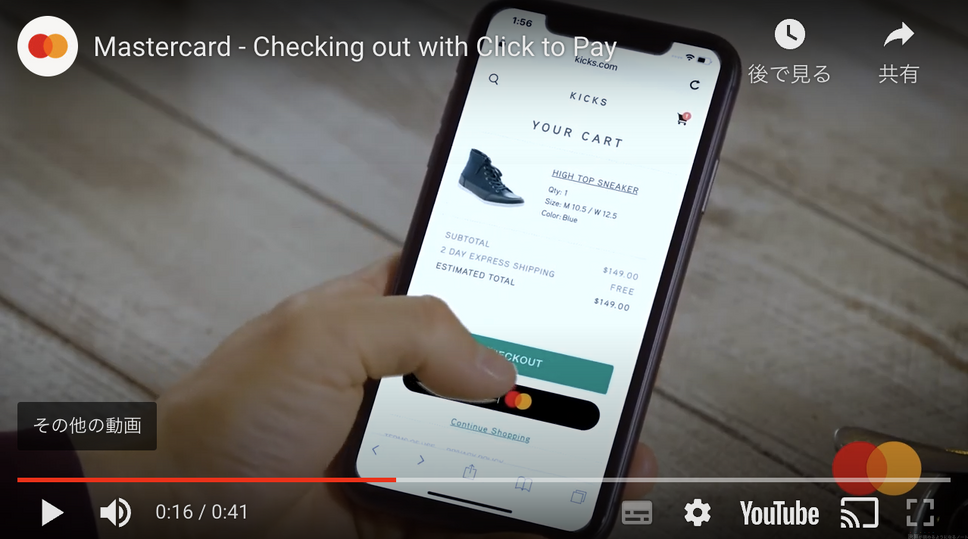

次に、Mastercardは「Click to Pay」に注力しています。

オンライン決済でクレジットカードを使用する場合、従来はカード番号や有効期限等を入力する必要がありましたが、Click to Payは事前に登録したカードを選択することでスピーディーに決済できます。

このようなユーザビリティの向上で、Visaと同様に消費行動の決済手段のシェア獲得を意図していると想定されます。

VisaとMastercardに共通する戦略 #2 付加価値サービスの構築

次の両社に共通する戦略は、「付加価値サービスの構築」です。

Visaの付加価値サービスは、2022年に買収したTink及び2010年に買収したCyberSourceの活用等が挙げられます。

Tinkは1つのAPIを介して、消費者・企業が資金移動や金融データへのアクセス、口座確認等のスマート金融サービスを利用できるオープンバンキングプラットフォームを提供しており、CyberSourceは決済処理、不正防止管理等のセキュリティをはじめとする決済の簡素化・自動化を実現するサービスを提供しています。

Value-added services.

Value-added services contributed $1.7 billion in revenues during Visa’s Q1—up more than 20% YoY on a constant currency basis, Kelly said.引用:Visa anticipates slower revenue growth this quarter as it eyes M&A opportunities

これらの付加価値サービスは、2022年10-12月で$1.7B(約1,700億円)もの売上貢献をしており、YoY+20%超の成長を遂げています。

次に、Mastercardは「Consumer Clarity」を強化する方針を掲げています。

Consumer Clarityとは、加盟店とカード発行者を結びつけることで、加盟店名やロゴ、位置情報、明細付きの領収書などの豊富な購入情報を共有できるようになります。

このConsumer Clarityは、2022年の1年間において、50以上の金融機関やパートナーが既に利用しています。

VisaとMastercardに共通する戦略 #3 新たな収益源の開拓

最後に、両社に共通する戦略は「新たな収益源の開拓」です。

従来、Visaはカード発行会社から手数料を受け取るビジネスモデルでしたが、より広範なデジタル決済エコシステムを実現するべく、新しい収益源として以下の5領域に注力することを掲げています。

(1) P2P(Person to Person)

(2) B2C(Business to Consumer)

(3) B2B(Business to Business)

(4) B2b(Business to small-business)

(5) G2C(Government to Consumer)

中でも「B2B」と、上記(1)~(5)いずれにも関連する、国際決済のネットワーク上でリアルタイムの支払いができ、Visaの特定のカード口座に即時送金できる「Visa Direct」が好調であることを発表しています。

Mastercardは、JPモルガンとの共同ソリューション「Pay by Bank」の展開を始めています。

Pay by Bankは、銀行口座から直接支払いができるオンライン決済サービスです。決済情報を入力することなく、即時に銀行口座の残高が更新されるため、お金の流れをスピーディーに確認することができます。

これにより、Mastercardは”オープンバンキング”というキーワードを掲げて、銀行経済圏の取り込みに注力しています。

まとめ

ここまで、Visa及びMastercardの決算情報と今後の戦略について見てきました。

・決済総額及び売上は、両社右肩上がりに成長している。

・クレジットカードビジネスにおける重要KPIである「カード発行総数」は、世界最大シェアを誇るVisaは高い成長率を維持している一方で、Mastercardの成長は直近鈍化している。

・もう一つの重要KPIである「1カードあたり決済」はVisaよりMastercardが上回っており、両社とも概ねコロナ前の水準に回復している。

・VisaとMastercardに共通する戦略は以下の通り。

(1) 決済数の拡大

(2) 付加価値サービスの構築

(3) 新たな収益源の開拓

世界的な物価上昇が続くなか、消費者動向をダイレクトに反映する両社の決算に注目していきたいと思います。