ヒント:ビジョナルの好調な決算を支える3つの要因は以下の通り。

(1) ビジョナルを支える理由#1 ある区分の利用者数の成長が加速

(2) ビジョナルを支える理由#2 ●●な費用投下による収益性の向上

(3) ビジョナルを支える理由#3 ●●や●●の後押しを受けやすい●●

先日、ハイクラス転職サービスの「BizReach(ビズリーチ)」や、人材活用システム「HRMOS(ハーモス)」などを展開するビジョナルグループ(以下、ビジョナル)のFY2023Q3の決算が発表されました。

ビジョナルは、BizReachやHRMOSを運営する株式会社ビズリーチなどを傘下とする持株会社で、2021年に東証グロース市場に上場し、上場後も成長を続けています。

そんなビジョナルの今回の決算もかなり好調だったため、決算発表後から本稿執筆時点までで株価が約10%も上昇しており、株式市場からも高い評価を受けています。(参考:6/12終値7,790円→6/22終値8,860円)

本日は、そんなビジョナルの成長を支えている3つの要因を分析し、解説します。

売上高・営業利益は堅調すぎる推移

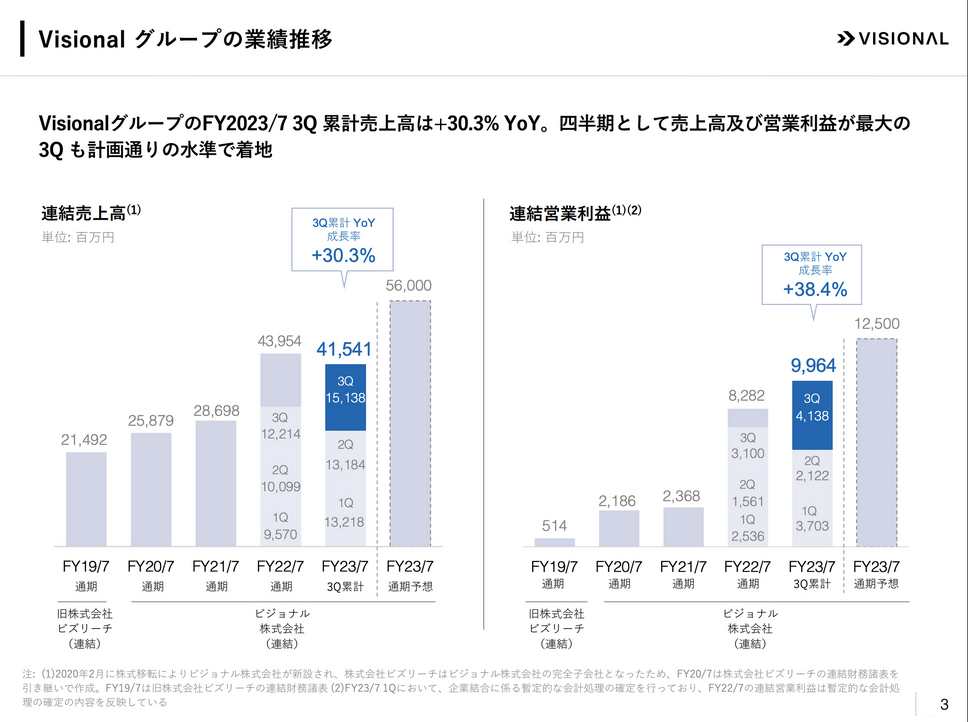

ビジョナルのFY2023Q3累計売上は415.4億円(YoY+30.3%)、営業利益は99.6億円(YoY+38.4%)、FY2023通期予想に対する進捗率は、売上: 74.2%、営業利益: 79.7%と、かなり好調に推移しています。

MetaやSalesforceなど、多くのテック企業でレイオフが続いており、ビジョナルの主力事業であるBizReachは影響を受けやすいと思われますが、ビジョナルは決算発表の中で、「一部企業に採用自粛や厳選採用が見られるものの、プロフェッショナル人材への採用ニーズは継続」と公表しており、レイオフによる影響は限定的のようです。

セグメント別の売上を見ると、主力サービスであるBizReachを含むHR Techセグメントが396.9億円と、全体売上の95.5%を占めています。

次章からは、ビジョナルの主力サービスであるBizReachと、成長事業であるHRMOSについて、詳細に見ていきます。

BizReach事業の売上高・KPIは?

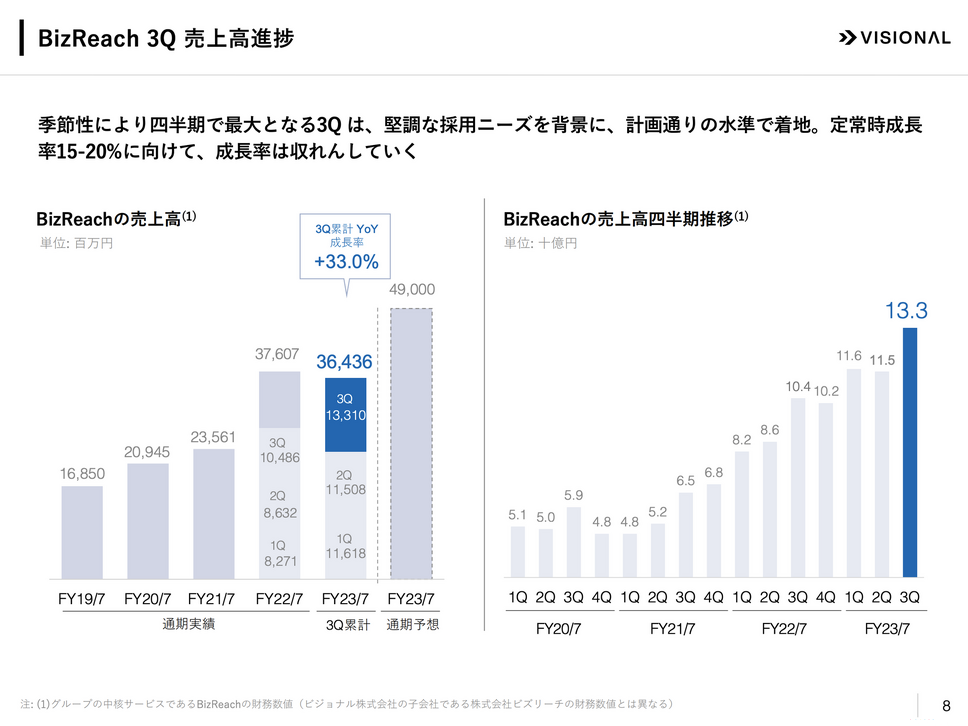

まず、BizReachのFY2023Q3累計売上は364.4億円(YoY+33.0%)で、四半期売上(上図右)は133億円で過去最高を更新しています。

全体として右肩上がりに成長していることに加えて、BizReachは転職サービスの事業性質上、3Qは特に採用数が増加しやすい4月を含むこともあり、過去最高売上を更新したと思われます。

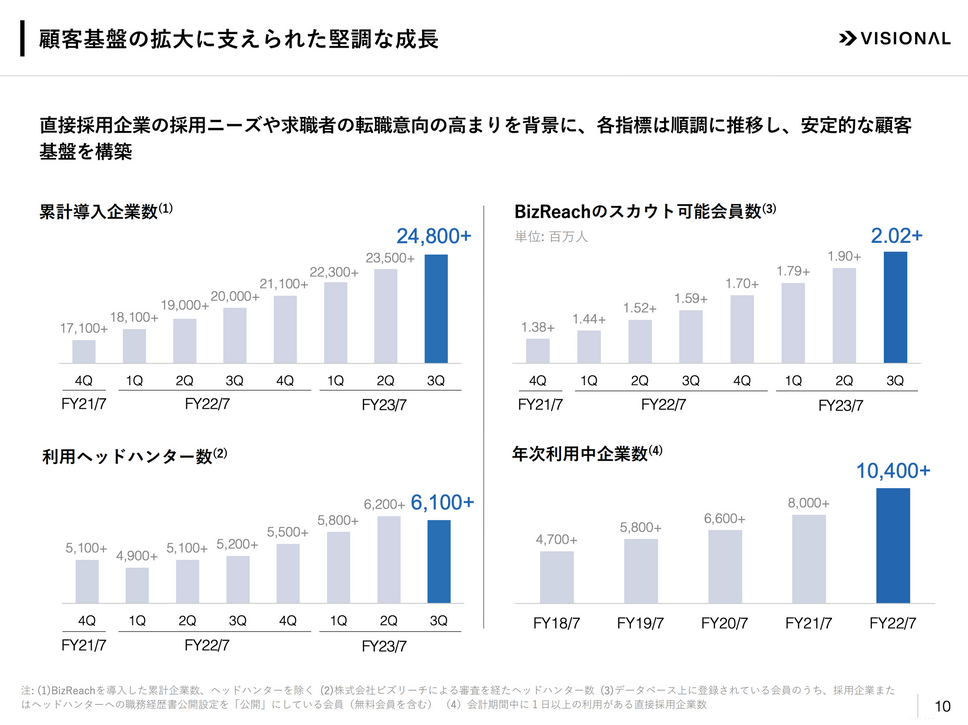

BizReachのビジネスモデルは「企業やヘッドハンター」と「求職者」のマッチングによる利用料と成功報酬で、具体的には企業やヘッドハンターからの(1)月額利用料と(2)成功報酬、(3)求職者からの月額利用料の3つの収益経路があります。

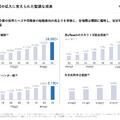

そのため、ビジョナルはIPO時から「累計導入企業数」と「年次利用中企業数」、「利用ヘッドハンター数」、「スカウト可能会員数」の4つのKPIをモニタリング対象のKPIとして開示しています。

この4つのKPIのうち、累計導入企業数と年次利用中企業数、スカウト可能会員数は大きく成長しており、ヘッドハンター数はQoQで減少しているものの、十分な数が保てています。

HRMOS事業の売上高・KPIは?

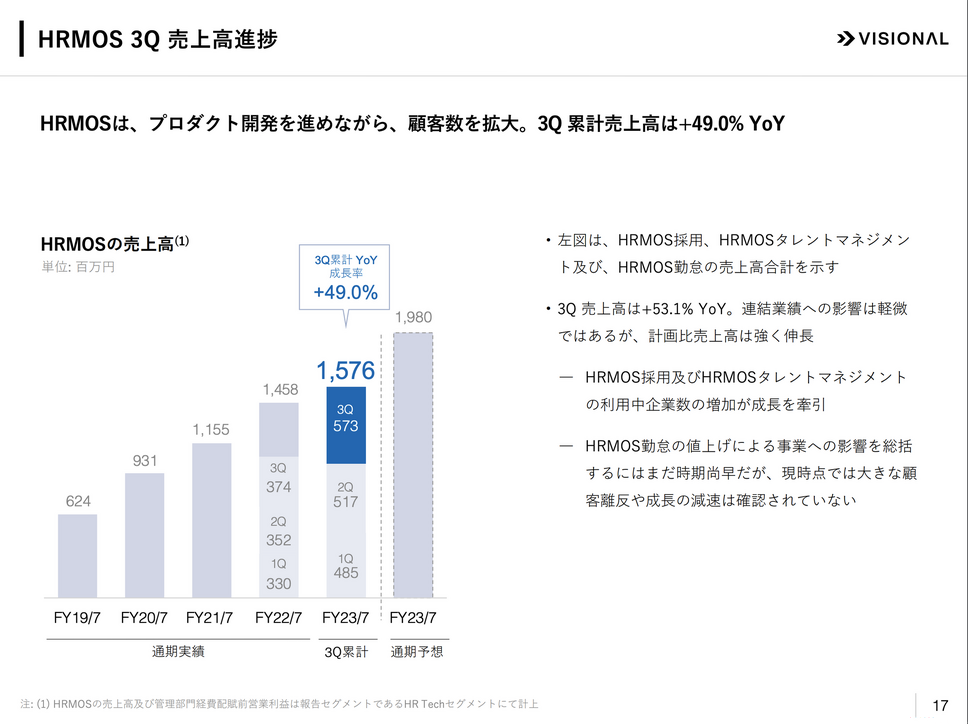

次に、採用管理を基軸としながら、勤怠管理や、組織・個人サーベイや目標管理といったタレントマネジメントなどにも領域を広げているHRMOSのFY2023Q3累計売上は15.8億円(YoY+49.0%)で、BizReachと比較すると規模はまだ小さいですが、より高い成長率となっています。

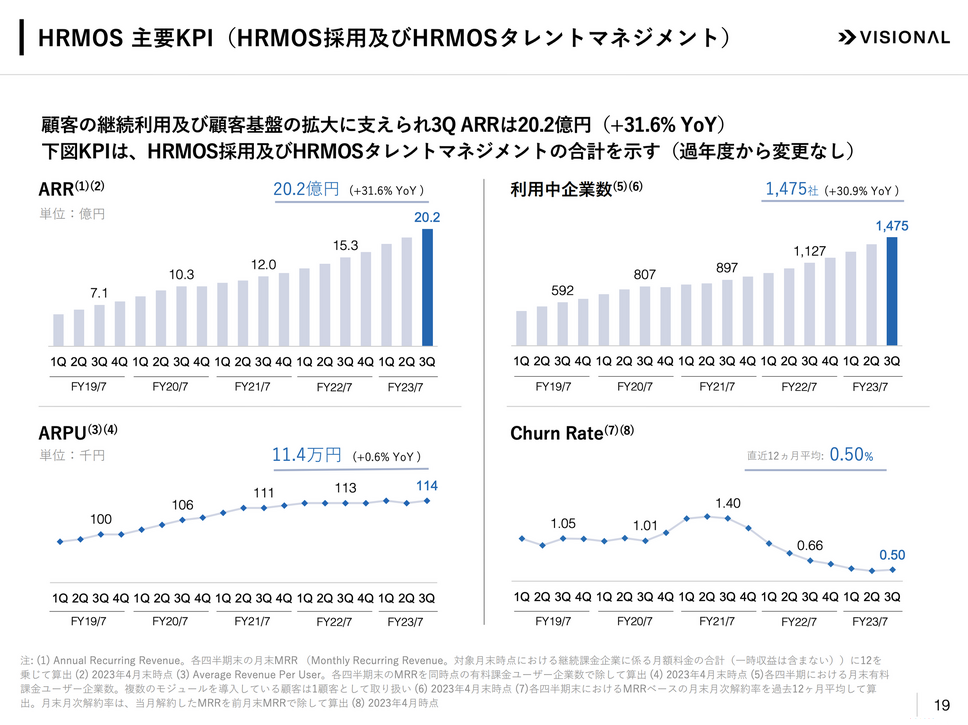

HRMOSはSaaSビジネスのため、KPIは他のSaaS企業と同様に、「ARR」、「利用中企業数」、「ARPU(1ユーザーあたりの平均売上)」、「Churn Rate(解約率)」がKPIとして開示されています。

上記4つのKPIはいずれも順調であり、特にChurn RateはFY2022以降大きく改善していることから、HRMOSが顧客企業に対してPMF(プロダクト・マーケット・フィット)してきていることが伺えます。

ここまで、ビジョナルの決算内容や、主力サービスであるBizReach事業、SaaSのHRMOS事業について見てきました。記事の後半では、ビジョナルの好調な決算を支える3つの要因について解説します。

この記事は、人材ビジネスやSaaSビジネスに従事する方や、企業の成長戦略について関心がある方に最適な内容になっています。

ここから先は、有料コンテンツになります。月額1,000円の定期購読にお申し込みください。定期購読では、この記事だけでなく、「決算が読めるようになるノート」の過去の有料記事も含めて閲覧することができます。

定期購読は初月無料のため、まずはお気軽に試してみてください。

有料版をご購入いただくと、以下のコンテンツをご覧いただけます。

・Q. ビジョナルの好調決算を支える3つの要因とは?の答え

・ビジョナルを支える理由#1 ●●の成長率が加速

・ビジョナルを支える理由#2 規律のある●●による●●の向上

・ビジョナルを支える理由#3 ●●や●●にあった戦略領域