ヒント: Airbnbの強さは以下の3つです。

#1:●●コントロール

#2:安定的な●●

#3:●●以上の成長を実現

今回は、民泊マッチングプラットフォームのAirbnb(エアビーアンドビー)の決算を取り上げていきます。

Airbnbについては、2020年12月に上場する際にも記事を書いていますので合わせてご覧ください。

Q.ついに上場するAirbnbが赤字でも倒産しない理由とは?

こちらの記事は、Airbnbがコロナ禍で大幅な赤字だった時期を取り上げた内容でしたが、直近のFY22の決算ではついに黒字化しました。

宿泊業界はコロナ禍で大きなダメージを受けた業界の一つですが、そのような中でも成長を続けられた要因はなんでしょうか?

直近の決算資料などから分析し、深掘りしていきます。

Airbnbが通期で初の黒字化

まず、Airbnbの直近の業績を確認していきます。

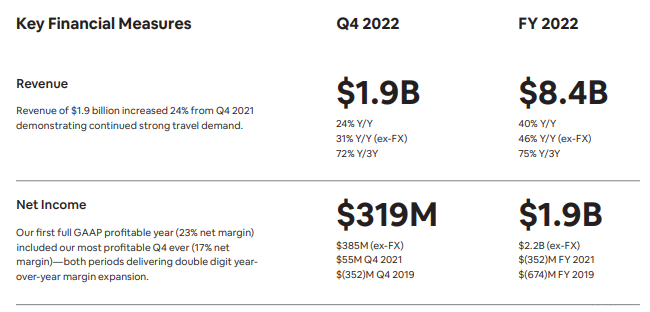

FY22通期の売上高は$8.4B(約8,400億円)、YoY+40%と着実に成長しており、純利益は$1.9B(約1,900億円)で、前年の$-352M(約-352億円)から大幅に改善し、上場後初の黒字化を達成しました。

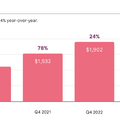

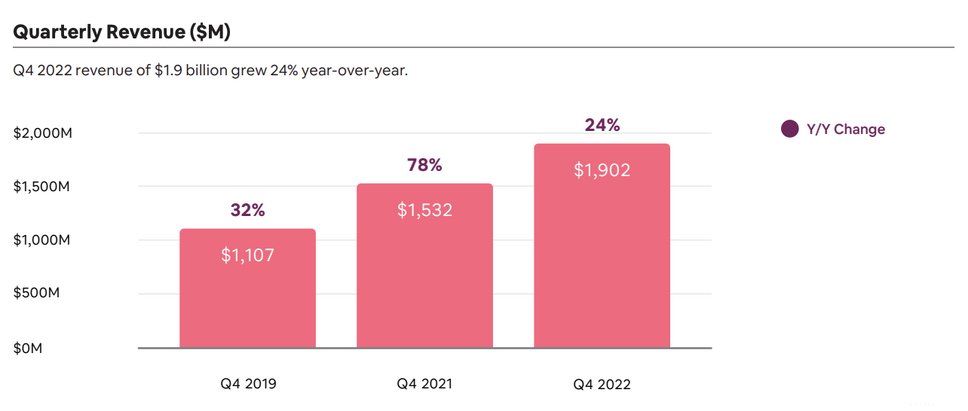

四半期で業績を見ると、FY22Q4の売上高は$1.9B(約1,900億円)、YoY+24%となっており、コンシューマーテック企業各社が苦戦する中、着実に成長してます。

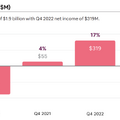

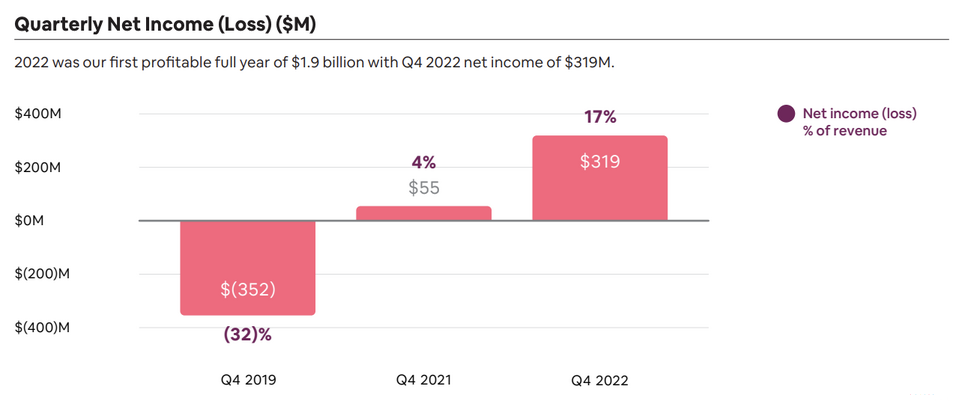

FY22Q4の純利益は$319M(約319億円)、YoY+5.8倍と大幅に改善しています。

ポジティブな決算で市場予想を上回っており、株価は時間外取引で同日終値よりも一時11%上昇となりました。

決算発表で、CEOのブライアン氏は「インフレや景気後退の懸念に加えてウクライナ戦争も続いているが、利用者は旅行を続けている」とも発言しており、ネガティブに思える状況もビジネスに影響はなく、むしろポジティブな状況であると捉えています。

紆余曲折の歴史

続いて、Airbnbの過去の業績も振り返っていきましょう。

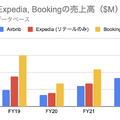

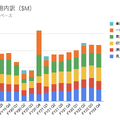

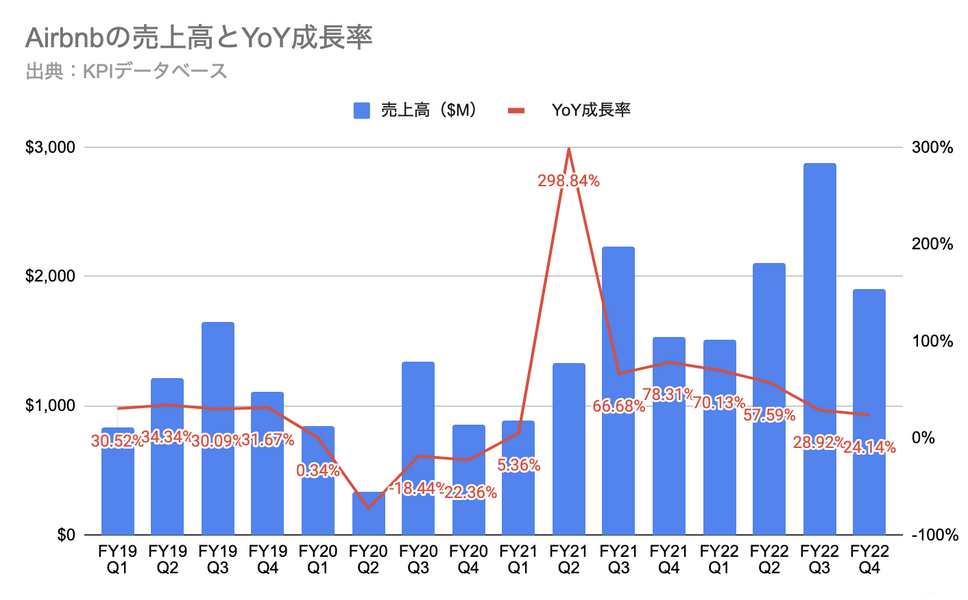

上のグラフは売上高と売上YoY成長率の推移です。

FY20Q2はコロナの影響で売上が$335M(約335億円)、YoY-72%まで減少しましたが、翌年のFY21Q2は売上$1.34B(約1,340億円)、YoY+299%とコロナ禍前を上回るまで成長しました。

季節変動などもありますが、なかなかここまで売上が不安定な企業も珍しいでしょう。コロナ禍の行動規制にかなり影響を受けたことが売上推移から見て取れます。

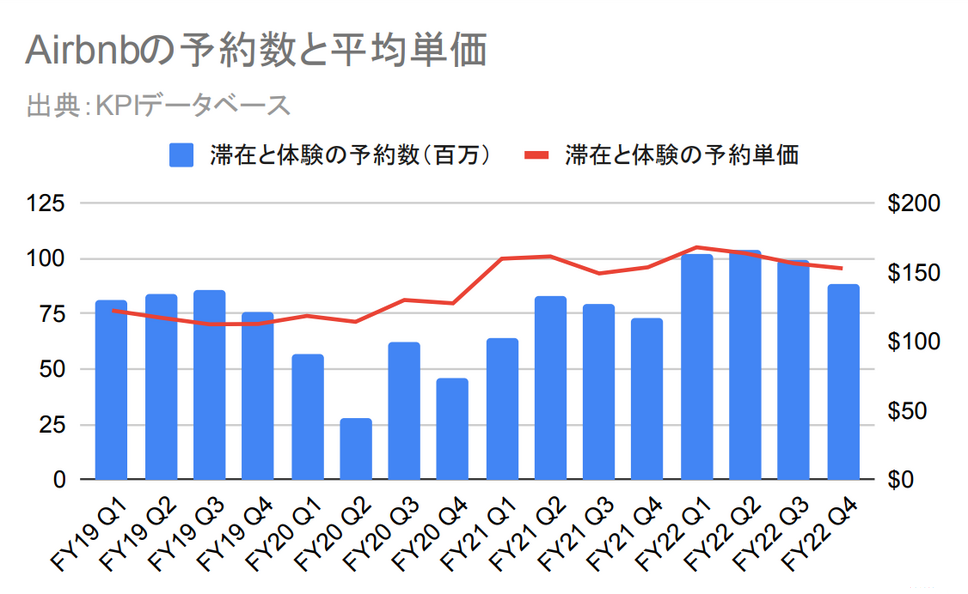

Airbnbの売上高を分解すると、「売上=流通額×テイクレート(手数料率)」となります。流通額をさらに分解すると「流通額=予約数×平均単価」となります。

その予約数と平均単価の推移が上のグラフになります。売上計上は滞在後であるため、実際に需要があったタイミングとは誤差が生じます。その点、今回示している予約数と平均単価の2つの指標の方が、タイミングの観点でもリアルな需要を表していると言えます。

FY19とFY22の予約数の比較(単位:百万)

FY19 FY22 成長率

========================

Q1 81.30 102.10 +25.6%

Q2 83.90 103.70 +23.6%

Q3 85.90 99.70 +16.1%

Q4 75.80 88.20 +16.4%

FY22の予約数は、コロナ前のFY19年と比較しても全ての四半期で上回っています。特にFY22Q1、Q2では100万件の大台を突破し、回復・成長基調と言えます。今後は旅行市場のコロナ禍からの戻り要因ではなく、Airbnbがどれだけ旅行市場の中で成長できるかという挑戦になると言えるでしょう。

FY19とFY22の予約単価の比較(単位:$)

FY19 FY22 成長率

=========================

Q1 122.36 168.07 +37.4%

Q2 117.14 163.74 +39.8%

Q3 112.39 156.44 +39.2%

Q4 112.63 152.81 +35.7%

ちなみにコロナ前後では平均単価が40%弱も上昇しており、これは長期滞在が増加したことが主な要因です。実際に、FY22Q4の1週間以上滞在の予約数は、FY19Q4と比較して40%増加しています。これはポジティブな事実と言えるでしょう。

ここまで記事の前半では、Airbnbの業績を時系列で確認していきました。

記事の後半では、コロナ禍を乗り越えて更なる成長を遂げているAirbnbの強さについて分析していきます。

この記事は、旅行・宿泊サービス業界に携わる方や興味がある方、コロナ禍の影響を受けながら回復・成長している企業の特徴について知りたい方、Airbnbの強さの秘訣について関心がある方に最適な内容になっています。

ここから先は、有料コンテンツになります。月額1,000円の定期購読にお申し込みください。定期購読では、この記事だけでなく、「決算が読めるようになるノート」の過去の有料記事も含めて閲覧することができます。

定期購読は初月無料のため、まずはお気軽に試してみてください。

有料版をご購入いただくと、以下のコンテンツをご覧いただけます。

・Q. Airbnbがついに通期黒字化。コロナを経て成長を続けられる強さとは?の答え

・Airbnbの強さ #1●●コントロール

・ Airbnbの強さ #2 安定的な●●

・ Airbnbの強さ #3 ●●以上の成長を実現

・まとめ