ファーストリテイリングは、「ユニクロ」「ジーユー」などのブランドを世界で展開する日本最大のアパレル企業です。機能性と品質を手頃な価格で提供する「LifeWear」の思想を軸に、真のグローバルブランドへの進化を続けています。

業績予想を大幅に上回った第3四半期累計の実態

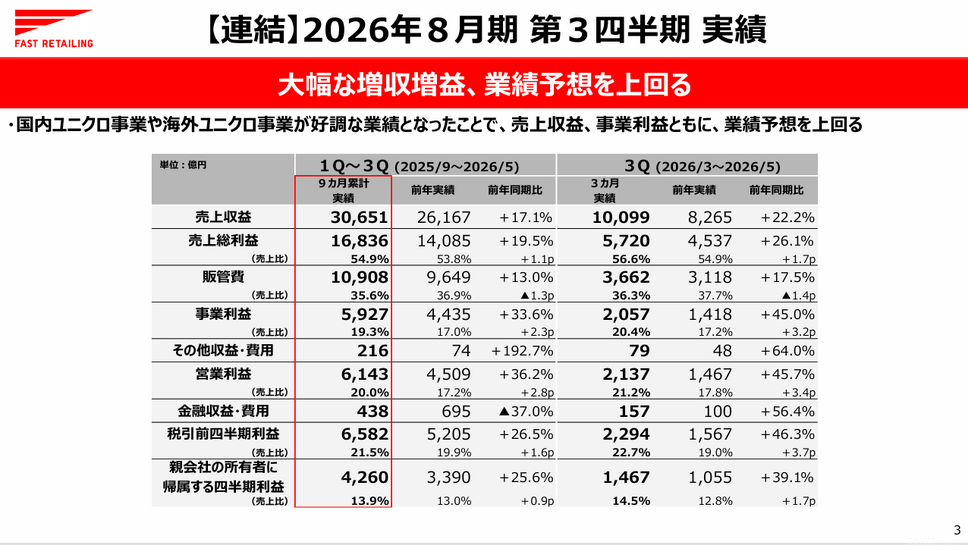

2026年8月期第3四半期(9カ月累計:2025年9月~2026年5月)の連結業績は、国内ユニクロ事業や海外ユニクロ事業が好調な業績となったことで、売上収益・事業利益ともに業績予想を上回りました。

売上収益は3兆651億円(前年比+17.1%)、事業利益は5,927億円(+33.6%)を達成しています。営業利益は6,143億円(+36.2%)、親会社帰属の四半期利益は4,260億円(+25.6%)と、全段階の利益で大幅な増益を記録しています。

売上総利益率は53.8%から54.9%へ+1.1ポイント改善し、販管費比率は36.9%から35.6%へ▲1.3ポイント低下。その結果、事業利益率は17.0%から19.3%へと2.3ポイント改善しています。

直近の第3四半期単体(3カ月:2026年3月~5月)では、売上収益1兆99億円(前年比+22.2%)、事業利益2,057億円(+45.0%)と、四半期単体でも加速感のある成長を見せています。

国内ユニクロ——機能性商品とインバウンドが力強く牽引

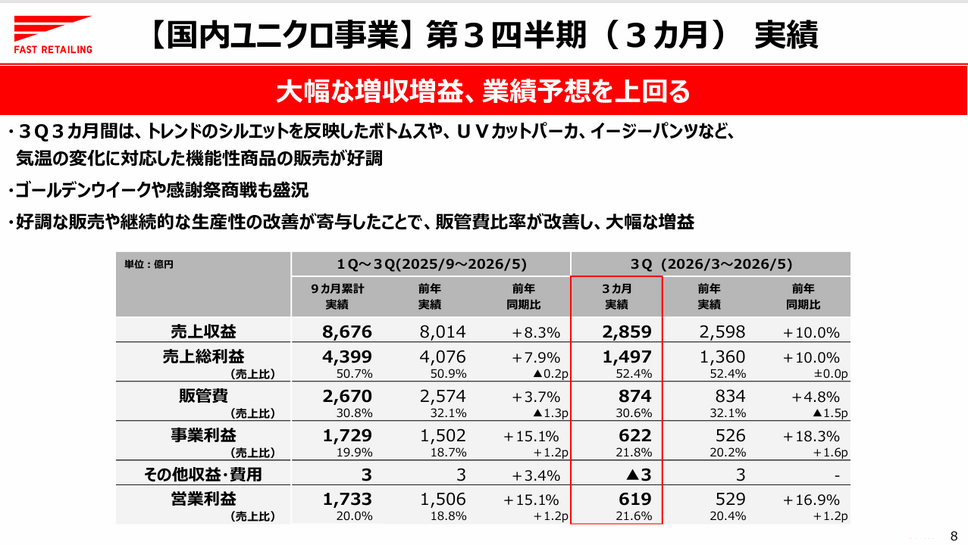

国内ユニクロ事業の9カ月累計売上収益は8,676億円(前年比+8.3%)、事業利益は1,729億円(+15.1%)、事業利益率は19.9%(前年18.7%、+1.2ポイント)となっています。

第3四半期3カ月の既存店売上高は+9.9%と好調でした。3月・4月はカーディガンや長袖Tシャツなど通年商品の販売が好調で、バギーバレルレッグジーンズやバレルパンツなどトレンドを反映したボトムスが売上をけん引。5月は気温の上昇とともに、ウルトラストレッチアクティブパンツやUVカット群など夏物コア商品の販売が伸びました。

インバウンド売上高は大幅な増収で、売上構成比は約11%に達しています。EC売上高は430億円(+9.5%)、売上構成比15.1%と、デジタルチャネルも着実に拡大しています。

費用面では、増収による人件費比率・賃借料比率の改善に加え、店舗業務の効率化を継続し人時生産性がさらに向上したことで、販管費比率は30.6%(前年比▲1.5ポイント改善)となっています。

一方で注意すべき点もあります。6月の既存店売上高は▲14.1%の大幅な減収に転じています。気温が低く推移したことや台風などの天候不順が重なり、特に月の後半に夏物商品の需要が盛り上がらなかったことが主因です。第4四半期以降の国内事業については引き続き注視が必要です。