ヒント:ドコモの狙いとしては、新NISAが始まる2024年1月に向けて、●●をグループ会社化すること。同時に●●も含めた既存事業との●●を行い、自社の経済圏を拡大するため。

NTTドコモ(以下、ドコモ)は、マネックスグループおよびその子会社であるマネックス証券と資本業務提携契約を2023年10月4日に締結したと発表しました。

現在の大手携帯キャリア間の顧客獲得競争は激化の一途をたどっています。各キャリアが築いた「経済圏」はその象徴の1つです。

ドコモ・KDDI・ソフトバンク(PayPay)・楽天は、自社が提供するサービスの範囲内で、顧客に投資や消費行動を完結させる仕組みを作りました。キャンペーンや特典を通じて顧客の新規獲得ならびに囲い込みを進めています。

また携帯電話料金の値下げ競争も沸き起こりました。2020年4月に楽天モバイルが0円プランを掲げて携帯キャリア業界に新規参入したことをきっかけに、大手各社が往来より低価格なサブブランドの展開を開始して対抗したことは記憶に新しいでしょう。

一方でネット証券の競争も激化しています。直近では業界最大手のSBI証券が2023年9月30日から一律で国内株式の売買手数料の無料化を実施し、業界2位の楽天証券も追随して、2023年10月1日より国内株式の売買手数料の無料化を行います。

大手携帯キャリアとネット証券のどちらも厳しい中で、ドコモがマネックス証券の子会社化を発表しましたが、その資本業務提携の内容や背景、そして真の狙いは何なのでしょうか。

今回の記事は、前半ではドコモによるマネックス証券子会社化の概要や、子会社化によるマネックス証券側のメリットを見ていきます。後半では、資本業務提携契約に踏み切ったドコモ側の背景や狙いに迫ります。

ドコモがマネックス証券の子会社化を発表

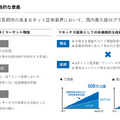

上図は、資本業務提携契約の意義をまとめたものです。

岸田内閣では2023年を「資産所得倍増元年」とし、「貯蓄から投資へ」のシフトを大きく進めています。2024年1月から少額投資非課税制度(以後、新NISA)の拡充を開始予定です。

国民の投資活動が活発になると期待が高まる現在、ドコモは金融事業の強化ならびに自社経済圏拡大の必要性を強く意識していると考えられます。

背景には、ドコモが大手携帯キャリアの中で唯一グループ内に銀行や証券会社を持っていなかったことがあります。

クレジットカードの「dカード」やスマートフォン決済「d払い」等のサービスを提供してきましたが、金融領域には依然として大きな課題がありました。

ドコモは今回の資本提携を足がかりに、経済圏のサービス強化と顧客層の拡大につなげていきたい考えです。

今後は「新NISA開始」のタイミングに合わせた証券サービス提供開始や、自社で保有している顧客基盤を活用し新たな資産形成サービスの提供をマネックス証券とともに行うとしています。

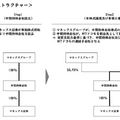

続いて、資本業務提携契約のスキームを見ていきます。

上図は、ドコモのマネックス証券子会社化のスキーム図です。

スキームの詳細を以下にまとめます。

(1)新しく中間持株会社を設立(単独株式移転により、中間持株会社にマネックス証券の全株式を譲渡)

(2)中間持株会社の株式をドコモに譲渡。同時に中間持株会社がドコモを割当先として第三者割当増資

(3)中間持株会社の株式の約51%をマネックスグループ、約49%をドコモがそれぞれ所有し、実質支配力基準に基づき、新会社およびマネックス証券は、ドコモの連結子会社となります。

上記のスキームは、ドコモとマネックス証券の両社にとって良い座組だと考えられます。

ドコモとしては、中間持株会社を挟むことで経営と執行を分離でき、マネックス証券としても中間持株会社の議決権所有比率が過半数を持てる(株式の約51%の保有)ため、両社ともにメリットがある形になったといえるでしょう。

次章では、子会社化されるマネックス証券の観点から今回の資本業務提携契約を見ていきます。

子会社化によるマネックス証券のメリットは?

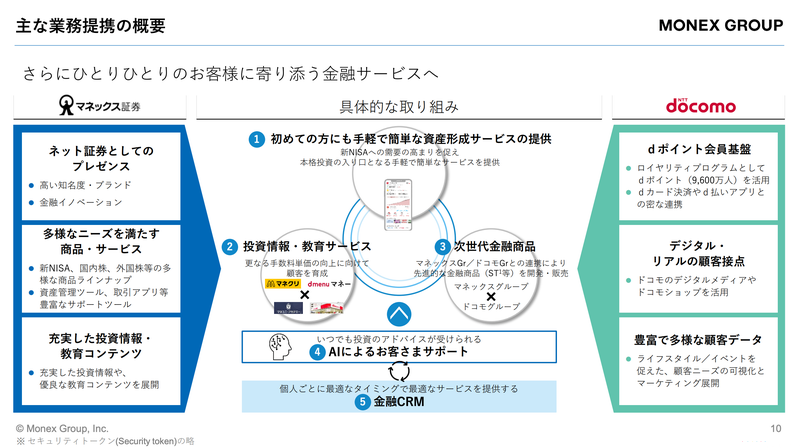

上図は、今回の資本業務提携契約によって創出される、ドコモとマネックス証券のシナジーをまとめたものです。

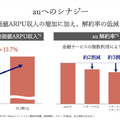

マネックス証券の一番の狙いは、ドコモが保有している最大のアセットである顧客基盤を利用した「新規顧客獲得」です。

具体的な提供サービスを見ていきます。

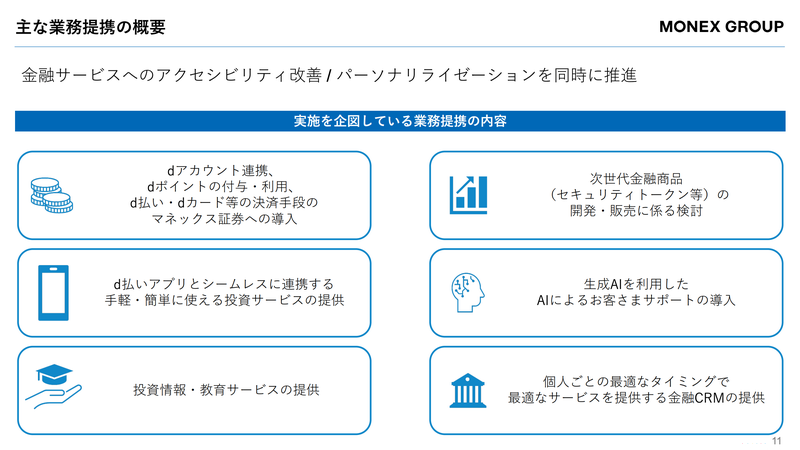

上図は、ドコモとマネックス証券の資本業務提携契約によって新しく提供されるサービスです。

ドコモが持つdポイント経済圏の巨大な基盤をフルに活用する内容となっています。

たとえば、dアカウントおよびdポイントとの連携や、「d払い」アプリでの資産形成サービス提供、マネックス証券サービスでの「d払い・dカード」決済開始といった、dポイント経済圏のユーザーにとって身近で気軽に使いやすいサービスと証券サービスとの掛け合わせです。

中でも注目したいのが、ドコモの9,600万人の顧客データとマネックス証券のデータを元に構築しようとしている「金融CRM」です。

金融CRMとは、ユーザーの嗜好やライフステージなどの多種多様なデータを活かし、顧客に対して最適な金融商品をタイムリーに提案していく仕組みのことです。

簡単な手続きで今の自分にぴったりな金融サービスを利用でき、利益を享受した顧客は、満足度が高まり今後も継続して優良顧客となることが予想されます。

マネックス証券の金融CRMへの期待値は、3年後2026年の目標預り資産にも表れています。資本業務提携契約の発表直前となる2023年9月末、マネックス証券の口座数は約223万件、預かり資産は約7兆円であり、2026年度に300万口座数、預かり資産10兆円を目標としていました。

しかし、ドコモとの提携によってさらなる新規顧客獲得を見込み、2026年度の目標を500万口座数、預かり資産15兆円以上に上方修正しました。

それだけマネックス証券にとって、ドコモとの資本業務提携契約のメリットが大きいと言えるでしょう。

ここまでは、ドコモのマネックス証券子会社化の概要や、子会社化によるマネックス証券側のメリットを解説してきました。ここから記事の後半では、今回の資本業務提携契約に踏み切ったドコモ側の背景や真の狙いに迫っていきます。

新規事業に携わる方や興味がある方はもちろん、事業戦略に関心がある方に最適な内容になっています。

ここから先は、有料コンテンツになります。月額1,000円の定期購読にお申し込みください。定期購読では、この記事だけでなく、「決算が読めるようになるノート」の過去の有料記事も含めて閲覧することができます。

定期購読は初月無料のため、まずはお気軽に試してみてください。

有料版をご購入いただくと、以下のコンテンツをご覧いただけます。

・マネックス証券の子会社化に踏み切ったドコモの真の狙いとは?の答え

・ドコモの携帯電話サービスにおいて悩ましいKPIとは?

・証券サービスが経済圏の発展に特に寄与する理由

・金融領域の売上インパクトは?

・まとめ