ニトリホールディングスは「お、ねだん以上。」のキャッチフレーズで知られる家具・インテリア大手です。製造物流小売業(SPA)として商品企画から製造、物流、販売まで一貫して手がけ、国内外で店舗展開を進めています。低価格と品質を両立させた商品開発力と、効率的なサプライチェーンを強みとしています。

上半期決算概要:減収減益も粗利率は改善

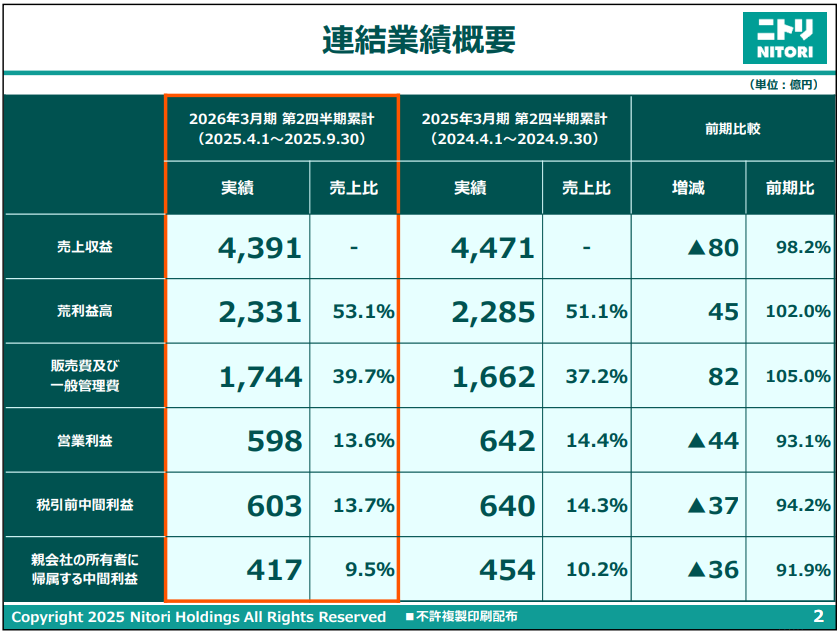

ニトリホールディングスが2025年11月13日に発表した2026年3月期第2四半期累計(2025年4月1日~9月30日)の連結業績は、売上収益が4,391億円(前年同期比98.2%)、営業利益が598億円(同93.1%)、税引前中間利益が603億円(同94.2%)、親会社の所有者に帰属する中間利益が417億円(同91.9%)となりました。

売上収益は前期比80億円の減少、営業利益は44億円の減少となり、減収減益という結果でした。一方で、荒利益率は前期比2.0ポイント増加の53.1%と改善しており、収益構造の変化が見られます。

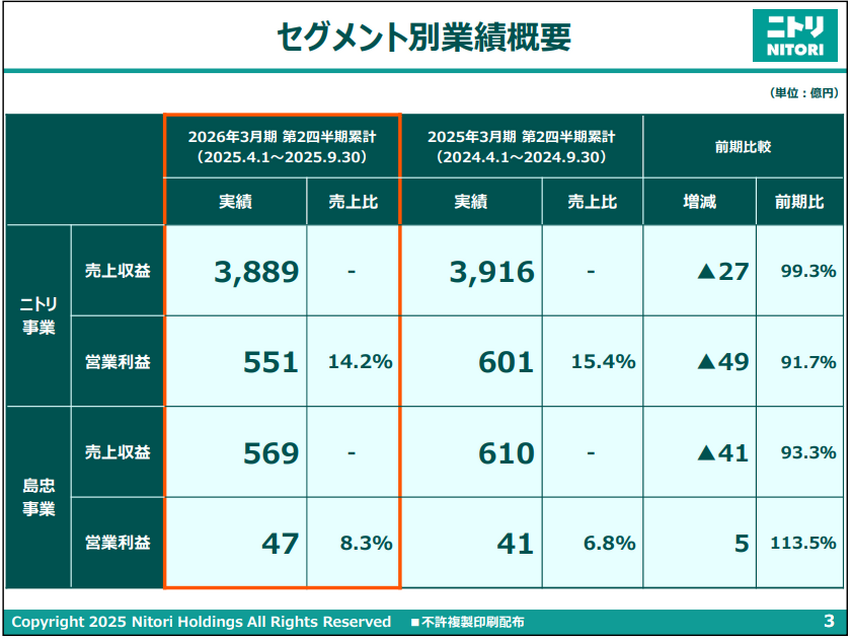

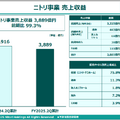

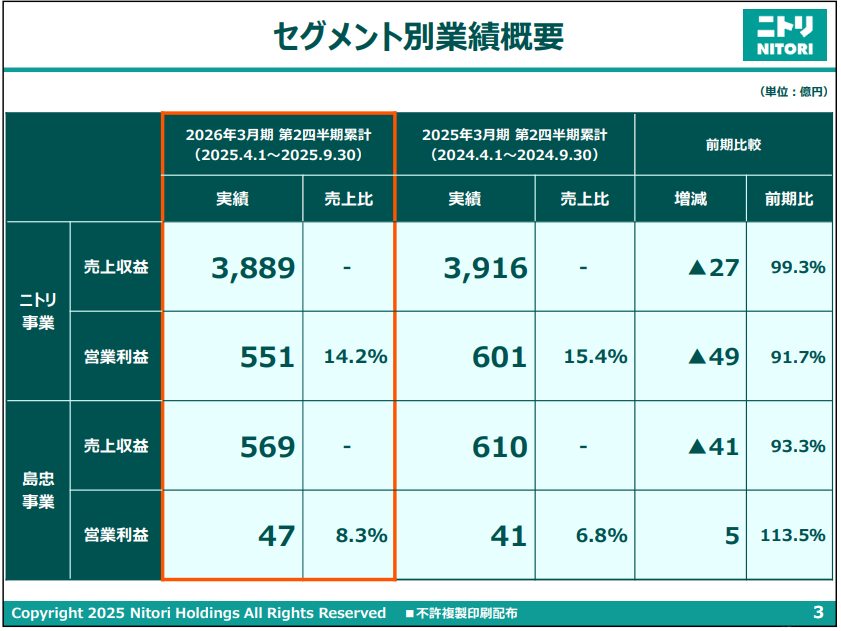

セグメント別では、ニトリ事業の売上収益が3,889億円(前期比99.3%)、営業利益が551億円(同91.7%)、島忠事業の売上収益が569億円(同93.3%)、営業利益が47億円(同113.5%)となりました。島忠事業は減収ながら増益を達成しています。

収益構造の現状:コスト増が利益を圧迫

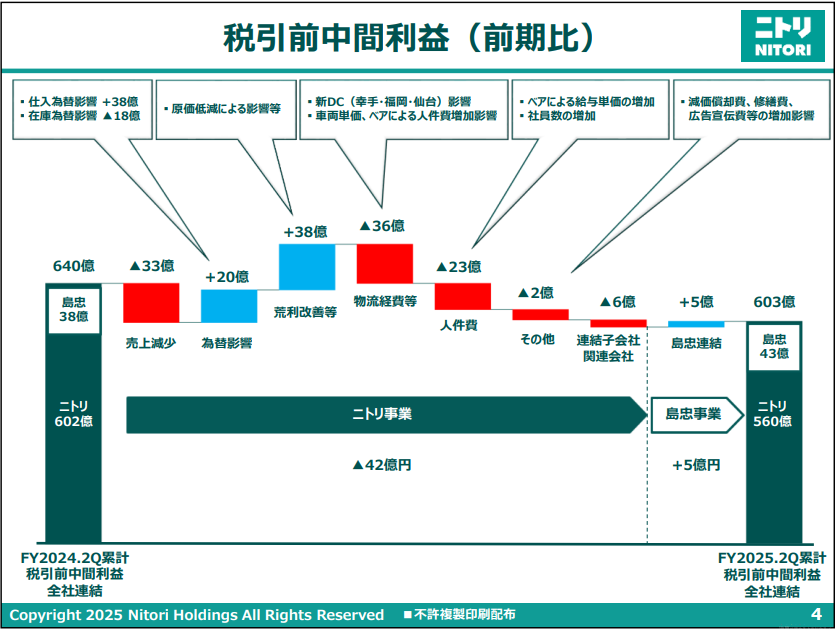

税引前中間利益の前期比分析を見ると、ニトリ事業で42億円減少、島忠事業で5億円増加し、全体では37億円の減少となりました。

増減の主な内訳は、売上収益減少によるマイナス33億円、仕入及び在庫にかかる為替変動の影響によるプラス20億円、原価低減等による荒利益改善の影響がプラス38億円となっています。

一方で、物流経費が福岡、幸手、仙台といった新DC(物流センター)に係る費用および車両単価の高騰やベースアップによる物流従事社員の人件費増加影響等によりマイナス36億円、人件費がベースアップによる給与単価、社員数の増加影響等によりマイナス23億円となりました。

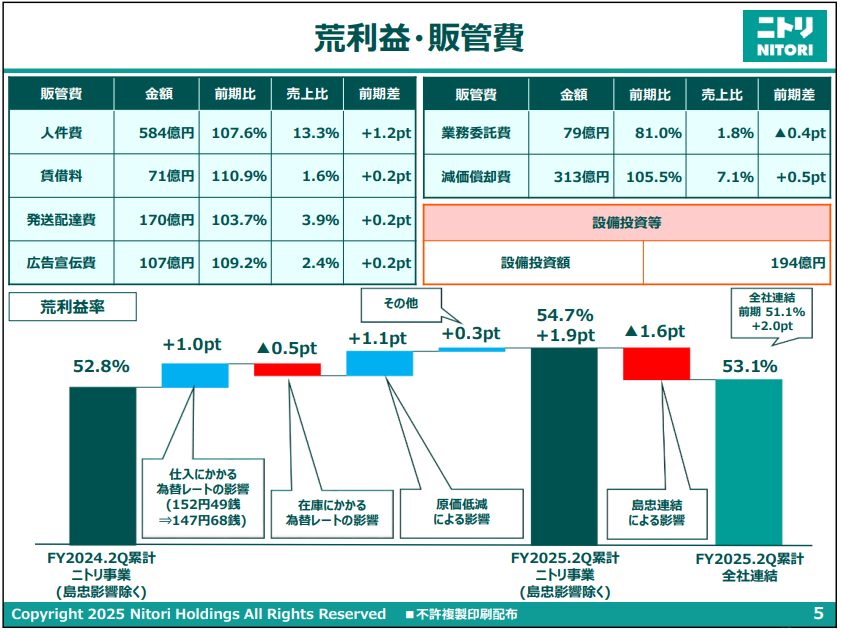

荒利益率については、ニトリ事業単体では1.9ポイント増加の54.7%、全社では2.0ポイント増加の53.1%となりました。

前年に比べ、平均決済レートが4円81銭円高になったことにより、仕入にかかる為替レートの影響がプラス1.0ポイント、原価低減等による影響がプラス1.1ポイントありました。一方で、在庫にかかる為替レートの影響がマイナス0.5ポイントとなっています。

販売費及び一般管理費については、人件費が584億円(前期比107.6%、売上比13.3%で前期差+1.2ポイント)、発送配達費が170億円(同103.7%、売上比3.9%で前期差+0.2ポイント)、減価償却費が313億円(同105.5%、売上比7.1%で前期差+0.5ポイント)と増加しました。

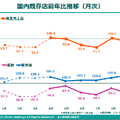

既存店動向と客数減少の課題

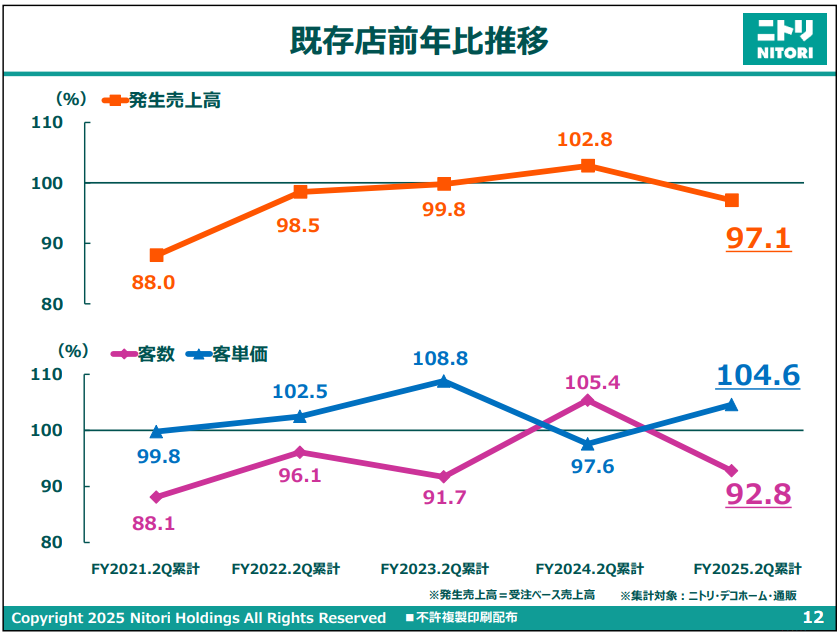

第2四半期累計の既存店の発生売上高(受注ベース)は前年比97.1%、客単価は104.6%、買上客数は92.8%となりました。客単価については、新たな客層を獲得するために従来手薄であった高価格帯の商品構成を強化するという戦略に基づき、取り組みの成果が着実に出ています。

一方で客数は減少しており、これは既存のボリュームゾーンである低価格帯商品の開発がお客様の期待に応えられるスピードに達していないことが課題と考えられています。月別では、10月は上旬から中旬で平年を大きく上回る気温で推移したことなどにより苦戦を強いられましたが、下旬に気温が低下してからは季節寝具を中心に前年を上回る水準で客数が増加しました。

販売チャネル別の売上構成比では、店舗での売上が75.8%(前期比▲0.7ポイント)、通販が11.3%(同▲0.5ポイント)、法人リフォームが1.8%(同+0.1ポイント)、海外が7.2%(同+0.9ポイント)となっています。