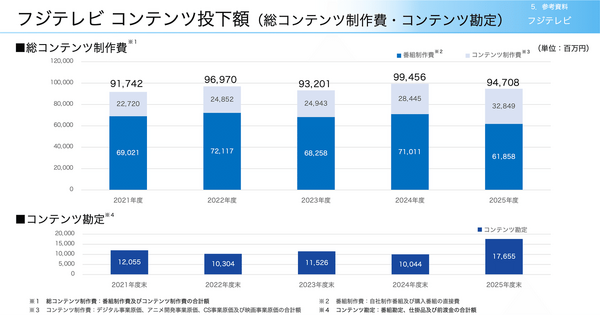

ヒント:会員獲得に貢献していた●●の手放し、●●の削減によるコスト削減と合わせて、新しく開始した●●導入によって売上を伸ばし、黒字化を進めていく

この記事はゲストライターとの共同制作です。

ウォルト・ディズニー社は、2023年5月10日に2023年1-3月期の決算発表を行いました。

その中で、2019年11月からサービスを開始し、リリースから1年4ヶ月で会員数1億人を突破する等、会員数の急拡大をしていたディズニーの公式動画配信サービス「Disney+」の会員数減少のニュースがありました。

今日の記事の前半では、会員数急拡大を続けていたDisney+含むウォルト・ディズニー社の動画配信サービスの業績を、同業界で覇権を争うNetflixと比較をしながら見ていきます。

記事の後半では、Disney+の会員数が減少した理由を踏まえて、Disney+の今後の戦略を考察します。

Disney’s Q2 FY22 Earnings Results(2023年5月10日)

この記事では、1ドル=100円($1 = 100円)として、日本円も併せて記載しています。

ウォルト・ディズニー社の業績

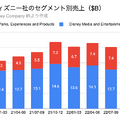

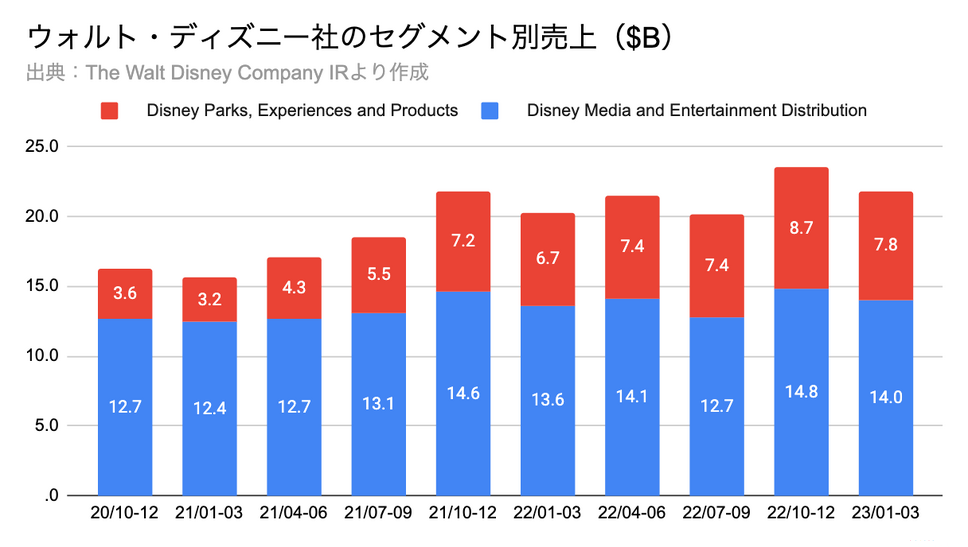

上図は、ウォルト・ディズニー社のセグメント別の売上推移です。

ウォルト・ディズニー社には、大きく分けると2つの事業セグメントがあります。

1つ目は、メディア・エンタテインメント事業(Disney Media and Entertainment Distribution)で、2023年1-3月期の売上は$14B(約1.4兆円)でYoY+2.9%と微増しています。

2つ目のパーク事業(Disney Parks, Experiences and Products)の2023年1-3月期の売上は$7.8B(約7,800億円)でYoY+16.4%と右肩上がりに成長しています。

パーク事業は、コロナ禍で営業ができなかった時期からの回復が見られ、パーク事業の売上構成比は徐々に大きくなっていますが、売上構成比はメディア・エンタテインメント事業の方が大きく全体の約64%を占めています。

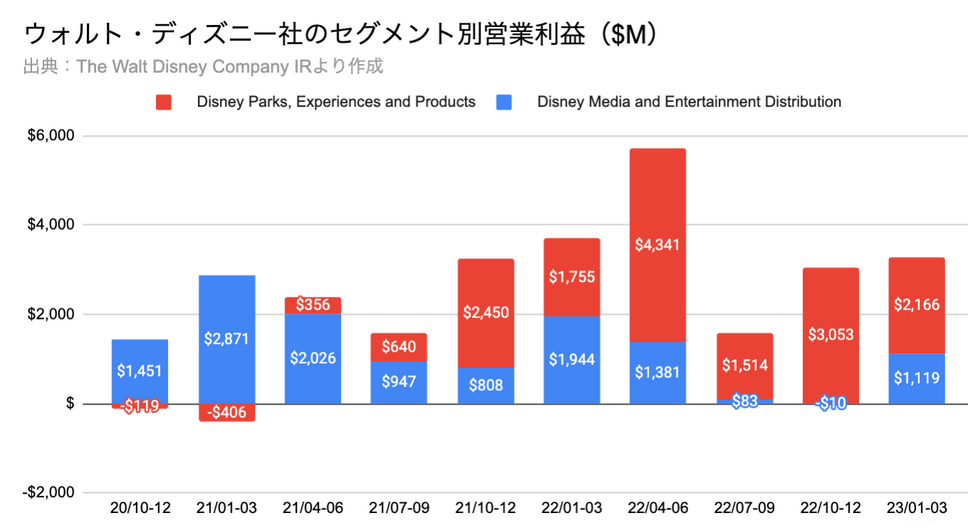

次に、ウォルト・ディズニー社の営業利益を見ていきます。

2023年1-3月期の営業利益は、メディア・エンタテインメント事業は$1,119M(約1,119億円)でYoY▲42.4%と大きくマイナスとなっています。

一方、パーク事業の営業利益は、$2,166M(約2,166億円)でYoY+23.4%と伸びています。

ウォルト・ディズニー社の特徴でもありますが、近年は、メディア・エンタテインメント事業とパーク事業ともに補完しあっている点に注目です。

コロナ禍ではメディア・エンタテインメント事業で利益を稼ぎ、コロナ禍が回復するにつれてパークの利益でメディアの利益分を稼ぎ、それぞれの事業でうまく利益を補完し合っています。

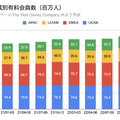

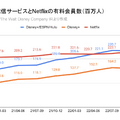

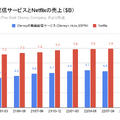

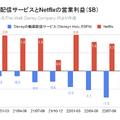

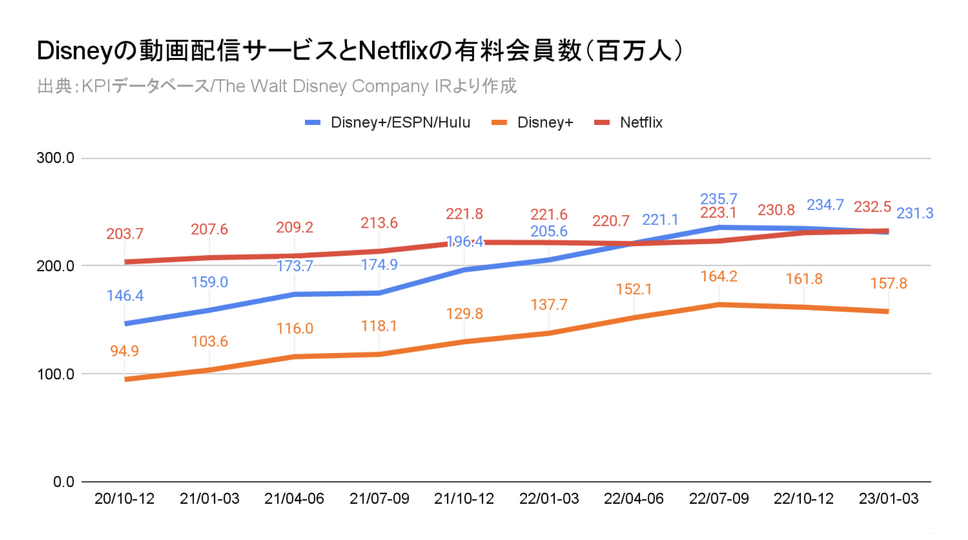

Disney勢とNetflix、有料会員数は肉薄も売上・営業損益には大差あり

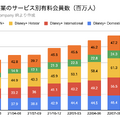

上図は、ウォルト・ディズニー社の動画配信サービス(Disney+/ESPN+/Hulu)とNetflixの会員数の推移です。

ウォルト・ディズニー社がグローバルで展開する定額制公式動画配信サービスであるDisney+は、2022年7-9月期の1.64億人をピークに徐々に有料会員数が減少し、2023年1-3月期だと1.57億人まで減少しています。

その影響もあって、アメリカの「Hulu(日本のHulu Japanとは別法人)」とアメリカ最大級のスポーツチャンネル「ESPN+」を含むウォルト・ディズニー社の動画配信サービス全体でみると、2022年7-9月期の有料会員数は2.35億人でしたが、2023年1-3月期だと2.31億人まで微減しています。

Netflixの有料会員数は、2023年1-3月期に2.33億人、YoY+4.9%と堅調に伸びています。

つまり、ウォルト・ディズニー社の動画配信サービス全体の有料会員数は、2022年7-9月期まではNetflixを超えていましたが、直近のDisney+の有料会員数減少によって、再びNetflixの有料会員数の方が多くなりました。

このDisney+の有料会員数減少の背景については、後ほど理由を述べたいと思います。

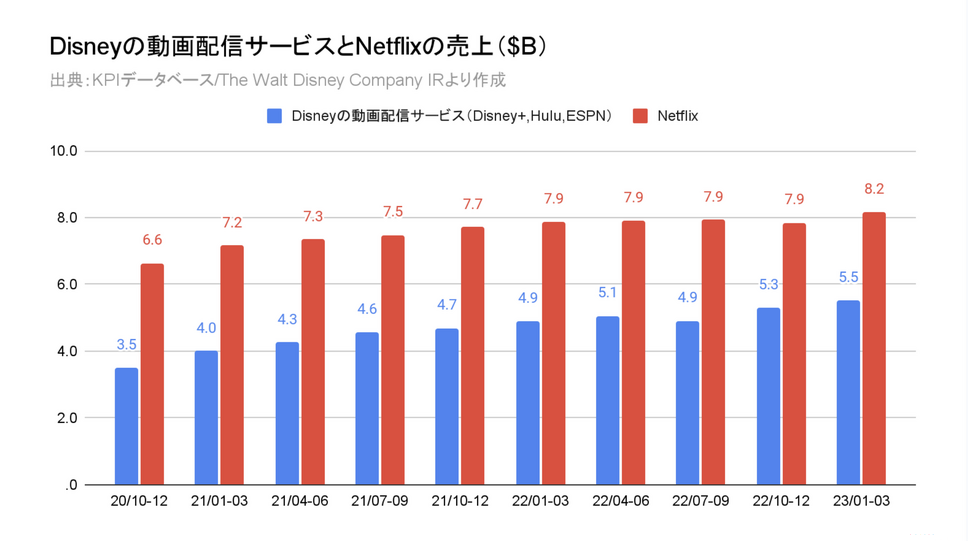

次に、ウォルト・ディズニー社の動画配信サービスとNetflixの売上について、見ていきましょう。

ウォルト・ディズニー社の動画配信サービスは、2023年1-3月期に$5.5B(約5,500億円)でYoY+12.2%と右肩上がりに成長しています。

Netflixは、2023年1-3月期に$8.2B(約8,200億円)でYoY+3.7%堅調に伸びています。

売上成長率の観点でみると、ウォルト・ディズニー社の動画配信サービスがNetflixを追いかける形となっており、2023年1-3月期時点だと、$2.7B(約2,700億円)の差がありますが、徐々にウォルト・ディズニー社の動画配信サービスが追い上げている構造となります。

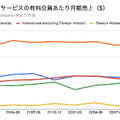

先ほどの有料会員数では肉薄としていた両社ですが、ARPUの違いにより、売上としてはこのような大きな差が生まれています。

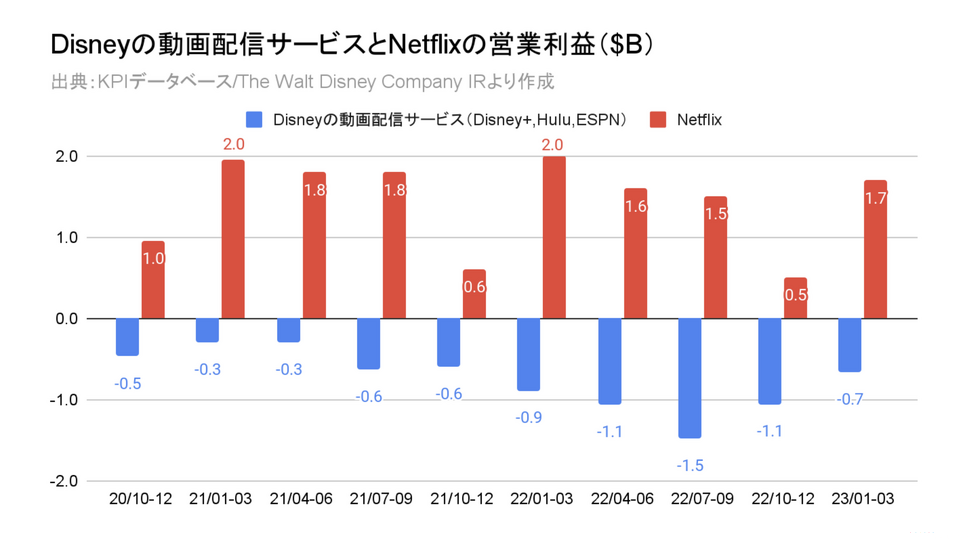

次に、ウォルト・ディズニー社の動画配信サービスとNetflixの営業利益について、見ていきましょう。

Netflixの営業利益を見ると、常に黒字で、2023年1-3月期に$1.7B(約1,700億円)となっています。

一方で、ウォルト・ディズニー社の動画配信サービスは常に赤字の状態が続いており、いつ黒字化できるのか?が注目ポイントとなっています。

改めてまとめると、Disney+を含むウォルト・ディズニー社の動画配信サービスは、今まで順調に有料会員数と売上を伸ばしてきましたが、一方で営業利益は赤字が続いています。

また2022年10-2023年3月期の半年を見ると、ウォルト・ディズニー社の動画配信サービスの有料会員数は停滞傾向にあり、Disney+だけ見ると、有料会員数は減少しています。

ここまでは、ウォルト・ディズニー社の動画配信サービスの業績とビジネス状況を見てきました。記事の後半では、Disney+有料会員数の減少の背景や今後の黒字化に向けての戦略を考察していきます。

この記事は、動画配信ビジネスに携わる方や興味がある方はもちろん、事業戦略に関心がある方に最適な内容になっています。

ここから先は、有料コンテンツになります。月額1,000円の定期購読にお申し込みください。定期購読では、この記事だけでなく、「決算が読めるようになるノート」の過去の有料記事も含めて閲覧することができます。

定期購読は初月無料のため、まずはお気軽に試してみてください。

有料版をご購入いただくと、以下のコンテンツをご覧いただけます。

・Q. ついに会員数が減少し始めたDisney+の黒字化に向けた施策とは?の答え

・ウォルト・ディズニー社の動画配信サービスの有料会員数が減少し始めた理由は?

・コンテンツ制作・掲載の削減によりコスト削減を目指す

・広告プランはDisney+の黒字化に貢献するか?

・まとめ