U-NEXTがTBSと資本業務提携!動画配信企業の "脱・配信" 戦略とは?

U-NEXT、TBSとの資本業務提携とGoHands完全子会社化、施工会社統合で配信以外の事業を強化し成長を加速

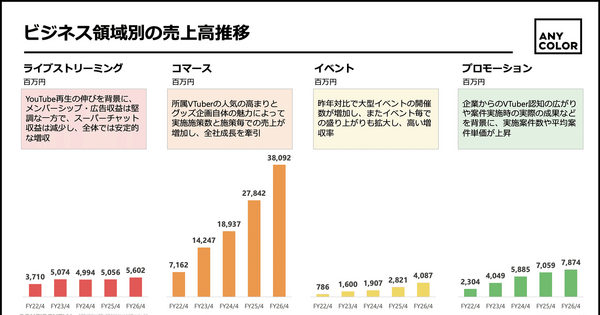

ANYCOLORはグッズ事業だけで100億円増収!次の10年の拡大戦略とは?

ANYCOLOR株式会社は2026年4月期決算で売上高556.8億円、営業利益201.7億円を達成しました。グッズ販売事業が約102億円の増収をけん引しています。同社は「VTuberを文化にする」をビジョンに、2029年4月期に売上高800億円を目指す中期計画を発表。若年層向けコンテンツ強化や海外展開により、VTuber市場をアニメ・漫画のような文化へ成長させる戦略です。

ホロライブのカバーがメタバース事業を撤退!それでも失敗じゃない理由とは?

カバー株式会社は2026年3月期決算で売上高493億円(前年比+13.7%)を達成した一方、利益は減少しました。メタバース事業「ホロアース」を終了しますが、開発技術は既存事業へ統合します。今後はタレント育成強化、TCGやゲームを通じたIP展開拡大により、配信依存から脱却し、グローバルIP企業への転換を目指しています。

KADOKAWAは営業利益が半減!ヒット作が減少した理由とは?

# 要約

KADOKAWAの2026年3月期決算は売上高2,829億円で微増したが、営業利益は81億円で半減。ヒット作不足、アニメ制作費増加、Web小説依存による作品小粒化が要因。今後は単発ヒット依存から長期収益化を目指し、制作体制強化と海外市場開拓に注力する方針。

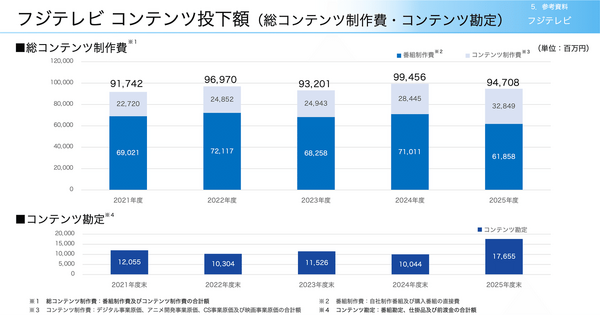

フジHDは初の営業赤字87億円!それでも制作費を増やす理由

フジHDの2026年3月期決算は初の営業赤字87億円となった。テレビ広告収入が大幅減少する中、映画やアニメなどコンテンツ投資は継続。不動産事業が業績を支えており、今後の競争優位性はコンテンツIP化にあると考えられる。

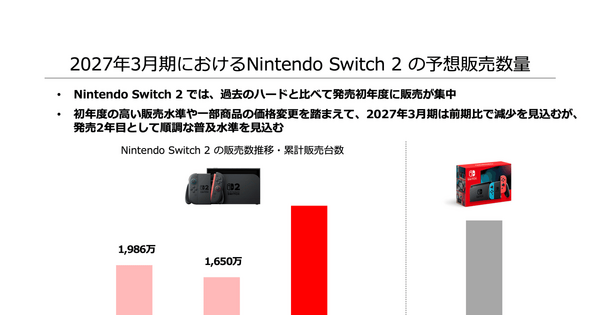

任天堂がSwitch2を大幅値上げ!それでも強気な理由とは?

任天堂の2026年3月期決算で、Nintendo Switch 2が49,980円から59,980円に値上げされることが発表された。売上高は2.3兆円で大幅増収となったが、営業利益率は低下。任天堂は値上げ後も強気な販売計画を維持し、ポケモンなどの強力IPで1億人規模のユーザーを維持することで、長期的な普及戦略を展開している。

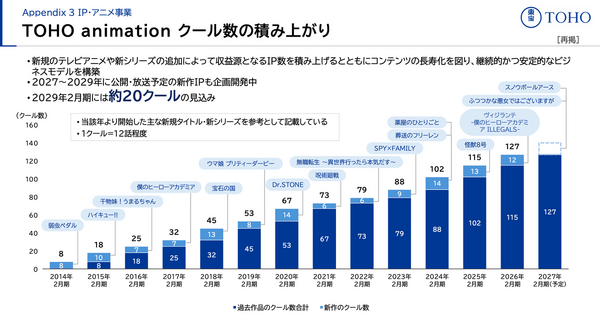

興収1,399億円でも安心できない?東宝が“ヒット依存”を捨てた理由

東宝は映画興行収入1,399億円の好調にもかかわらず、ビジネスモデルを転換している。IP・アニメ事業を独立セグメント化し、映画から配信・商品販売まで一気通貫で展開するストック型ビジネスへ移行。顧客基盤プラットフォーム「TOHO-ONE」をローンチし、単発ヒット依存から脱却、IPを軸とした継続的収益基盤の構築を進めている。

gumiはIPタイトル『オラドラ』のヒットで営業黒字に転換!次に狙う「二次創作市場」と「予測市場」とは?

gumiは『オラドラ』のヒットで営業黒字に転換しました。今後は二次創作市場や予測市場といった新領域への参入で、ゲーム事業の不安定性を補い、収益の安定化と拡張を目指しています。IPを軸とした事業構造の進化が成長の鍵となります。

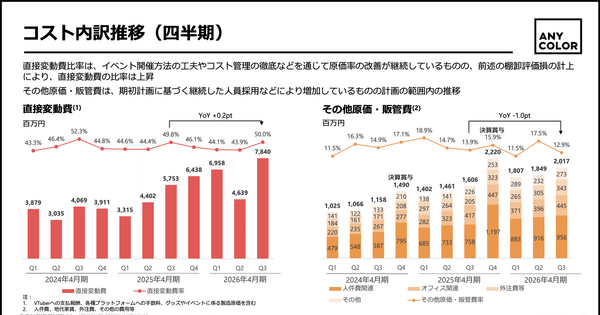

ANYCOLORは安定の35.7%増収も9.7億円の評価損が発生!その理由とは?

ANYCOLORは高成長を維持しながら評価損やコスト増に直面し、利益圧迫と課題も浮上している。

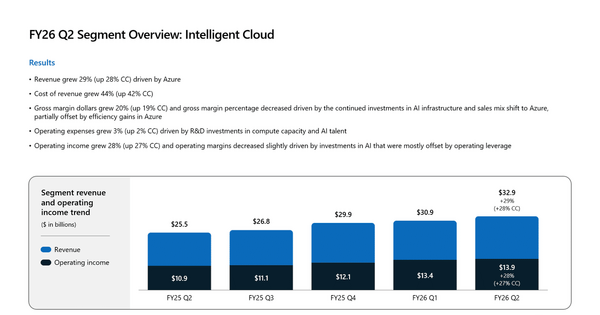

MicrosoftはAIハードウェアに5.6兆円投資、成長率鈍化のなか回収できるのか?

MicrosoftはAIハードに5.6兆円投資も成長鈍化と収益回収遅れが懸念され、市場評価は低迷