ヒント:フィットクルーの事業モデルは、単なる短期集中型パーソナルジムの「売り切り」ではありません。

今回は、2025年12月12日に東証グロース市場へ新規上場を果たしたフィットクルーを分析します。

フィットクルーは、主力事業である女性専用パーソナルジム「UNDEUX SUPERBODY」を中心に店舗展開をし、現在は東京や大阪などの大都市を中心に全国各地に出店しています。

また同社は上場時の時価総額は約30億円でしたが、創業者兼代表取締役社長の鹿島紘樹氏が時価総額100億円を目指すという発表も注目を集めています。

一方で同社はパーソナルジムの常識とされてきた「短期集中・売り切り」ではなく、短期集中型サービスを定額制サービスへ転換する起点として再設計し、事業モデルを根本から組み替えました。

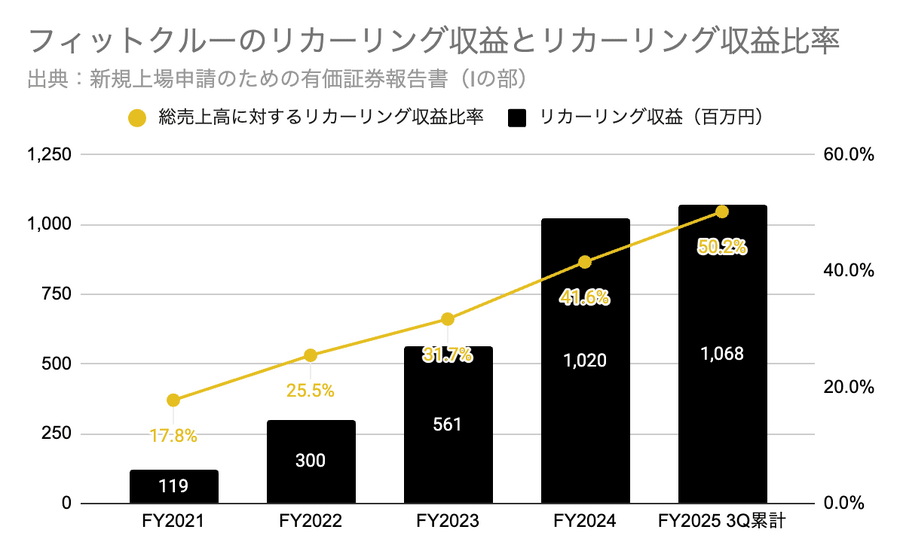

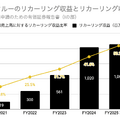

その結果、同社のリカーリング収益率は5年で17.8%から50%台へと急上昇しました。

今回の記事では、フィットクルーの事業内容やビジネスモデルを解説し、同社の事業モデルが転換し、リカーリング収益率が50%台まで急上昇した理由を考察していきます。

フィットクルーとは?

フィットクルーの創業者である鹿島紘樹氏は、元々「カシマ整骨院」を開業・運営し、自身も柔道整復師として活躍していました。

そのような中で、繰り返し通院する方が多いことに疑問を持ち、根本的な治療の必要性を感じるようになったことがきっかけで、フィットクルー(当時:トライアス)を2015年1月に大阪で創業します。

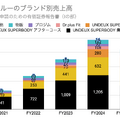

その後は主力事業である女性専用パーソナルジム「UNDEUX SUPERBODY」を中心に店舗展開しています。

2018年に社会人向けパーソナルトレーナー養成スクールの「プロジム」を開始、2021年には継続利用を前提にしたセカンドラインである「UNDEUX SUPERBODY LIFE」を開始する等、現在は直営4ブランド53店舗を展開しています(2025年8月時点)。

フィットクルーの最大の特徴は、治療と運動を分断せず、身体の不調改善からボディメイク、さらには生活習慣の定着までを一気通貫で設計している点にあります。

単発のトレーニング提供に留まらず、食事指導やアフターサポート、継続プログラムを組み合わせることで、顧客との中長期的な関係構築を実現してきました。

本記事では、フィットクルーの業績を解説し、同社がリカーリング収益率が50%台まで急上昇した理由を考察します。

この記事は、新規事業開発に携わる方や興味がある方はもちろん、SaaSビジネスに関心がある方に最適な内容になっています。

ここから先は、有料コンテンツになります。月額980円の定期購読にお申し込みください。定期購読では、この記事だけでなく、「決算が読めるようになるノート」の過去の有料記事も含めて閲覧することができます。

定期購読は初月無料のため、まずはお気軽に試してみてください。

有料版をご購入いただくと、以下のコンテンツをご覧いただけます。

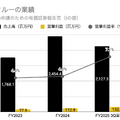

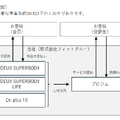

・Q. パーソナルトレーニングジムのフィットクルーが新規上場!リカーリング収益率が50%台まで急上昇した理由とは?の答え・フィットクルーの業績は大きく成長、利益率も改善傾向・フィットクルーのリカーリング収益率が50%台まで急上昇・フィットクルーの定額サービスのビジネスモデルとは?・フィットクルーの成長を生む好循環モデル・短期集中型サービスが「定額制サービスへ転換する導線」として機能・定額制サービスをスケールさせる運営体制を内製で構築・定額制の新規サービスによって、リカーリング売上が向上・まとめ