ヒント:現在のロビンフッドの成長を牽引している「●●」による売上は、今後低下していく可能性がある。

次の成長ドライバーとしては、ロビンフッドが既に米国でサービス提供しており、かつ市場も大きく成長している「●●領域のサービス」が考えられる。

今回は、FY23Q3(2023年7月~9月)の決算が11月7日に発表された、米投資アプリ「ロビンフッド(Robinhood)」を見ていきます。

前回取り上げた際は、株式市場や暗号資産市場が冷え込んだことで、ロビンフッドのMAU(月間アクティブユーザー数)も半減、売上や株価は右肩下がりに低下していました。

Q. ユーザー数半減の米投資アプリ「ロビンフッド」を支える新たな収益源とは?

前回の記事から半年経過した今回の記事では、ロビンフッドの直近の業績を解説し、次の成長ドライバーや今後の動向を深掘りします。

この記事では、1ドル=150円($1 = 150円)として、日本円も併せて記載しています。

売上は回復基調

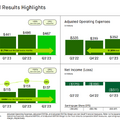

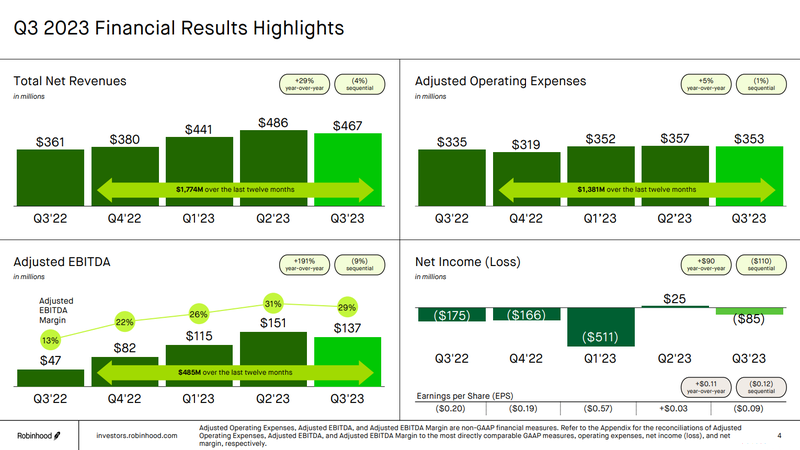

上図は、ロビンフッドのFY23 Q3(2023年7月~9月)の決算ハイライトです。

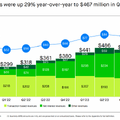

FY23 Q3(2023年7月~9月)の売上高は、$467M(約700.5億円)、YoY+29.3%です。

ロビンフッドの売上高は、FY21 Q2の$565M(約847.5億円)をピークに右肩下がりに減少し、FY22 Q1に$299M(約448.5億円)と底をつきました。

その後は売上高は右肩上がりに再成長し、FY23 Q3(2023年7月~9月)も売上高は継続的に右肩上がりに伸びています。

FY23 Q3(2023年7月~9月)のEBITDA(利払い前・税引き前・減価償却前の利益)は、$137M(約205.5億円)、YoY+191.4%と大きく伸びています。

まとめると、売上高とEBITDAの前年同期比の成長率はどちらも伸びており、EBITDAはYoY+191.4%(約3倍)と高成長率である点が注目ポイントです。

次は、EBITDAの成長率が売上高成長率を上回っている背景を見ていきます。

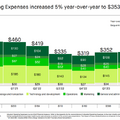

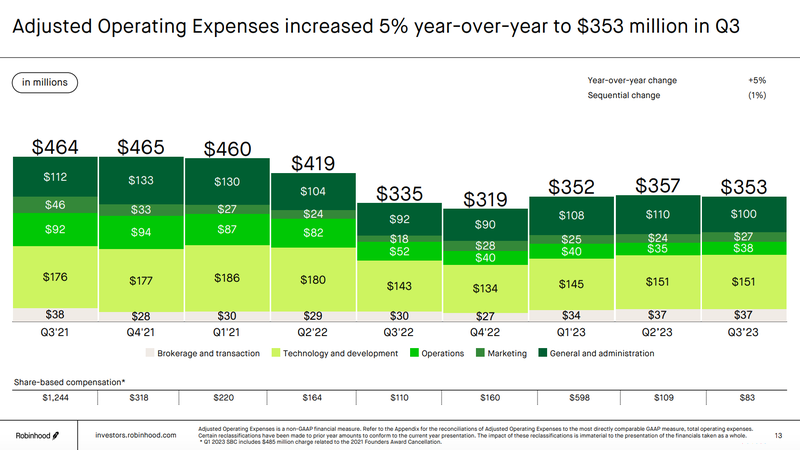

上図は、ロビンフッドのFY23 Q3(2023年7月~9月)の営業費用の推移です。

ロビンフッドはFY21から筋肉質な事業運営ができるように取り組んでいますが、その点を考慮しても、EBITDAはYoY+191.4%も伸びているにも関わらず、同期間の営業費用はわずかYoY+5.3%と微増です。

その背景には、顧客の預り資産やロビンフッドの保有資産に対する「利息収益(Net interest revenues)」による収益が大きく伸びた一方、取引に連動して発生する取引連動収益(Transaction-based revenues)の収益が落ち込んでいることが挙げられます(後ほど詳細を見ていきます)。

つまり、「利息収益(Net interest revenues)」で収益を上げる際に発生する営業費用が低水準なため、EBITDAマージン(EBITDA ÷ 売上)が大きく改善し、EBITDAの成長率が売上高成長率を上回ったと考えるのが自然といえるでしょう。

●EBITDAマージン(EBITDA ÷ 売上)の変化

FY22 Q3(2023年7月~9月):13.0%

FY23 Q3(2023年7月~9月):29.3%

※EBITDAマージンはYoY+125.3%と大きく改善している

アクティブユーザーは減少傾向に

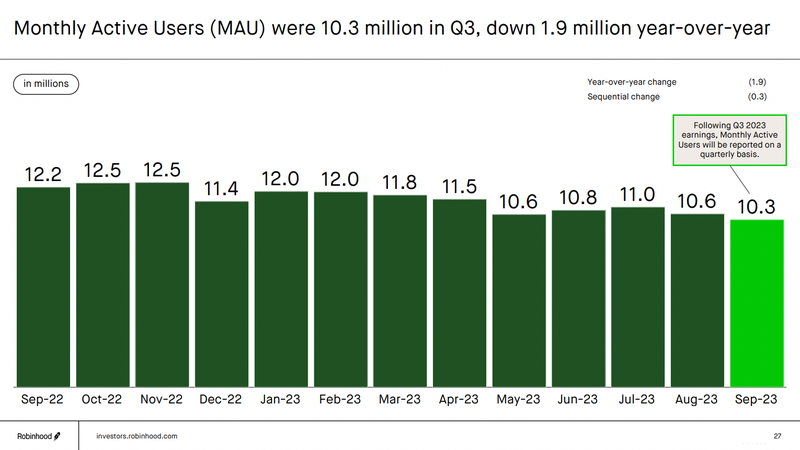

上図は、MAU(月間アクティブユーザー)の推移です。

直近の2023年9月のMAUは1,030万人とYoY▲15.5%となっており、MAUの微減が続いています。

また 全盛期(2023年4月~6月)の2,130万人と比較すると、半数以下に落ち込んでいます。

ロビンフッドは、MAUの減少が続いているにも関わらず、なぜ売上高やEBITDAが右肩上がりに伸びているのでしょうか?

ここまでは、ロビンフッドの直近の業績とアクティブユーザー数を見てきました。ここから記事の後半では、ロビンフッドの売上の詳細や今後の成長戦略を深掘りをしていきます。

この記事は、金融事業やFinTech事業に従事している方、事業戦略に関心のある方に最適な内容になっています。

ここから先は、有料コンテンツになります。月額1,000円の定期購読にお申し込みください。定期購読では、この記事だけでなく、「決算が読めるようになるノート」の過去の有料記事も含めて閲覧することができます。

定期購読は初月無料のため、まずはお気軽に試してみてください。

有料版をご購入いただくと、以下のコンテンツをご覧いただけます。

・Q. 米投資アプリ「ロビンフッド」が狙う次の成長ドライバーは?の答え

・●●ベースの売上も同様に減少

・ロビンフッドの売上を支えているものとは?

・次の成長ドライバーになりうるものは?

・●●市場への拡大は●●展開の布石に

・まとめ