ヒント:競合であるDoordashと比較した、Instacartの強みは以下の2つである。

1. ●●が高い

2. ●●率が高い

本日は、2023年9月19日に米国に上場した、食品宅配プラットフォームを展開するInstacart(インスタカート)を紹介します。

※Instacartの運営会社はMaplebear社ですが、この記事では「Instacart」として記載しています。

2023年9月は米国で大型IPOが続いており、前述のInstacartに加えて、ソフトバンググループ傘下の半導体設計会社のArmや、マーケティング・データ自動化プロバイダーのKlaviyoが立て続けに上場を果たし、これまで低迷していたIPO市場の活性化が期待されています。

本日は、そんな大型IPOを果たしたInstacartに注目して、同社のビジネスモデルや決算情報を紹介し、記事の後半では競合にあたるDoordashとの比較分析から分かる、同社の強みを解説しています。

注: この記事では、$1 = 100円(1ドル = 100円)として、日本円表記を併せて記載しています。

Instacartとは?

Instacartは、元AmazonのエンジニアであるApoorva Mehta(アプルーバ・メータ)氏が2012年に設立したフードデリバリー企業です。主に米国を中心に食料品及び日用品のデリバリープラットフォームを展開しています。

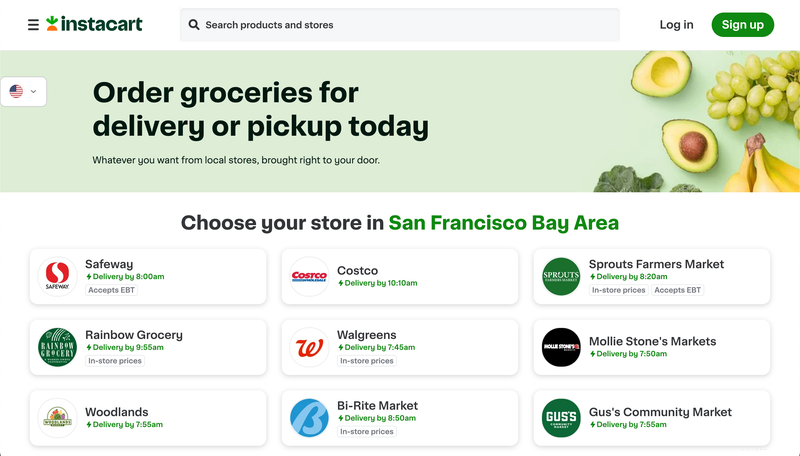

このサービスはCtoCプラットフォームで、ユーザーがアプリから商品を選択して購入すると、ショッパーと呼ばれる食料品配達員とのマッチングが成立し、早いと1時間程度で自宅に商品が到着するというサービスです。

Instacartは、上記のサービス画面にもある通り、コストコなどの有名スーパーを含む80,000社ものパートナーと契約しています。

食品宅配需要が急増したコロナ禍の2021年3月に実施した資金調達の際には、評価額390億ドル(約3.9兆円)でしたが、2023年9月19日のIPO時は99億ドル(約9,900億円)と大幅なダウンラウンドとなりました。

上場後は、一時的に株価が急騰するも翌日からは文字通り急落してしまっています。

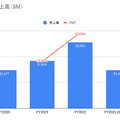

売上・利益は?

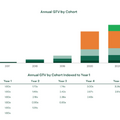

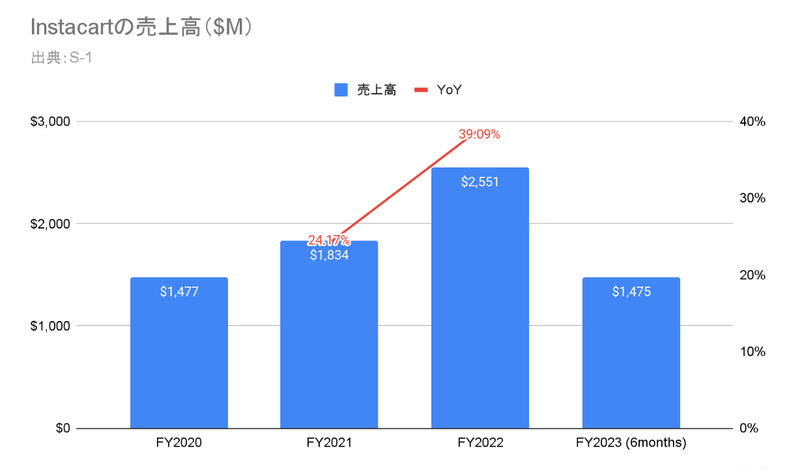

Instacartの売上はFY2020から右肩上がりに成長しており、FY2022はYoY+39.09%と高い成長率を記録しています。

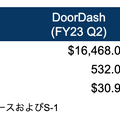

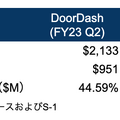

また、FY2023は6ヶ月間で$1,475M(約1,475億円)で、FY2022の上半期と比較してYoY+30.9%の成長率を記録しています。

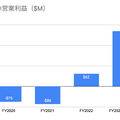

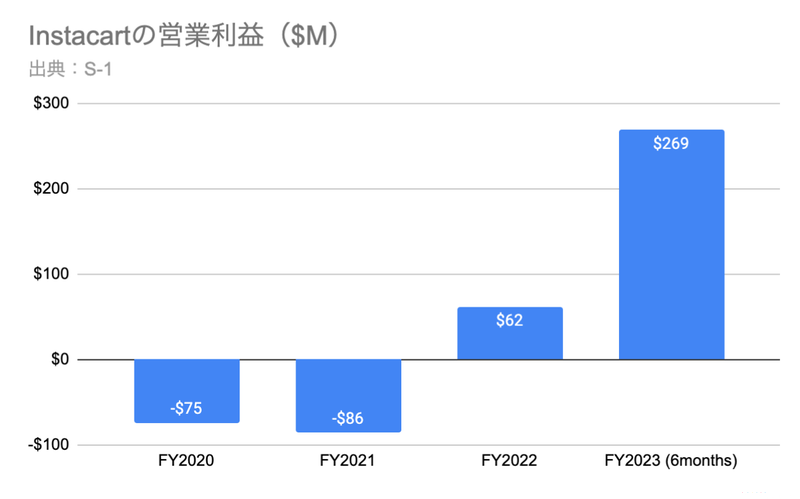

次に、営業利益を見ると、FY2022は$62M(約62億円)と黒字転換しており、FY2023(※6ヶ月間)は$269M(約269億円)と大きく利益を積み上げています。

主要KPIは?

次に、同社のKPIを見ていきましょう。

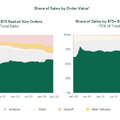

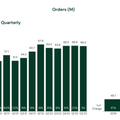

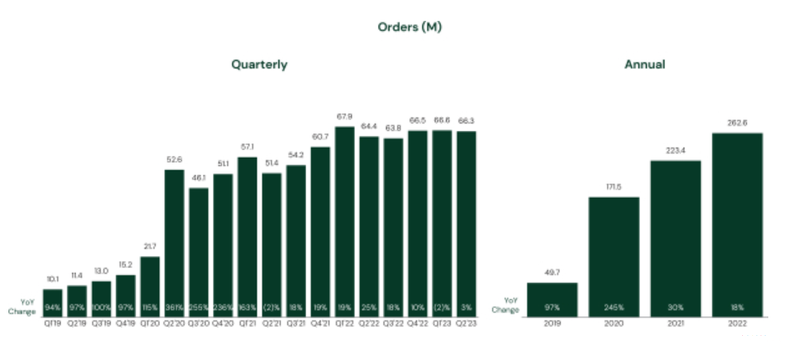

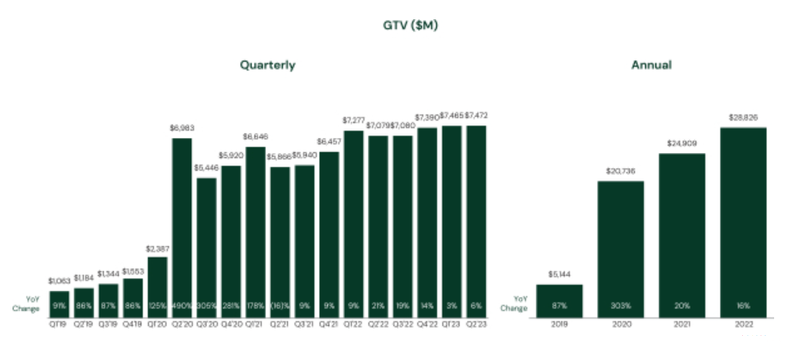

Instacartは前述の通り、ユーザーが多くの店舗・商品の中から必要なものを注文し、注文された商品をユーザーの自宅まで配送する食品宅配事業です。そのため、GTV(総取引額)が重要な指標であり、主要KPIはこれを構成する(1)Order(注文件数)、(2)AOV(注文単価)の2つです。

まず、(1)Order(注文件数)を見ると、FY20Q2時点でQoQ2倍以上に成長していますが、これは新型コロナによって食品宅配の需要が急速に増加したことによるものです。

その後も徐々に右肩上がりに成長していますが、FY22以降はほぼ横ばいで推移しています。

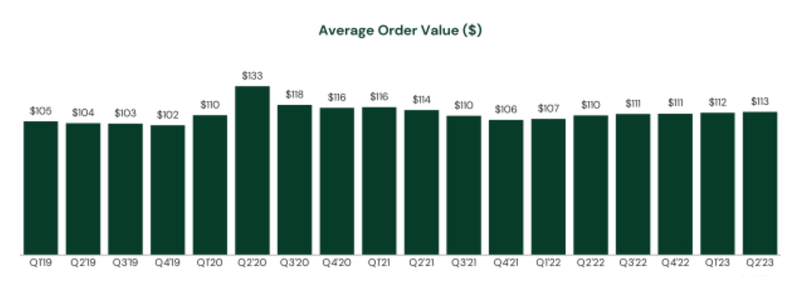

次に、(2)AOV(注文単価)を見ると、多少前後していますが、基本的には$115(約1.15万円)前後を安定して推移しています。

一方で、同社は検索の利便性追求やシームレスな注文手続きの実現などに対して投資を行いながらも、AOV向上には繋げられていないと捉えることもできるでしょう。

GTV(総取引額)を構成する2つのKPIのうちAOVが横ばいで推移していることから、GTVはOrder(注文件数)の影響を強く受け連動した動きを見せていると考えられます。

ここまで、Instacartのビジネスモデルや決算情報から読み取れる内容を整理してきました。記事の後半では、同社の競合である料理宅配サービスのDoordashとの比較分析から分かる、同社の強みを解説しています。

この記事は、プラットフォーム事業やネットスーパー事業に従事する方や、競合企業との比較分析方法に関心がある方におすすめの内容となっています。

ここから先は、有料コンテンツになります。月額1,000円の定期購読にお申し込みください。定期購読では、この記事だけでなく、「決算が読めるようになるノート」の過去の有料記事も含めて閲覧することができます。

定期購読は初月無料のため、まずはお気軽に試してみてください。

有料版をご購入いただくと、以下のコンテンツをご覧いただけます。

・Q. 約4兆円のGTVを誇る食品宅配のInstacartがついに上場!上場資料から見る、競合との違いとは?の答え

・Instacartの強みを分析

・今後注目すべきポイントは?

・おまけ

・まとめ