本記事では、日本を代表する化粧品会社である資生堂と花王の2024年12月期決算を比較し、業績の特徴と戦略の違いを考察します。両社ともにグローバルな競争環境に直面しつつ、独自の戦略を推進しています。特に売上高、営業利益、地域別・ブランド別の動向に注目し、決算内容を読み解きながら比較します。

2024年決算から見る資生堂と花王の明暗

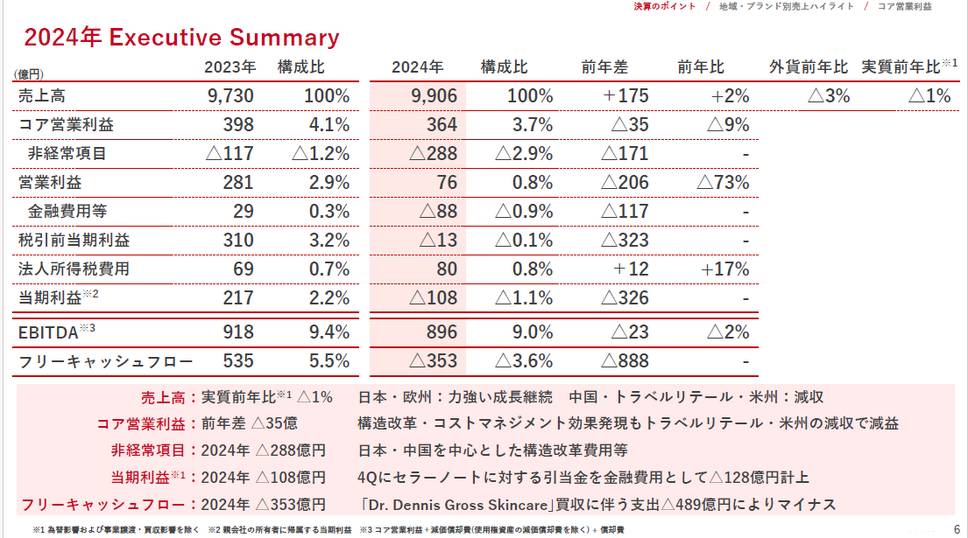

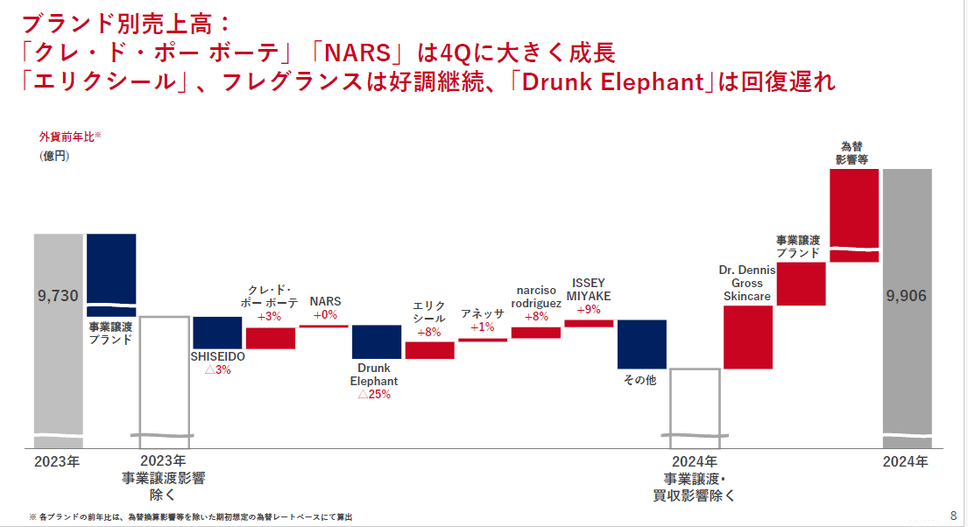

資生堂の2024年通期売上高は9,906億円で、為替や事業譲渡の影響を除いた実質成長率はマイナス1%でした。

日本と欧州では注力ブランドが成長したものの、中国市場への依存度の高さが低迷を招き、現地メーカーの台頭や消費減速が影響しました。トラベルリテール市場の免税店事業不振、米州での「Drunk Elephant」の回復遅れ、「TSUBAKI」などのブランド売却による消費者接点の減少も減収要因となりました。コア営業利益は364億円(前期比35億円減)で、コストマネジメントにより見通しを14億円上回りました。当期利益は108億円の赤字で、構造改革費用288億円とセラーノート(M&Aにおける一種の買収スキーム)引当金128億円が影響しました。

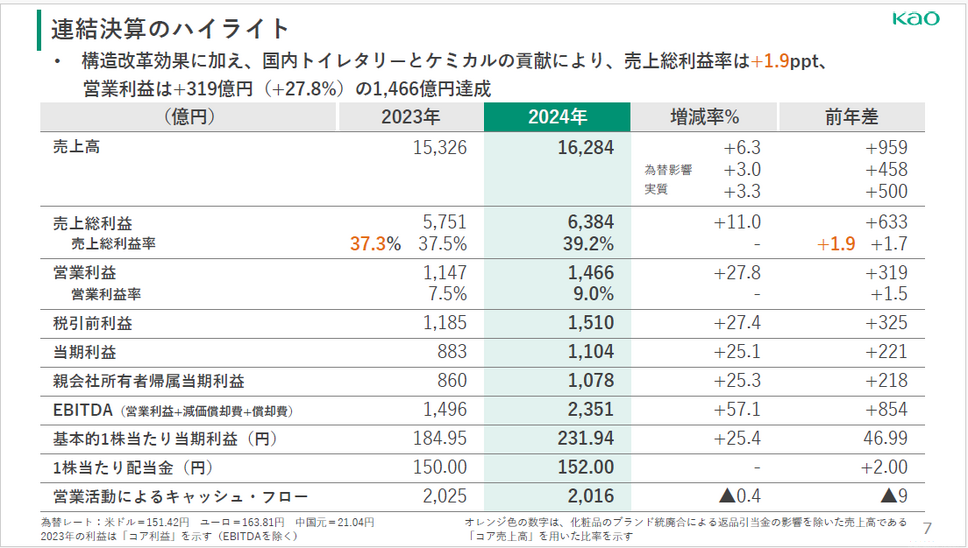

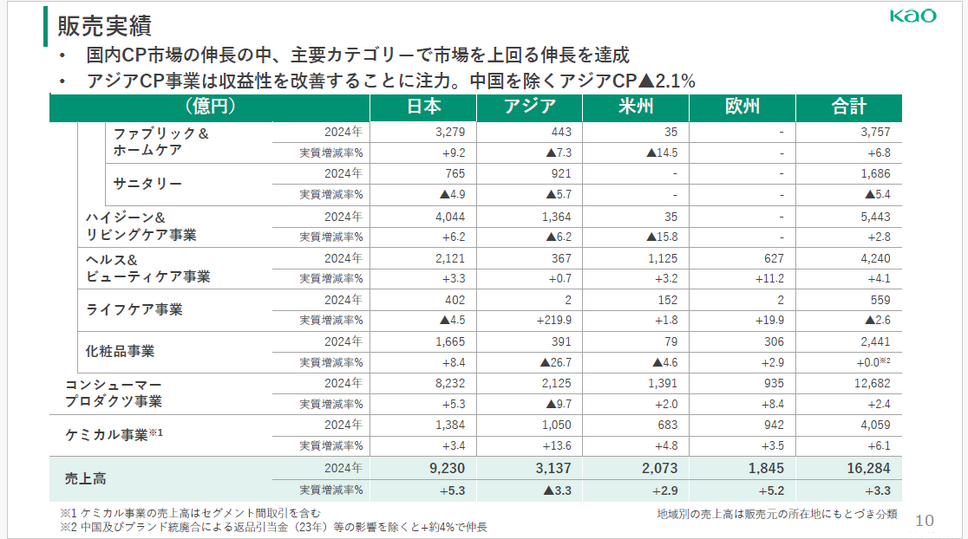

一方、花王の売上高は1兆6,284億円で、実質成長率はプラス3.3%でした。売上総利益率は37.3%から39.2%に改善し、営業利益は1,466億円(前年比319億円増、27.8%増)、当期利益は1,104億円(前年比25.1%増)を記録しました。ファブリック&ホームケアやケミカル事業の拡大が業績を支えました。

資生堂が減収減益に苦しむ中、花王は構造改革と高付加価値化戦略により増収増益を達成し、対照的な結果となりました。

地域別売上とブランド比較

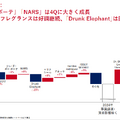

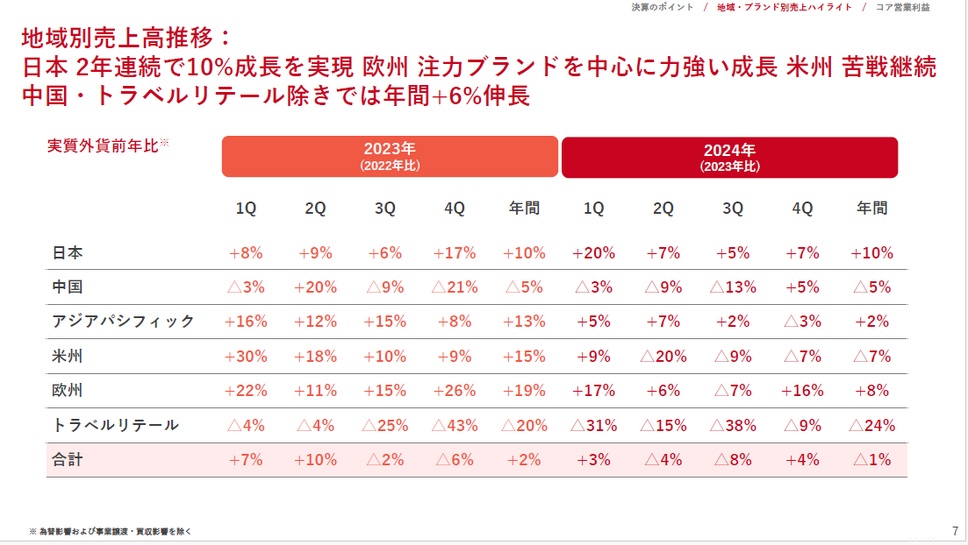

資生堂は日本市場で2年連続10%成長を達成し、欧州も「クレ・ド・ポー ボーテ」や「NARS」の成長で堅調でした。しかし、中国本土とトラベルリテール市場は消費低迷、現地メーカーの台頭、インバウンド需要の回復遅れによる免税店不振で減収となりました。米州は「Drunk Elephant」の30%超の売上減少によりマイナス7%の減収でした。高付加価値路線を維持しすぎた結果、中価格帯市場での競争力が低下し、韓国・中国系ブランドにシェアを奪われました。

花王は日本で5.3%、欧州で5.2%、米州で2.9%の成長を達成しました。アジア市場は中国の影響でマイナス3.3%の減収でしたが、中国を除く地域は堅調でした。

ブランド別では、資生堂の「クレ・ド・ポー ボーテ」は大きな成長を達成、「SHISEIDO」は日本・欧州で成長を記録しましたが、中国でのマイナスが響きました。