セリアは純粋な100円ショップとして国内で幅広い顧客基盤を持ち、低価格商品に特化した品揃えで店舗網を拡大しています。

2025年3月期決算の分析

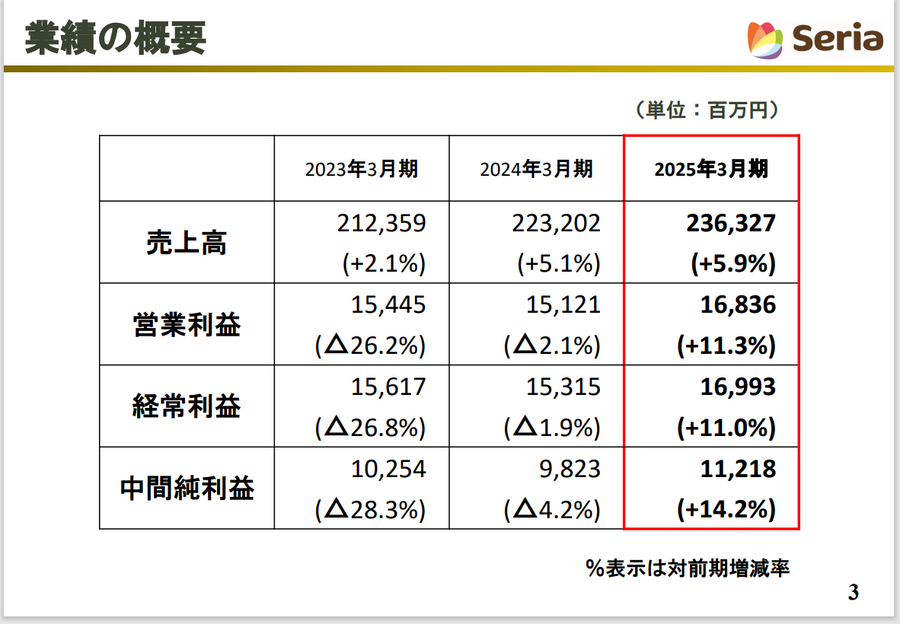

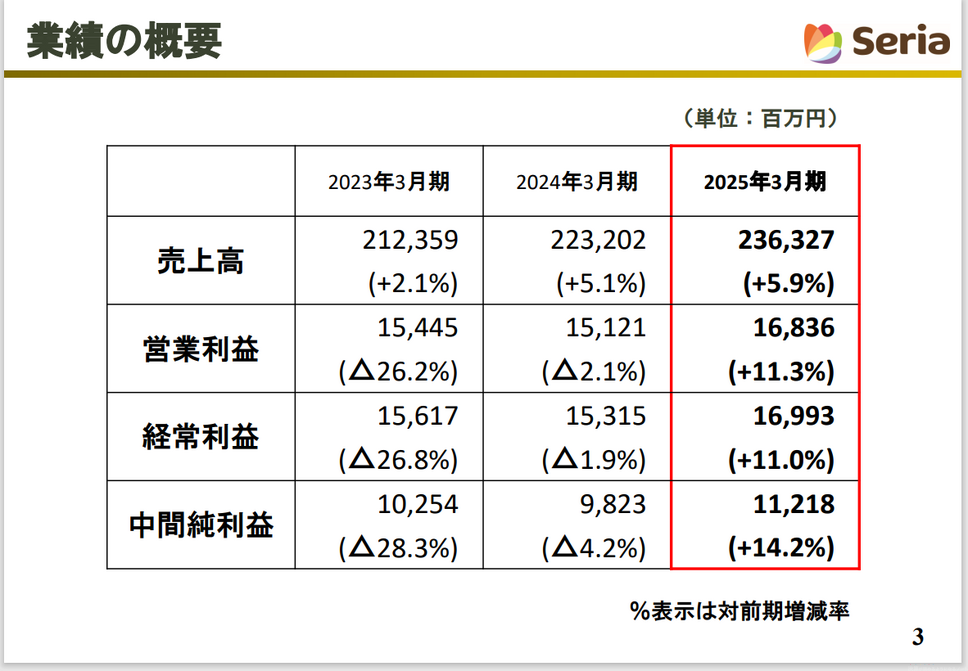

2025年3月期の連結業績は売上高2,363億2,700万円と前期比5.9%増、営業利益は168億3,600万円で11.3%増、経常利益169億9,300万円で11%増、当期純利益112億1,800万円で14.2%増と、全項目で二桁増益を達成しました。

営業利益率は7.1%と前期を0.3ポイント上回り、効率性改善が奏功したことが読み取れます。

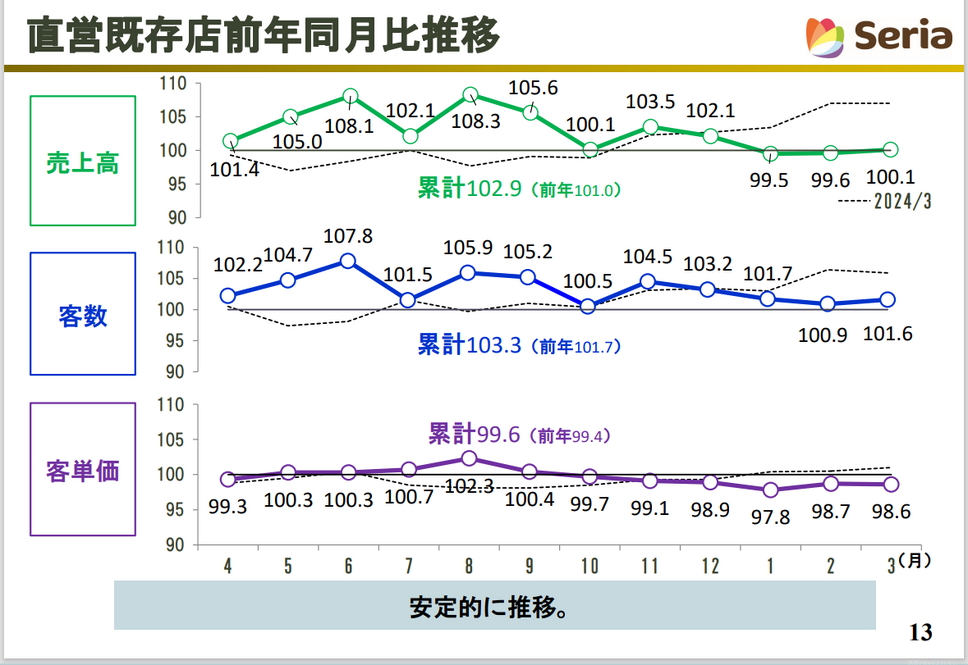

この背景には既存店売上高の堅調な推移があります。既存店売上は前期比102.9%となり、巣ごもり特需の剥落や高い前年ハードルを乗り越えました。月次では2月に雪の影響を受けたものの全体では堅調に推移し、売上の底堅さが確認できます。

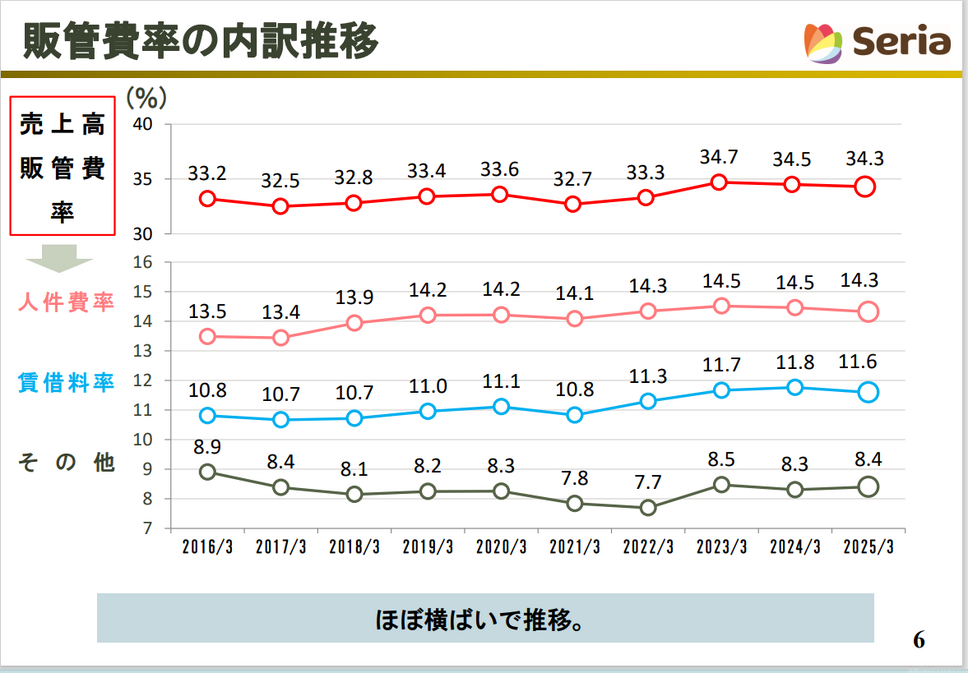

また、売上原価率は前期比で0.1ポイント低下し、販管費率も0.2ポイント低下しました。小幅ではありますが、物価高の影響が残る中でコスト構造を改善できた点は評価すべきです。

収益構造の詳細

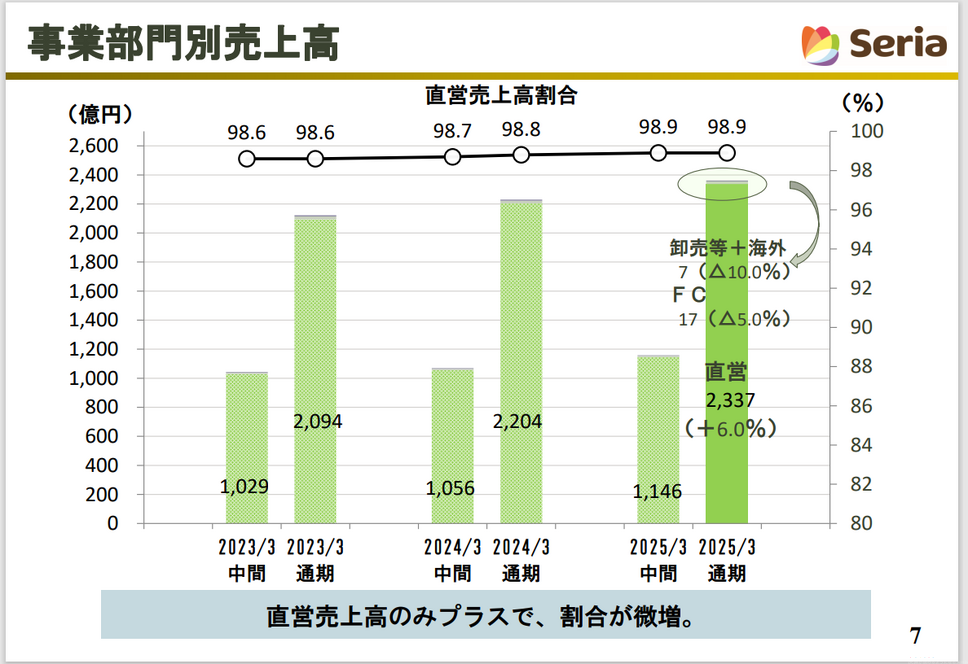

売上の柱は直営店舗であり、2,337億円と前年比6%増加しました。一方でFC売上は17億円で同5%減、卸売等および海外売上は7億円で10%減と小幅な縮小に留まっています。

直営売上比率は今後も増加を見込んでおり、収益性の高いモデルに軸足を移している姿勢が鮮明です。

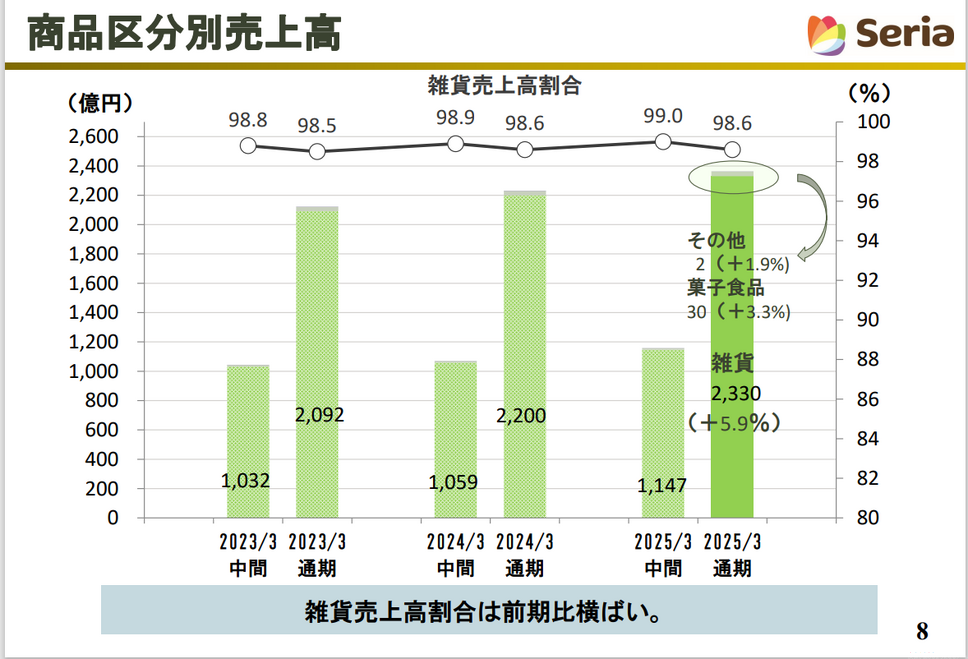

商品区分別では雑貨が2,330億円と前期比5.9%増で、全体の98.6%を占める主力です。菓子食品は30億円で3.3%増、その他は2億円で1.9%増と、依然として雑貨偏重の構造が続いています。特にお菓子材料の売上が好調で、顧客ニーズを的確に捉えた商品展開が奏功しました。

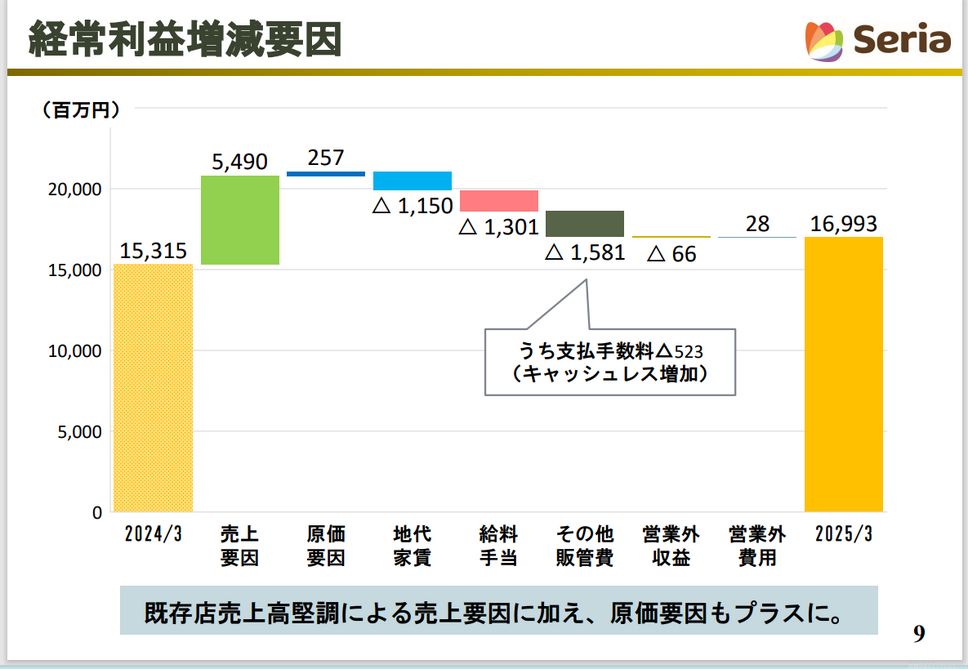

利益面では、既存店売上高の増加が営業利益に大きく寄与しました。キャッシュレス決済比率の上昇に伴い支払手数料が5億円増加したものの、給与手当の抑制効果で吸収し、全体では問題ない水準に収まりました。

在庫管理も安定しており、在庫回転率は6.04と前年並みでした。発注支援システムを用いた効率的な店舗在庫管理が寄与し、在庫の膨張による収益圧迫を回避しています。

出退店戦略の展開

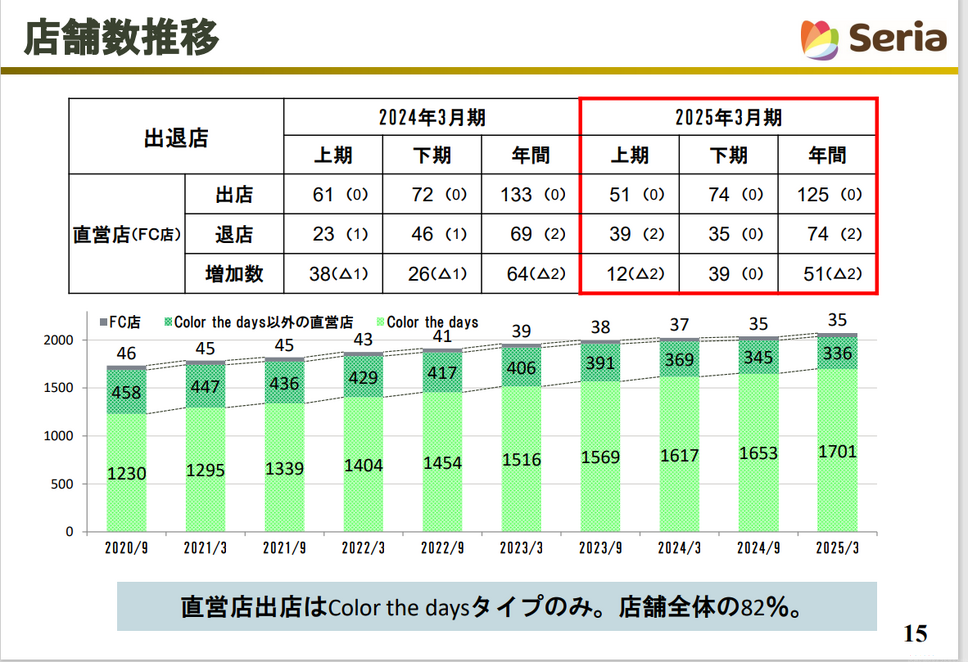

当期の直営出店は125店舗、退店は74店舗でした。当初計画では出店140・退店78でしたが、スケジュールの遅れや賃料交渉によって調整され、修正後の計画に沿って着地しました。