ヒント:ToastとSquareは同じPOSレジサービスを提供しているが、Toastが「●●な運営がされている、●●領域を選定できたこと」が急成長に繋がったと考えられます。

この記事はゲストライターとの共同制作です。

2011年にボストンで創業した、POSレジのハードウェア及びSaaSを提供している「Toast」は、2021年にニューヨーク証券取引所に時価総額$20B(約2兆円)でIPOしました。

新型コロナウイルスが猛威を振う中でIPOしたToastは、IPO直前の2020年4月には従業員の半数を削減せざる得ないような厳しい状況でした。

しかし、飲食店がテイクアウトや非接触型注文への事業形態の変更やWithコロナからアフターコロナへシフトする等に伴い、Toastの売上も回復し、成長を続けています。

現在、米国SaaS各社の成長率が鈍化する中、Toastは、ARR(Annual Recurring Revenue:年間経常収益)が$987M(約987億円)と大きな年間売上にも関わらず、YoY+50%以上の成長率を維持しています。

今回の記事では、前半ではレストラン向けの業界特化型SaaSを提供しているToastのビジネスを見ていき、後半では競合サービスであるSquareと比較しながら、ToastのARRが高成長の理由を考察していきます。

この記事では、1ドル=100円($1 = 100円)として、日本円も併せて記載しています。

Toastの事業概要

Toastは、レストラン向けのPOSレジのハードウェア及びSaaSを提供しており、レストランの規模に関わらず、米国の7.9万店舗以上に導入実績があります。

ToastのPOSレジは、オンライン注文、デリバリー、テイクアウト、モバイルアプリ注文、非接触型決済、電子ギフトカード購入など様々な注文方法に対応しているクラウドサービスのため、レストランはToastのPOSレジを導入するだけでこれらのサービスを利用できるようになります。

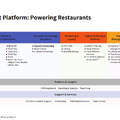

上図は、Toastのプラットフォームがレストランに提供しているサービスの一覧です。

Toastのプラットフォームは、単なるPOSレジサービスにとどまらず、マーケティング、デリバリー、従業員マネジメント、材料調達まで幅広くレストランのビジネスを支援するプラットフォームSaaSへと進化しています。

つまり、Toastのプラットフォームは、POSレジサービスを中心にして、レストランに必要なサービスをワンストップで提供し、複雑化するレストランのオペレーションをスムーズに効率化することができるサービスになります。

Toastのビジネスモデル

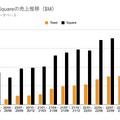

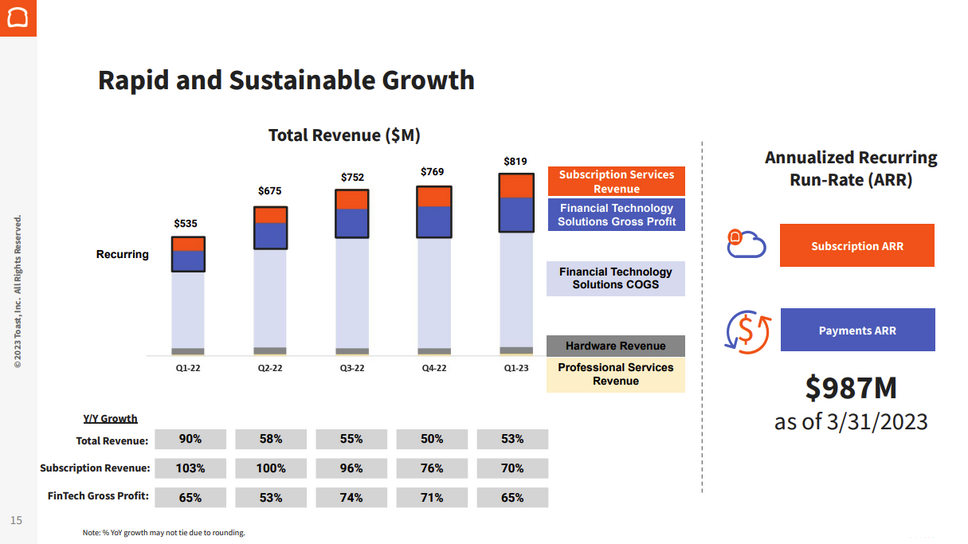

上図は、Toastの収益セグメント別の売上高の推移です。

Toastの収益モデルは、以下にまとめます。

・サブスクリプションサービス:ソフトウェアアプリケーション定額利用料

・ファイナンシャルテクノロジーソリューション:取引時の決済手数料等

・ハードウェア:端末、タブレット等のデバイスとアクセサリの販売による売上

・プロフェッショナルサービス:Toastプラットフォームの利用トレーニング等の利用等

上記の4つの収益のうち、取引時の決済手数料を主とするファイナンシャルテクノロジーの収益がToastの売上の8割以上を占めています。

加えて、ファイナンシャルテクノロジーが含まれるフィンテック領域の売上総利益は、2022年Q1~2023年Q1(2022年1月~2023年3月)の間で、YoY+53%~71%と安定して右肩上がりで成長しています。

収益モデルから見ると、Toastの売上構成比は、ファイナンシャルテクノロジーソリューションが過半数を占めており、決済ビジネスが中核となっている会社と言えるでしょう。

Squareとの違いは?

Toastがサービスを提供しているPOSレジは、日本ではスマレジ、米国ではBlockの提供するSquareが同領域のプロダクトです。

ToastとSquareはどちらもPOSレジのサービスをワンストップで提供するサービスですが、Toastはレストラン領域に特化してサービスを提供しています。

例えば、Toastには、フードデリバリーサービスのUber Eats、Grubhub、DoorDash等のアプリでの注文が受け取り、その注文内容をPOSレジから自動的にレストランの厨房に送信する機能やレストランの在庫管理機能や食材の無駄を追跡する機能等があります。

Toastがレストランに特化して提供している機能としては、レストランのフロントスタッフと厨房スタッフのやりとりをシームレスにするためのKitchen Display System(KDS)もあります。

KDSは、レストラン専用の厨房で最適化したハードウェアが用意されており、フロントスタッフは注文を受けると、すぐに厨房スタッフにオーダーが送信され、厨房が商品提供を効率的にできる仕組みになっています。

特に、店内注文・オンライン注文・フードデリバリーサービス等のデジタルオーダーを集約し、対応する注文を調理する厨房ごとにオーダーを並べたり、厨房の生産性を可視化することもでき、厨房の業務をより効率的に行うことを支援しています。

ここまでは、レストラン向けの業界特化型SaaSを提供しているToastのビジネスについて見てきました。記事の後半では、競合サービスであるSquareと比較しながら、ToastのARRが高成長の理由を考察していきます。

この記事は、SaaSビジネスに従事している方や興味がある方はもちろん、企業の成長戦略に関心がある方に最適な内容になっています。

ここから先は、有料コンテンツになります。このノート単品を500円、あるいは、初月無料の有料マガジンをご購入ください。

有料マガジンは、無料期間終了後、月額1,000円となりますが、1ヶ月あたり4~8本程度の有料ノートが追加されるため、月に2本以上の記事を読む場合には、マガジン購読がお得です。

月末までに解約すれば費用はかかりませんので、お気軽に試してみてください。

有料版をご購入いただくと、以下のコンテンツをご覧いただけます。

・飲食店向けSaaS「Toast」が急成長!Squareとの成長率の差は?の答え

・売上規模はSquareだが、成長率ではToastが圧倒

・ToastとSquareのテイクレートに大きな差はなし

・Vertical SaaSの成長

・まとめ