ヒント:●●力を高めるため

2023年1月12日、ユニクロ(UNIQLO)やジーユー(GU)などを展開するアパレル国内最大手、株式会社ファーストリテイリングの2023年8月期第1四半期の決算発表がありました。

ファーストリテイリングと言えば、国内従業員の年収を最大40%引き上げる「賃上げ」を実施することで話題になっています。

なぜそのような大幅な報酬アップに踏み切ったのでしょうか?

業績などを基に、ファーストリテイリングの思惑について深堀りしていきます。

2023年8月期第1四半期は増収減益

まず、ファーストリテイリングの業績を整理していきます。

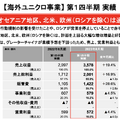

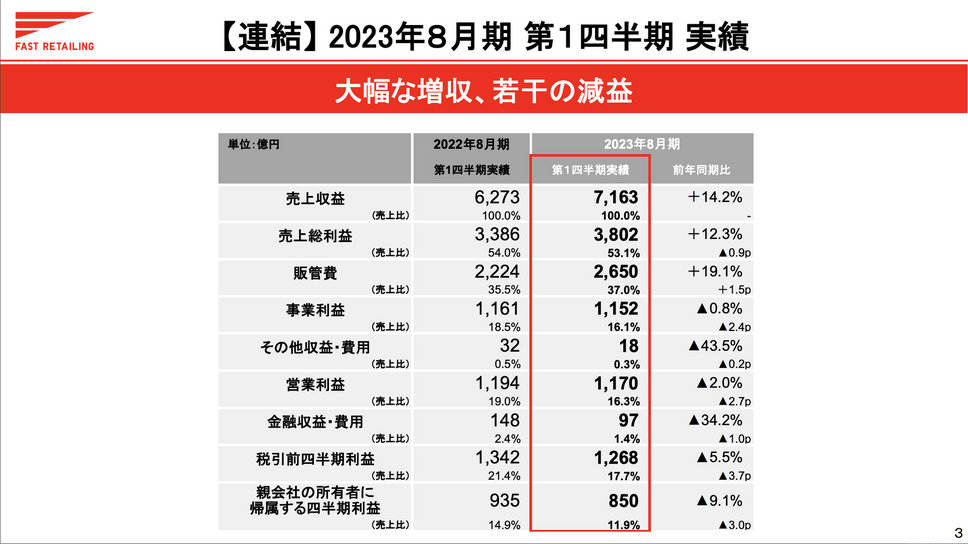

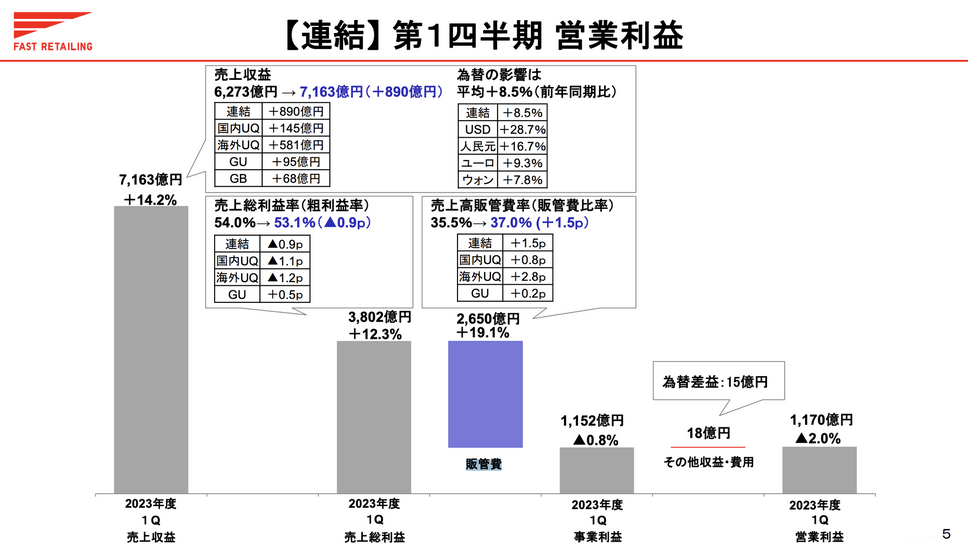

2023年第1四半期の売上は7,163億円、YoY(前年同期比)+14.2%と、大幅な増収となっています。しかし、営業利益は1,170億円、YoY-2.0%となっており、増収減益となっています。

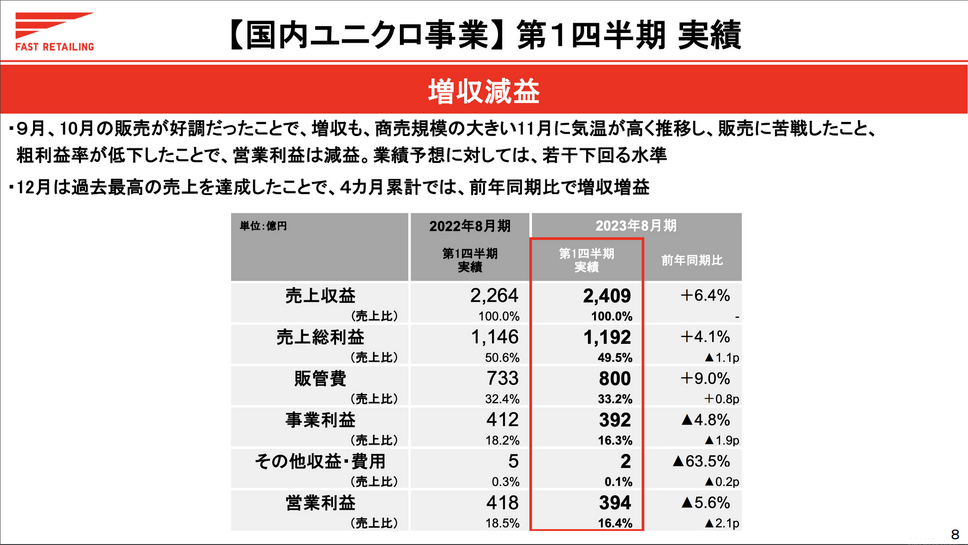

事業別に見ていくと、国内ユニクロ事業は売上2,409億円、YoY+6.4%増収となっていますが、事業利益は392億円、YoY-5.6%と、ファーストリテイリング全体と同様に増収減益です。

9-10月は販売が好調でしたが、冬服への切り替えシーズンである11月は気温が高かった上、前年はあったコラボ商品がなかったことなどが影響し、前年同月比で減収となりました。

また、顧客数はYoY-4.4%と不調である一方、顧客単価はYoY+9.5%と好調でした。

アウター、ボトムスなどの単価の高い商品が好調だったことに加え、一部商品を値上げしたことが単価アップの主な要因となっています。

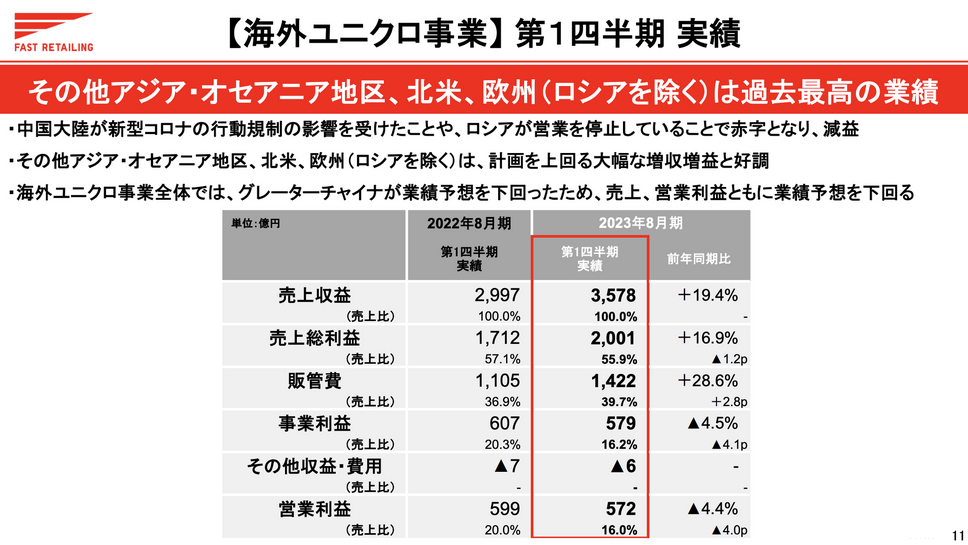

海外ユニクロ事業は、売上3,578億円、YoY+19.4%と大幅な増収となっていますが、事業利益は579億円、YoY-4.5%と、こちらも増収減益です。

中国では、新型コロナウイルスによる行動規制により北京や広州を中心に最大247店舗が臨時休業し、さらにロシアでは2022年3月から営業停止が続いており、大きなマイナス要因となっています。

一方で、その他アジア・オセアニア地区は、輸入枠規制の影響があったインドネシアを除いて、すべての地域で大幅な増収増益と好調で、北米、欧州(ロシア除く)も増収増益となっています。

大きなマイナスの影響を受けている地域もある中で、世界的に店舗を広げ、ファーストリテイリングの半分の売上を叩き出すまでに海外事業は成長しています。

しかし、海外ユニクロ事業の販管費は1,422億円、YoY+28.6%となっており、増収ペース以上に販管費が増えています。

この理由は、中長期的な成長に向けて競争力のある給与水準への見直しを継続していることや、店舗の効率化を図るためのシステム投資を戦略的に行っていることなどが挙げられます。

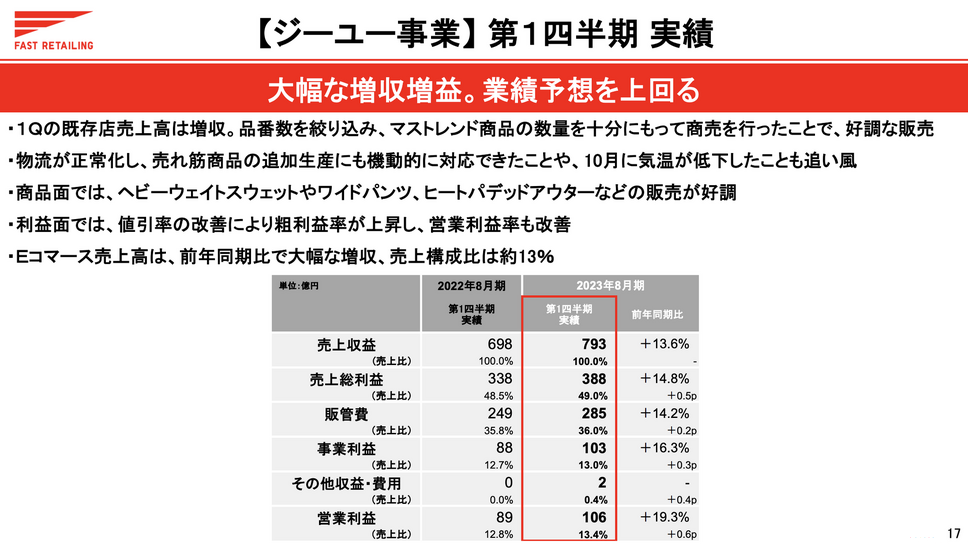

ジーユー事業は、売上793億円、YoY+13.6%、事業利益は103億円、YoY+16.3%と、ファーストリテイリングの事業の中で唯一、増収増益となっています。

流行に沿った商品を充実させたこと、安定的かつ機動的に生産・物流が対応できたことが主な好調要因となっています。

売上構成比の13%(約103億円)を占めるEコマースも大幅な増収となっており、ジーユー事業全体の増収に大きく貢献しています。

決算発表を受けて、株価は下落

2023年1月12日の決算発表後、ファーストリテイリングの株価は大きく下落しており、2023年1月16日には、一時決算発表前(2022年1月12日)の終値である79,840円と比較して10%を超える71,070円まで下落しました。

増収はしていながらも減益となっているファーストリテイリングの業績に対して、市場がネガティブに反応しているということでしょう。

報酬テーブル改訂を成長戦略として掲げる

株価が下落した一方で、ファーストリテイリングは収益貢献する事業や地域が多様化しており、非常に健全な状況にあると考えられます。

更なるグローバルかつ多角的な成長を見据え、引き続きグローバルヘッドクオーター(国際戦略拠点)の変革と出店を加速させると考えられます。

そのような中、ファーストリテイリングは国内従業員の大幅な報酬アップを行うことを発表しました。

増収減益となっている業績からも分かる通り、売上対販管費率は上昇傾向にあり、YoY+1.5%の37.0%になっています。

今回の報酬テーブル改定によって、人件費が増えることで販管費率も更に上昇すると思われますが、ファーストリテイリングはその上昇を一時的なものに止め、早期に販管費比率を改善させることを目指しています。

岸田総理大臣は2023年の経団連等との新年祝賀会の場で、経団連企業に対してインフレ率を超える賃上げの実現を要請しましたが、ファーストリテイリングは2022年9月時点で店舗アルバイトスタッフの時給見直しを図っており、平均20%の時給アップを行っています。

更に、以前から構想として持っていた「正社員の報酬テーブル見直し」を実施することなりました。それでも業績の着地予想の修正は行わっておらず、海外ユニクロ事業の更なる成長によって人件費の増加分を吸収できると見込んでいるためです。

ここまで記事の前半では、ファーストリテイリングの業績、増収減益による株価への影響、大幅な報酬アップの流れについて解説していきました。

記事の後半では、大幅な報酬アップの狙いとはいったい何なのか、アパレル業界他社との比較も交えながら考察していきます。

この記事は、アパレル業界に携わっている方、グローバル企業の戦略について興味関心がある方、競合他社との比較分析の方法について知りたい方に最適な内容になっています。

ここから先は、有料コンテンツになります。月額1,000円の定期購読にお申し込みください。定期購読では、この記事だけでなく、「決算が読めるようになるノート」の過去の有料記事も含めて閲覧することができます。

定期購読は初月無料のため、まずはお気軽に試してみてください。

有料版をご購入いただくと、以下のコンテンツをご覧いただけます。

・Q.年収4割増のファーストリテイリング、増収減益の中で踏み切った理由とは?

・ファーストリテイリングの人件費分析

・アパレル企業のPL構成は?

・なぜ報酬テーブルを変えるのか?

・まとめ