ヒント:BASEの第2の柱になりつつあるPAY.JP事業の売上高がYoY+50%超えの理由は、以下の3つ。

#1 ●●の増加

#2 ●●の●●が着実に成長

#3 大手決済支援サービスと同水準以下の●●

BASEの2024年12月期 3Q(2024年7月~9月)の決算が2024年11月6日に発表されました。

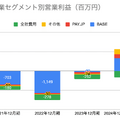

BASEの2024年12月期 3Q累計の売上高は112億9,700万円でYoY+35.5%と伸び、営業利益は7億9,900万円(前年同期の営業利益は▲4億2,000万円)で、前四半期から引き続き黒字を維持しています。

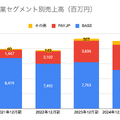

特にPAY.JP事業の3Qの売上高は、YoY+50.5%と大きく伸びており、非常に好調です。

またPAY.JP事業は、2024年6月1日より料金プランのリニューアルの実施や2024年6月18日には将来債権ファクタリングサービス(PAY.JP YELL BANK)をリリースする等、サービスの改善を大きく進めています。

今回の記事では、前半はBASEの事業内容や業績を解説し、記事の後半では同社の業績の深掘りやPAY.JP事業の売上がYoY+50%超えと大きく成長している理由を考察していきます。

BASEの事業内容

上図は、BASEの事業内容をまとめたものです。

BASEは、主に次の3つの事業を運営しています。

(1)BASE事業・・無料で簡単にネットショップが作成できるサービス

(2)PAY.JP事業・・クレジット決済等を簡単に導入できる決済支援サービス

(3)PayID事業・・BASEで作られたショップで買い物等ができるショッピングサービス

BASEと言えば、祖業でもあり、安定して収益を上げているBASE事業を思い浮かべる方も多いでしょう。一方で、直近ではPAY.JP事業の売上規模も大きくなってきています。

また、同社は赤字が続いていましたが、ガイダンスによると今期の業績は黒字化する見込みとなっています。

次章以降では、同社の業績と黒字化の要因を見ていきます。

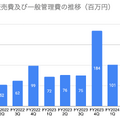

今期の業績は好調、営業利益は4期ぶりの黒字化予定

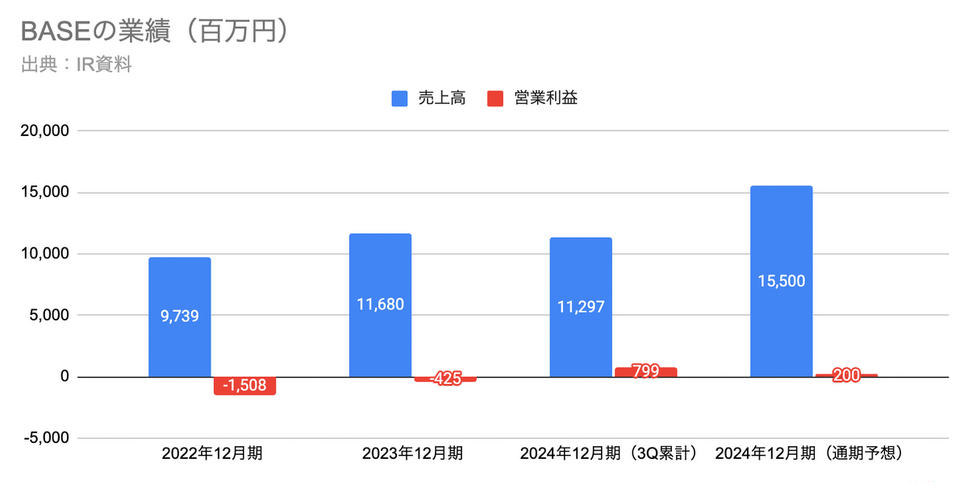

上図は、BASEの業績の推移です。

2024年12月期の通期業績は、売上高が155億円と過去最高額、営業利益が2億円と2020年12月期以来4期ぶりの黒字をBASEでは予想しています。現状を踏まえても、BASEの事業は非常に好調と言えるでしょう。

(参考)BASE 2024年12月期第3四半期 決算説明会資料(34ページ)

記事の本コンテンツでは、同社の業績や売上高の成長している理由を深掘りした上で、PAY.JP事業が成長している理由を考察していきます。

この記事は、新規事業に携わる方や興味がある方はもちろん、決済領域の事業戦略に関心がある方に最適な内容になっています。

ここから先は、有料コンテンツになります。月額1,000円の定期購読にお申し込みください。定期購読では、この記事だけでなく、「決算が読めるようになるノート」の過去の有料記事も含めて閲覧することができます。

定期購読は初月無料のため、まずはお気軽に試してみてください。

有料版をご購入いただくと、以下のコンテンツをご覧いただけます。

・Q. BASEの第2の柱になりつつあるPAY.JP事業、売上高がYoY+50%超えの理由とは?の答え・営業利益の黒字化の要因はBASE事業・PAY.JP事業・PAY.JP事業は総売上の37%の事業規模まで成長・他決済支援サービスと比べても、PAY.JP事業は高いGMV成長率・成長の理由#1 ●●の増加・成長の理由#2 ●●の●●が着実に成長・成長の理由#3 大手決済支援サービスよりも低い水準の●●・今後のPAY.JP事業の動向・まとめ