A. ミンカブがライブドア買収に踏み切った3つの理由は以下の通り。

1. 既存事業ではこれ以上の成長ストーリーを描きにくい中で、事業領域を拡大したかった

2. 既存メディアと補完関係にあり、事業ポートフォリオの安定化を図ることができる

3. 他メディアと比較すると買収金額が割安な水準である

この記事はゆべしさんとの共同制作です。

先日、「ライブドアブログ」や「ライブドアニュース」で有名なライブドア事業を、金融情報メディア等を運営する株式会社ミンカブ・ジ・インフォノイド(以下、ミンカブ)が買収するというニュースが発表されました。

ライブドアブログは、子育て・料理などのライフスタイル等の幅広い分野で国内最大級のメディアの1つで、圧倒的な認知度を誇るブログサービスだったため、このライブドアの買収のニュースは非常に大きな話題となりました。

また、この買収のリリース発表後のミンカブの株価は、急激に高騰していることから、株式市場から高く評価されていることが伺えます。

これらを踏まえて、本日はミンカブがライブドアの買収に踏み切った理由を、ミンカブの発表資料とKPIデータベースを使った他社との売上・利益比較から考察します。

ミンカブ・ジ・インフォノイドってどんな会社?

株式会社ライブドアの子会社化と今後の成長戦略(2022年9月28日)

2023年3月期第1四半期 決算説明会資料(2022年8月9日)

ミンカブは、2006年に金融情報を扱うメディア企業として設立されました。

事業内容は、国内最大級の資産形成情報メディア「MINKABU(みんかぶ)」や、株式専門情報メディア「Kabutan(株探)」など、投資家向けの金融情報メディアを運営する「メディア事業」と、投資関連情報を金融機関やメディア向けに提供するtoB事業の「ソリューション事業」の2つの事業を展開しています。

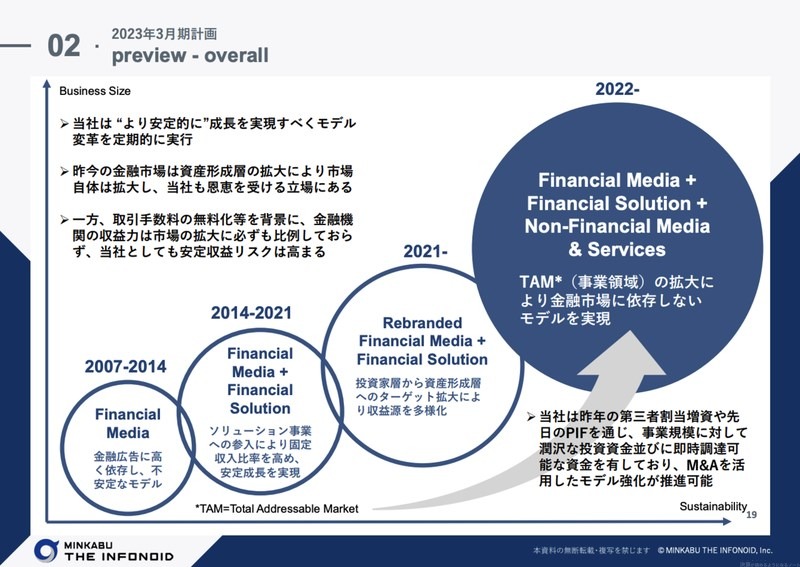

ミンカブの今後の事業方針は、「金融市場に依存しないモデルの実現」です。

これは、金融機関の取引手数料の無料化等により、金融機関を相手に取引を行うミンカブにおいても収益面でのリスクが高まった為によるものです。上図の通り、ミンカブはこれまでも安定的に成長できるモデル変革を定期的に実行しています。

ミンカブの直近の業績

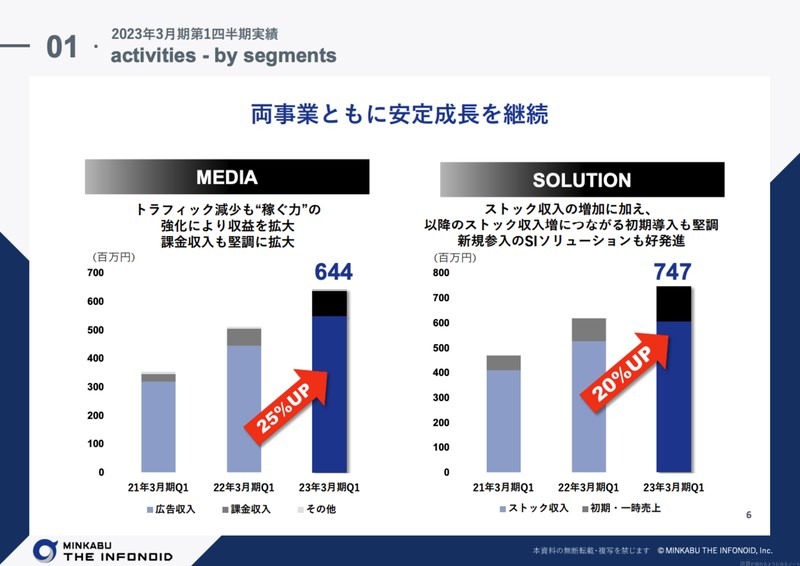

23年3月期1Qの四半期売上は、メディア事業で6.44億円(YoY+25%)、ソリューション事業で7.47億円(YoY+20%)と、いずれも順調に成長しているものの、もの凄く勢いがあるとは言い切れません。

また、メディア事業の売上の大半は広告売上です。広告売上は広告単価とユーザー数に応じて売上が決まりますが、ミンカブの既存メディアの場合、広告単価もユーザー数も主な広告主である金融機関の業績の影響を受けやすいため、自社の努力のみで売上をコントロールしにくい特徴があります。

そのため、会社として安定的な収益基盤を構築するためには、相対的にストック収益が中心のソリューション事業に注力する必要がありますが、前述の通り、取引手数料の無料化等を背景に、ソリューション事業の今後の成長ストーリーが描きにくくなっています。

このようなミンカブの事業特性や市場環境が、今回の買収の背景と言えるでしょう。

今回の買収のスキーム

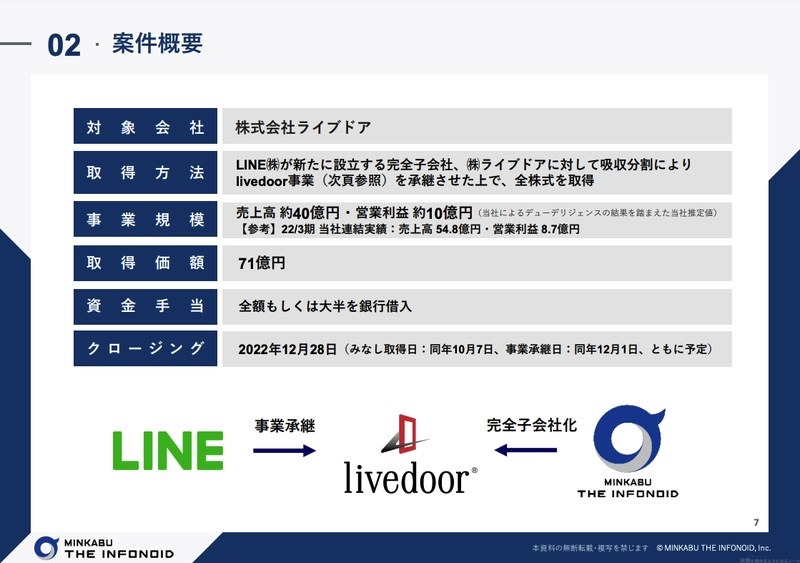

今回のミンカブによるライブドアの買収スキームは以下の通りです。

(1) ライブドア事業の運営元であるLINE株式会社にて、株式会社ライブドアという完全子会社を設立する

(2) LINEからライブドア事業を株式会社ライブドアに承継させる(=吸収分割)

(3) LINEが保有する株式会社ライブドアの全株式を71億円でミンカブに譲渡する

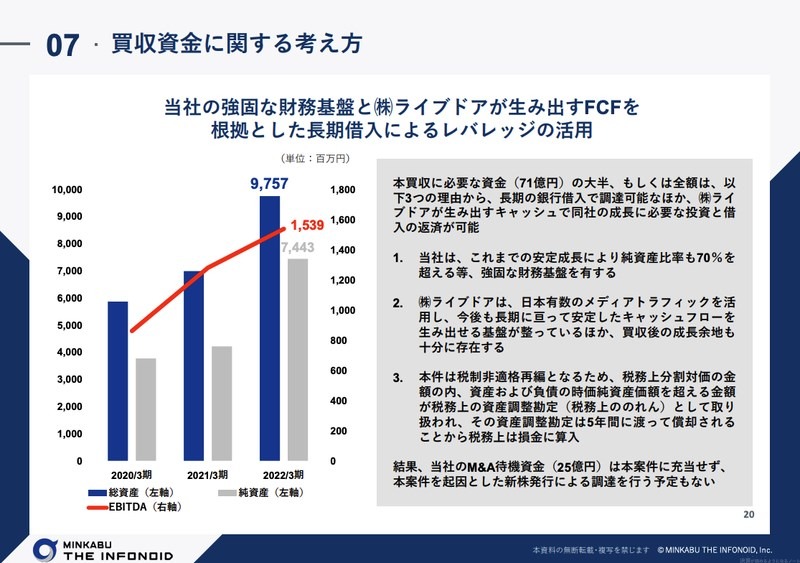

また、ライブドアの買収に伴う買収資金71億円は、買収後もライブドア事業の収益性が高く、継続してキャッシュフローを生み出すことが見込まれている等の理由により、全額もしくは大半を銀行から借り入れるスキームであることをミンカブが発表しています。

どのようなシナジーがあるのか?

ここで、買収によって期待される両社のシナジーについて見てみましょう。

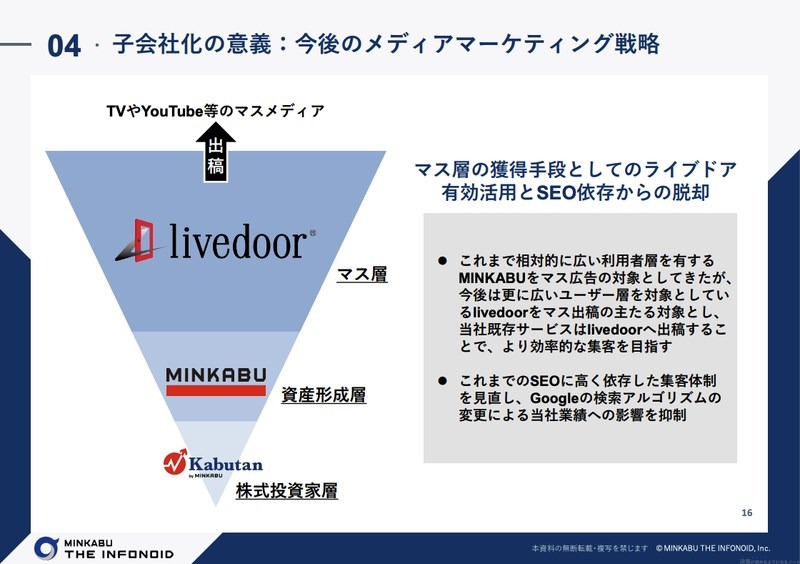

まずは事業ポートフォリオですが、同じメディア事業という業態は変わらないものの、ミンカブにとっては、投資・資産形成等の金融領域中心から、ライフスタイル等への領域拡大が期待されます。

また、集客においては、これまでミンカブはSEO(Search Engine Optimization:検索エンジン最適化)中心でしたが、ライブドアはSNS集客主体であることから、双方において補完関係が期待できます。

特に、SEOはGoogleの検索アルゴリズム変更によって大きく影響を受けることから、一般的にリスクが高い集客方法として知られています。そのため、この買収によってSNSによる集客ノウハウを自社事業に適用し、SEO依存から脱却することは、ミンカブの安定的な収益基盤の構築に大きく寄与するでしょう。

また、上図のように、ライブドアで「一般層・生活者」であるマス層を集客し、そこから資産形成に関心があるユーザーに対して、ミンカブの既存メディアへ誘導する広告戦略を展開することも可能となるため、集客の効率化が期待できます。

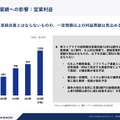

ライブドア買収による売上・営業利益の変化

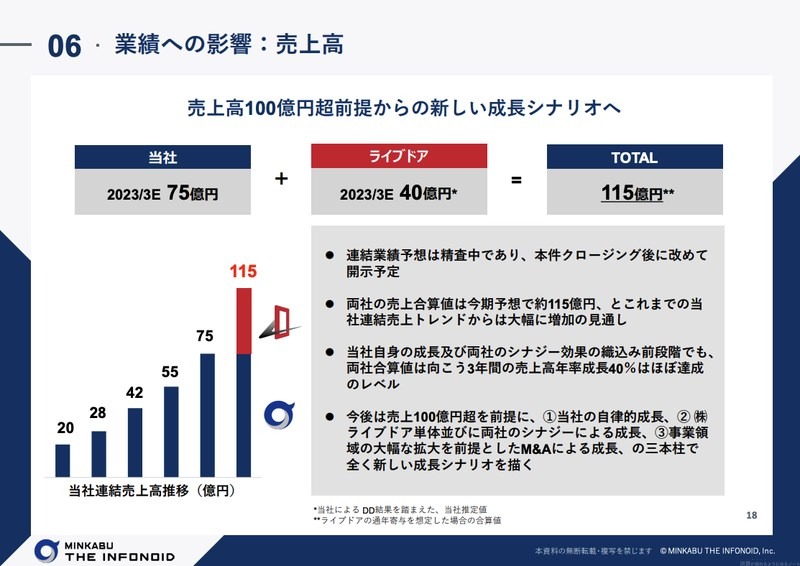

次に、買収による業績への影響を見てみましょう。

ミンカブの2023年3月期の年間売上見込みは75億円で、同期間のライブドアの推計売上は40億円であることから、この買収によってミンカブの連結売上は一気に約1.5倍の115億円となり、100億円超の規模に成長することになります。

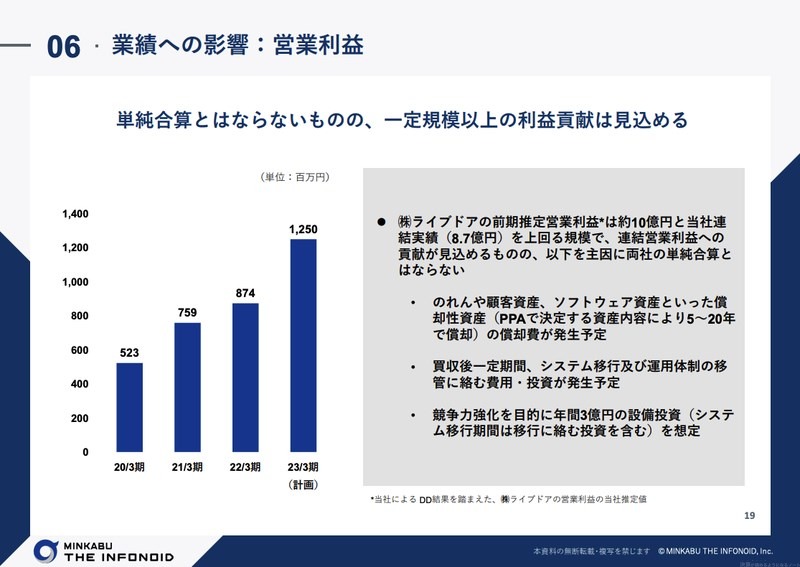

次に、ミンカブの2023年3月期の年間営業利益見込みは8.7億円、ライブドアが10億円と推計されており、営業利益の規模で比較すると、ライブドアが上回っています。

買収後は、M&Aに伴う「のれん等」の資産の償却が予定されているため、営業利益は単純な営業利益の合算ではなく、年間営業利益は12.5億円と推計されています。しかし、これらの償却が完了した後は、営業利益に大きく貢献されることが期待されます。

のれんとは、買収された企業の時価評価純資産と買収金額の差額であり、この差額が会計上、一定の期間において償却費として発生します。のれんについて詳細が気になる方はこちらの記事をご確認ください。

今さら聞けない「のれん代」「減損」って何?

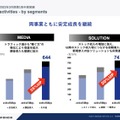

他メディアと比較して割高?割安?

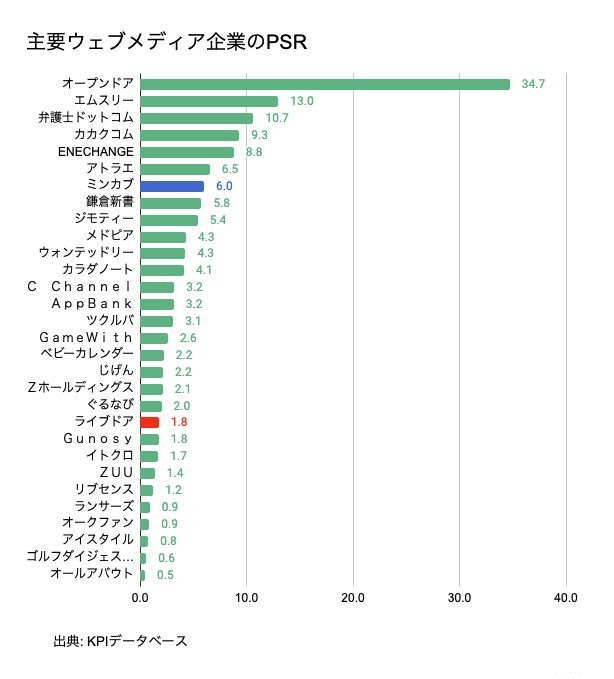

最後に、ライブドア(売上40億円、営業利益10億円)の買収金額71億円は割高なのか、割安なのかを判断するために、国内の主要Webメディア企業との比較を行います。

まずは「PSR(Price Sales Ratio:株価売上高倍率/時価総額を年間の売上高で除した倍率)」を見てみましょう。

一般的にPSRが低いと割安と判断されますが、上図の通りライブドアのPSRは1.8倍で、他のWebメディア企業のPSRと比較すると低い部類であることが分かります(ミンカブは6.0倍)。

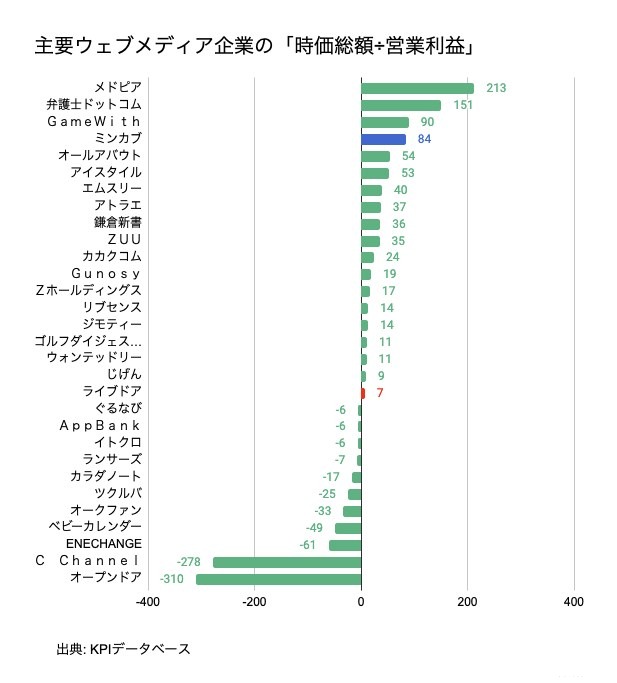

次に、ライブドアの営業利益に対する時価総額(評価額)は7倍であり、営業利益が黒字の企業と比較すると最安です(ミンカブは84倍)。

ライブドアの売上成長率やコスト構造が詳細に開示されていないため、一概に判断することは難しいですが、少なくとも開示されている情報を元にした国内の主要Webメディア企業との比較においては、かなり割安なM&Aだったと言えるのではないでしょうか。

まとめ(ミンカブがライブドア買収に踏み切った理由)

ここまで、ミンカブがライブドアの買収に踏み切った理由について、様々な角度から考察してきました。改めて内容をまとめると以下の3点に集約されます。

1. 既存の事業領域ではこれ以上の成長ストーリーを描きにくい中で、事業領域を拡大したかった

2. 既存メディアと補完関係にあり、事業ポートフォリオの安定化を図ることができる

3. 他メディアと比較すると買収金額が割安な水準である

このM&Aを経て、ミンカブ及びライブドアがどのような成長を遂げるのか、引き続き注目していきたいと思います。

また、ライブドア買収のニュースの後、ミンカブはブロックチェーンを活用したウェブメディアを運営する「ALIS」の買収についても発表しています。

ミンカブ・ジ・インフォノイド、ブロックチェーン基盤メディア運営のALISを買収

今後、他にも様々なM&Aを展開していくことにも、合わせて注目ですね。