スマホ普及やキャッシュレス決済の浸透を背景にネット銀行は急成長しており、中でも楽天銀行と住信SBIネット銀行は業界を牽引する存在です。本記事では2025年3月期第3四半期決算をもとに、両行の業績と戦略を比較します。

2025年3月期第3四半期決算から見る業績比較

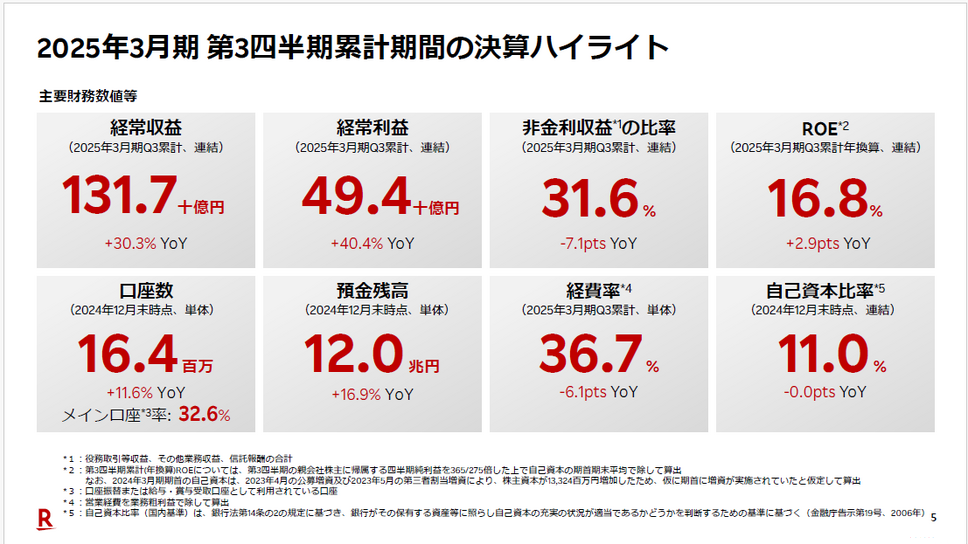

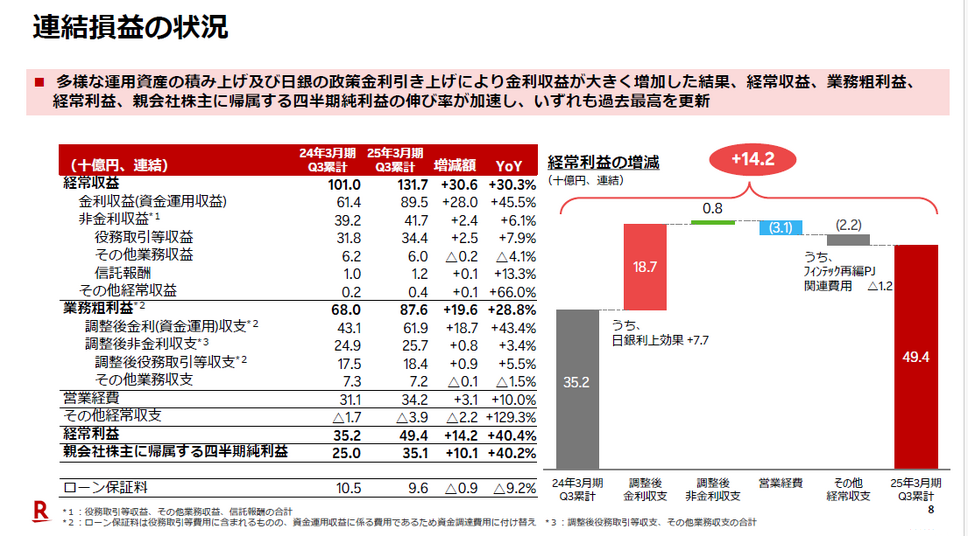

楽天銀行の2025年3月期第3四半期(累計)の経常収益は1,317億円で、前年同期比30.3%増という非常に高い成長を見せました。特に金利収益が前年同期比45.5%増の895億円と大幅に伸びたことが全体の業績を押し上げています。経常利益は494億円で、こちらも前年同期比で40.4%増、親会社株主に帰属する四半期純利益も351億円と、前年同期比40.2%の増益となっています。これは、日銀による利上げの恩恵を大きく受けたこと、ならびに預金残高の増加により運用資産が拡大したことが背景にあります。

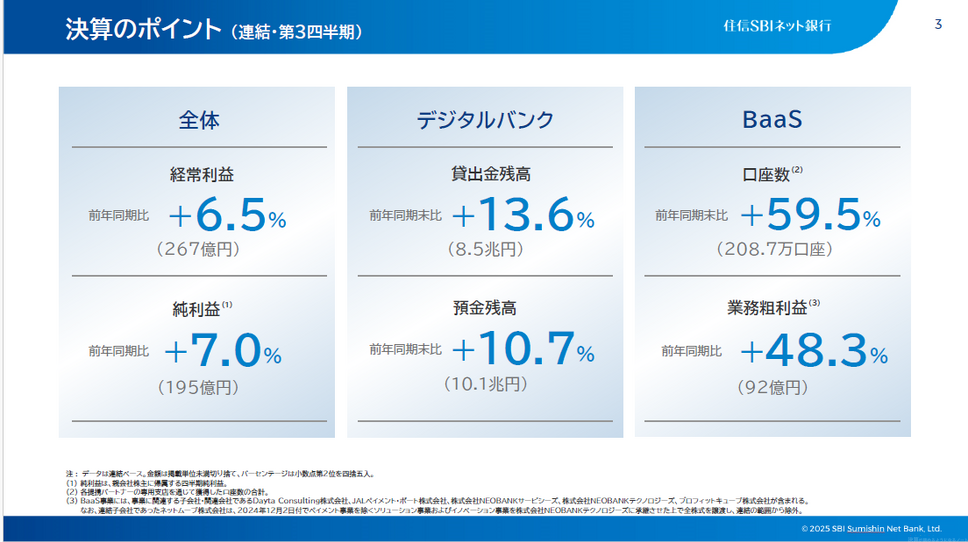

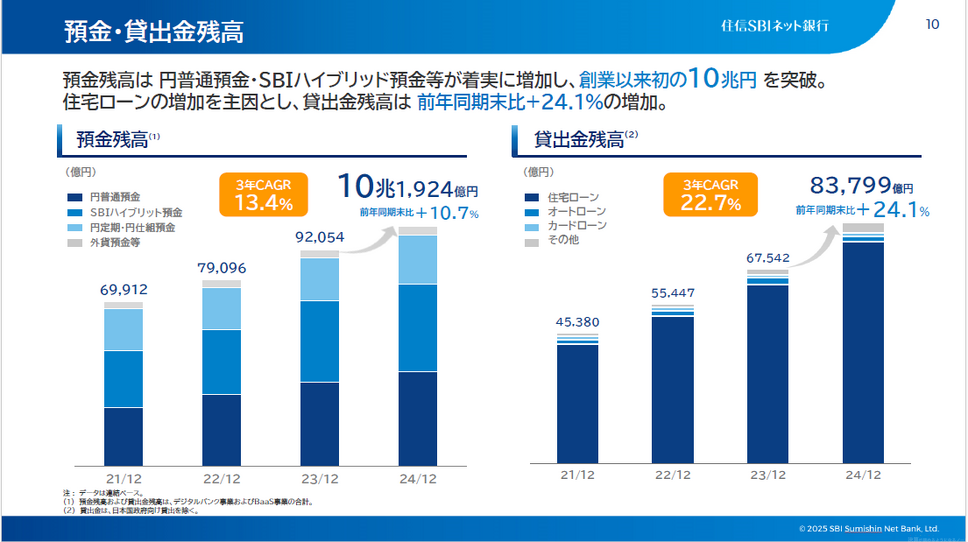

一方の住信SBIネット銀行も、安定した成長を維持しています。同期間の経常利益は267億円で前年同期比6.5%増、純利益は195億円で7.0%の増加となりました。金利収益は14.9%増の368億円、非金利収益も増加しており、収益の多様化が着実に進んでいることがうかがえます。住宅ローンやNEOBANKを通じた口座数の拡大が、収益基盤の強化に貢献しています。

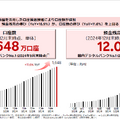

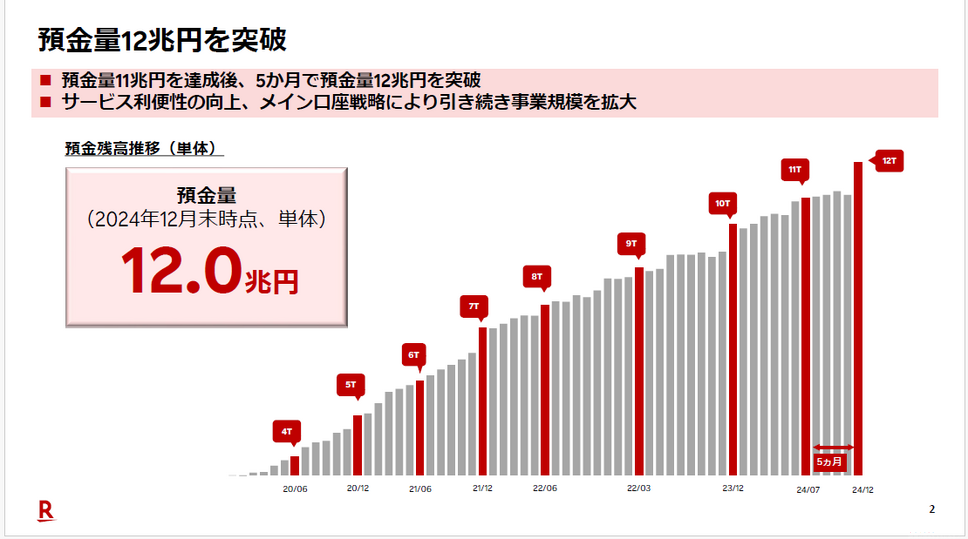

また、預金残高においても両行とも10兆円を超えており、楽天銀行は12.0兆円(2024年12月末時点)、住信SBIネット銀行は10.1兆円に到達しています。貸出金では、楽天銀行が4.6兆円、住信SBIネット銀行が8.4兆円と、住信SBIネット銀行の方が規模としては大きい点が特徴的です。特に住信SBIネット銀行は住宅ローン残高が7.7兆円に達しており、貸出ポートフォリオの中心を形成しています。

このように、楽天銀行が利益成長率や金利収益で他を圧倒する一方で、住信SBIネット銀行は安定した事業基盤とBaaS(銀行が提供する金融機能をAPIを通じてクラウドサービスとして、銀行以外の企業が自社のサービスに組み込めるようにする仕組み)などの新事業による成長も大きくなっています。

収益構造の比較

両行の収益構造を比較すると、そのビジネスモデルの違いがより明確になります。

楽天銀行は金利収益の拡大が業績全体を牽引しており、資金運用による収益が前年比で急伸しています。