注目を集めたホンダと日産の経営統合は破談に終わりました。両社は交渉を重ねましたが、経営方針の違いなどから統合に至りませんでした。本記事では、ホンダと日産の2024年度第3四半期決算を基に、業績や経営戦略の違いを比較し、今後の展望について考えていきます。

2024年度 第3四半期 決算比較

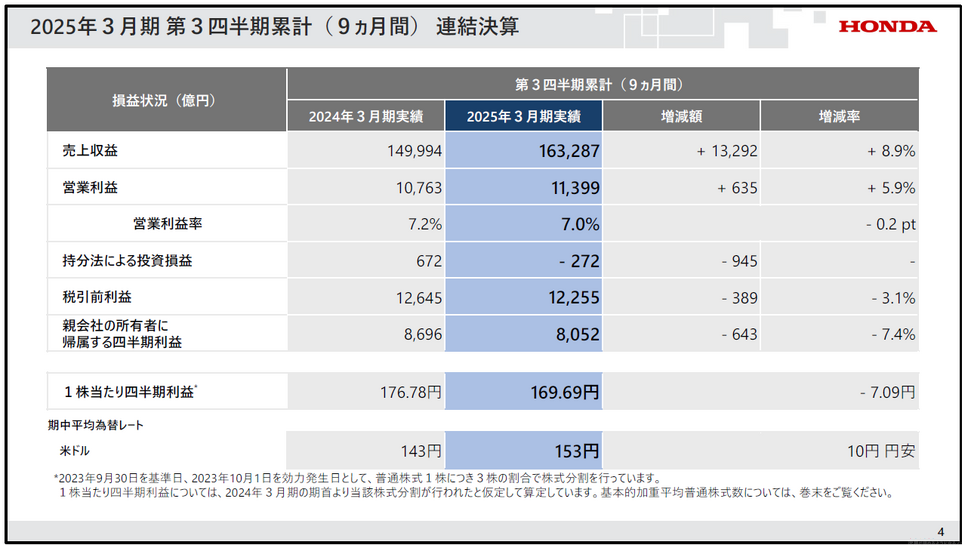

本田技研工業(以下、ホンダ)の2025年3月期第3四半期決算は、売上高が16兆3,287億円となり、前年同期比で8.9%増となりました。

好調な要因として、北米市場での新車販売の回復や、二輪車事業の好調が挙げられます。特に、アジア市場での二輪車販売が堅調であり、第3四半期累計で合計1,550.8万台を販売し、過去最高水準に達しました。四輪事業では、北米市場での販売は好調だったものの、中国市場の需要減により、前年同期比で29.7万台減少しました。

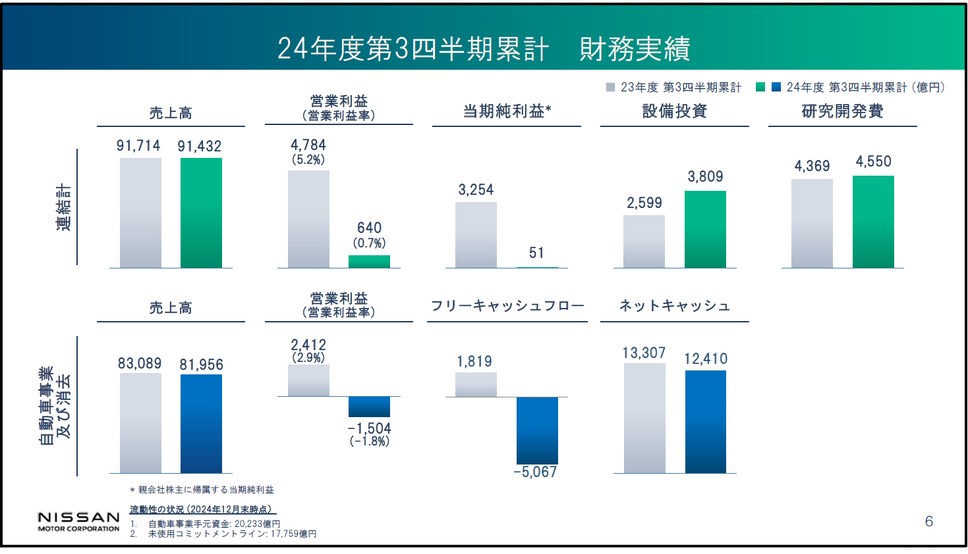

一方、日産自動車(以下、日産)の2024年度第3四半期決算では、売上高が9兆1,432億円となり、前年同期比で0.3%減と横ばいでした。

地域別では、北米市場が2.4%増と堅調だった一方、中国市場では9.1%減と厳しい状況が続いています。特に、日本市場では軽自動車の販売低迷が影響し、2.6%減となりました。世界全体の販売台数は約240万台と、前年同期比で約2%減少しました。

北米市場や欧州市場での販売が回復傾向にあるものの、日本国内市場では苦戦が続いています。特に軽自動車の販売が振るわず、新型車種の投入タイミングが遅れたことが響きました。例えば、主力軽自動車「デイズ」のモデルチェンジが競合他社に後れを取ったことで、シェアを奪われる結果となりました。しかし、為替の円安効果が海外売上を押し上げ、日産の業績を下支えする形で一定のプラス効果をもたらしています。それでも、ホンダに比べて成長率が劣るのは、地域ごとの販売戦略の差が影響していると言えるでしょう。

両社の売上高を比較すると、ホンダが1兆円以上上回っており、事業の多角化と市場ニーズへの柔軟な対応が功を奏していることがわかります。

営業利益の比較と収益構造の違い

ホンダの営業利益は1兆1,399億円(前年同期比5.9%増)となり、営業利益率は7.0%を維持しました。

二輪事業の販売好調と、北米市場での販売価格引き上げが利益増加に寄与しました。研究開発費の増加はあったものの、コスト管理の徹底により、全体として利益を確保しました。なお、研究開発費控除後の営業キャッシュ・フローは1兆9,450億円と安定した水準を維持しています。

日産の営業利益は640億円と、前年同期比で86.6%減少しました。営業利益率は0.7%にとどまり、収益性の悪化が顕著となっています。

この背景には、販売奨励金の増加、インフレによるコスト増、原材料価格の上昇がありました。特に、中国市場での販売不振が影響し、収益を圧迫しました。また、当期純利益はわずか51億円と、前年同期比で98.4%減となるなど、厳しい状況が続いています。

また、過去のリコール問題に伴う費用が依然として重荷となっており、収益改善の足かせとなっています。日産はEV技術「e-POWER」の拡販を通じて収益性の向上を目指していますが、現時点では十分な効果を発揮できておらず、競合他社との価格競争に巻き込まれている状況です。

セグメント別の業績比較

セグメント別の業績を見ると、両社の強みと課題がより鮮明になります。