A.

1) カスタマーサクセスの重要性

2) 先行者優位の獲得

3) PKSHA Technology社の成功

この記事はGeshiさんとの共同制作です。

https://note.com/dorasena

手書き書類などの、データ読み取りAIサービスを提供するAI Insideが昨年末に上場しました。

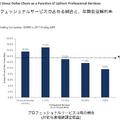

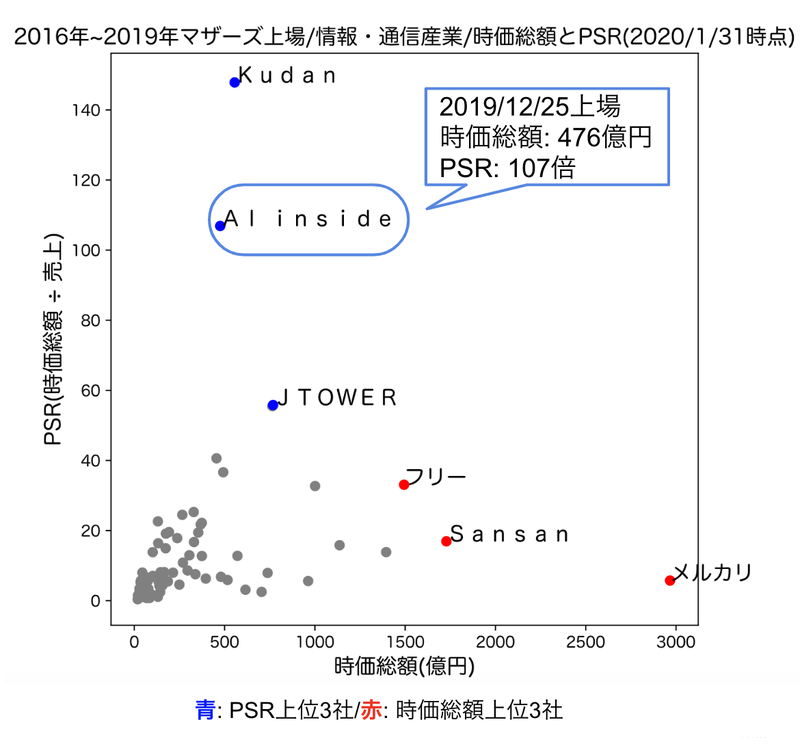

※) 「IPO(新規上場)検索」みんなの株式, 2020/01/31時点の、上場年2016年~2019年/情報・通信業マザーズ上場企業のPSR・時価総額を集計

「IPO(新規上場)検索」みんなの株式, 2020/01/31時点の、上場年2016年~2019年/情報・通信業マザーズ上場企業のPSR・時価総額を集計

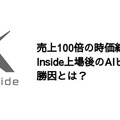

上記のサイトより、昨年度末上場したAI Insideは、2019/1/31時点でPSR約107倍というとても高い数字を出しています。

PSRというのは、時価総額 ÷ 売上高のことで、PSRが高いほど、市場からの今後の期待が大きいという指標になります。

上記の図より、AI Insideが市場からとても高い期待を受けていることがわかりますが、今回はAI Insideの目論見書を基に、AIビジネスの勝因について分析していきたいと思います。

AI inside 株式会社「有価証券届出書(新規公開時)」

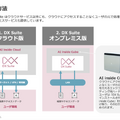

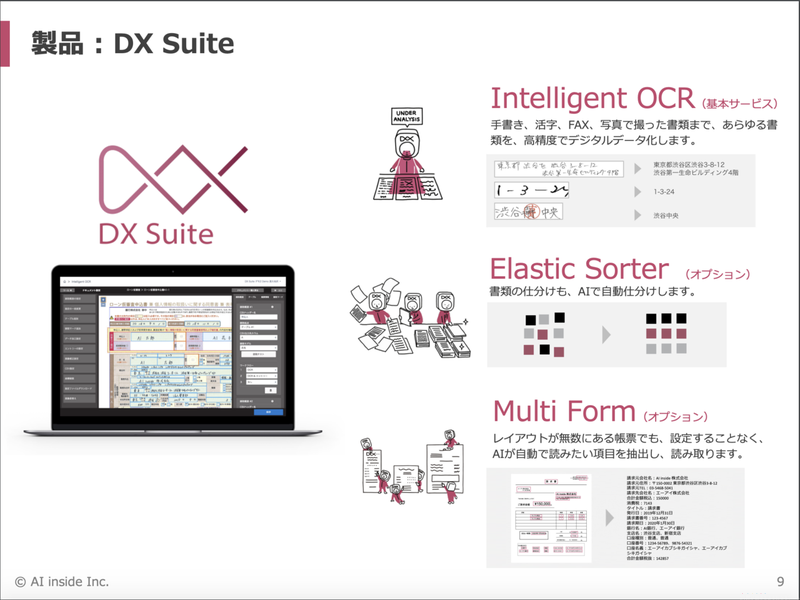

まず、改めてAI Insideとは次の「DX Suite」というOCRサービスを提供しています。

OCRとは「Optical Character Recognition」の略で、画像や書類の中から文字を読み取る技術です。

元来手作業で行っていた、手書き書類のデジタルデータ化や、書類の仕分けなどを、AIによって、自動化するソフトウェアサービスを提供しています。

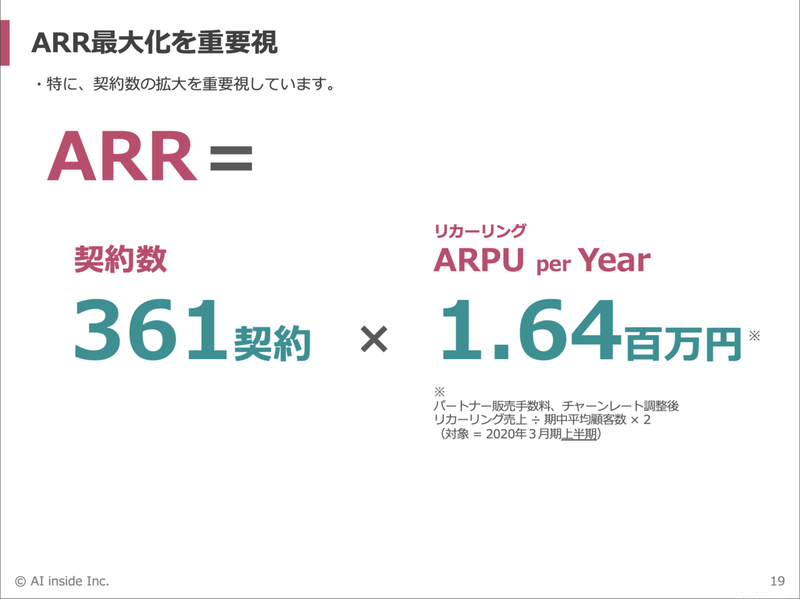

料金は「初期費用 + 月額継続課金」で構成されていますが、1社あたり年換算継続課金売上(ARR)は164万円のようです。

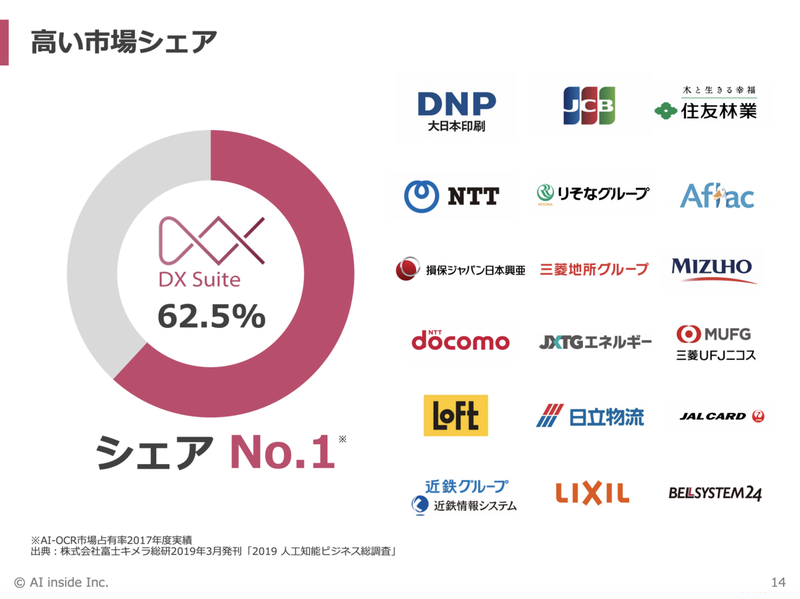

独占的な市場シェア

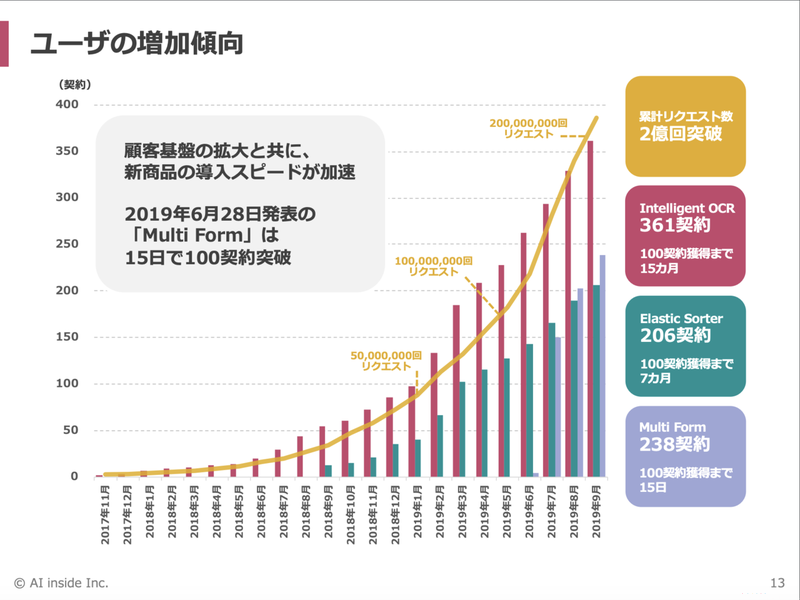

実際DX Suiteは、独占的な市場シェアを獲得しています。

一般的に市場を独占することで、高い利益率を生み出すことが出来ますが、実際の決算結果を見てみましょう。

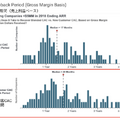

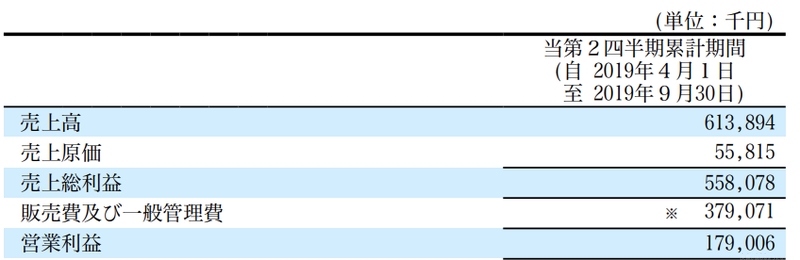

決算概要

2019年9月期での半期売上は6.1億円、営業利益は約1.8億円出ている黒字の会社です。

注目すべきは、営業利益率29%という高い水準でありながらも、売上YoY +176%ペース(※)という驚くべきほど優秀なビジネスを構築している点です。

※ 半期売上の2倍を年間売上と仮定して計算

SaaS企業は、未来の収益がある程度確約されているからこそ、赤字で上場するケースも多いですが、AI Insideの場合は高い成長率を誇りながらも、営業利益率もしっかり出ています。

売上規模はまだまだ小さいですが、AI技術をSaaS化し、ここまで独占的な市場シェアを獲得する戦略と実行力は素晴らしいと思います。

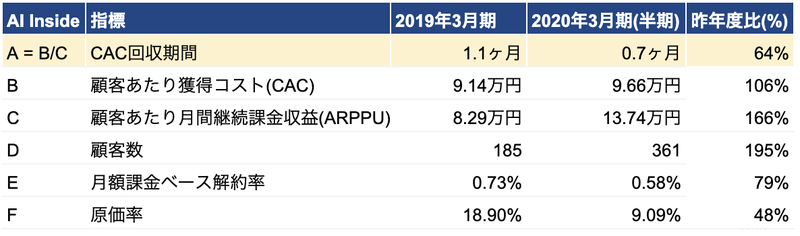

次に、ユニットエコノミクスを見てみましょう。

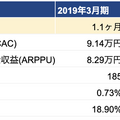

ユニットエコノミクス

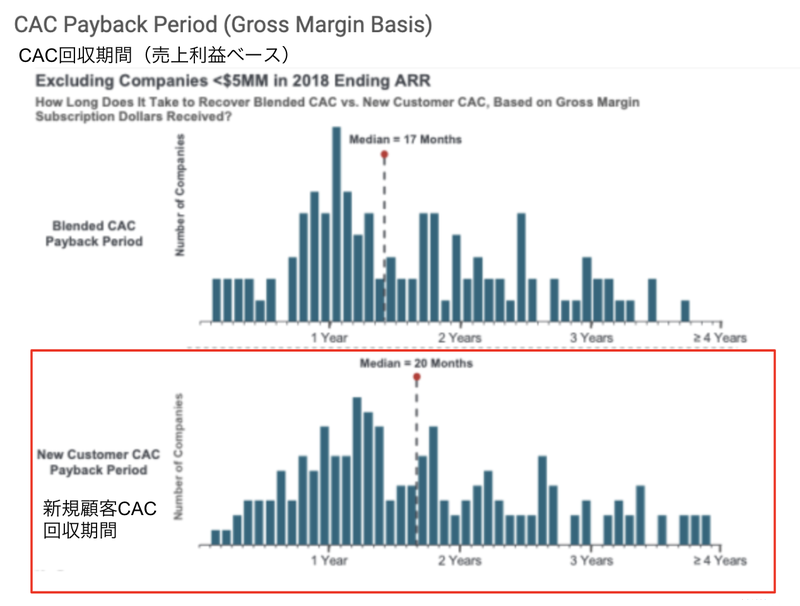

最も注目すべきは、CAC回収期間の短さです。

Myya Daigle「2019 Private SAAS Company Survey- Part 1」

こちらの記事によると、通常のSaaSの新規顧客獲得コストの回収期間は、売上利益ベースで20ヶ月ですが、AI Insideの場合、継続課金ベースで0.7ヶ月と、収益性のとても高いビジネスを実現しています。

なぜ、これほどまでに高い収益性を保ちながら、急成長しているかというと、1つ目は大企業顧客の獲得です。

有価証券報告書には、次のように記載されています。

これらサービスは、現在は主に大企業での導入実績割合が高く、当社顧客の内、第5期第2四半期末時点で売上高1,000億円以上の企業が26.0%、100億円~999億円の企業が26.6%を占めています。

市場を独占出来るほどのプロダクトを提供できているからこそ、単価の高い大企業を獲得できていると言えるでしょう。

2つ目の理由はクロスセルの成功です。

手書き文字の読み取りだけでなく、その周辺の書類の仕分けや、入力データの構造化等のニーズに対するソリューションをセットで提供する事に成功しています。

その結果、顧客あたり年間継続課金収益(ARPPU)は半年間で +66%の成長をしています。

以下では、AI Insideの競争戦略を考察し、勝因を詳しく見ていきます。

この記事は、人工知能のビジネスへの応用に関心がある方、AIが実サービスにどのように応用されるのか、AIサービスの売り方を知りたい方に最適な内容になっています。

ここから先は、有料コンテンツになります。月額1,000円の定期購読にお申し込みください。定期購読では、この記事だけでなく、「決算が読めるようになるノート」の過去の有料記事も含めて閲覧することができます。

定期購読は初月無料のため、まずはお気軽に試してみてください。

有料登録いただくと、以下のコンテンツをご覧いただけます。

・競争戦略#1: オンプレミス版専用コンピュータの開発

・競争戦略#2: 販売パートナーの活用

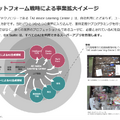

・競争戦略#3: AIプラットフォームの構築

・AIビジネスの勝因#1: カスタマーサクセスの重要性

・AIビジネスの勝因#2: 先行者優位の獲得

・AIビジネスの勝因#3: PKSHA Technologyの成功

・まとめ