A. Uberの勝因は以下の2つ

#1.サービスポートフォリオの分散コロナ禍で需要が拡大したデリバリーサービスが、モビリティサービスの需要減少をカバーし、タクシードライバーの保持ができたため(Lyftは単独サービス)

#2.S&M費用の投下タイミングコロナ禍でS&M費用の投下(ドライバーへの多大なインセンティブパッケージを実施など)を強化したため(Lyftはコロナ禍で抑制)

今回は、モビリティ(配車/ライドシェア)サービスを展開するUberとLyft(リフト)を比較していきます。

コロナ禍で大きな打撃を受けたライドシェア業界ですが、コロナ禍からの回復具合は各社でバラつきがあり、業界の中でもシェアの高いUberとLyftを比較すると、Uberが大きく上回っています。

Uberの勝因はどこにあるのか、ポイントとなる指標を比較分析していきます。

後発で急成長していたLyftの勢いが衰え、Uberが勢力を拡大

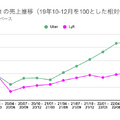

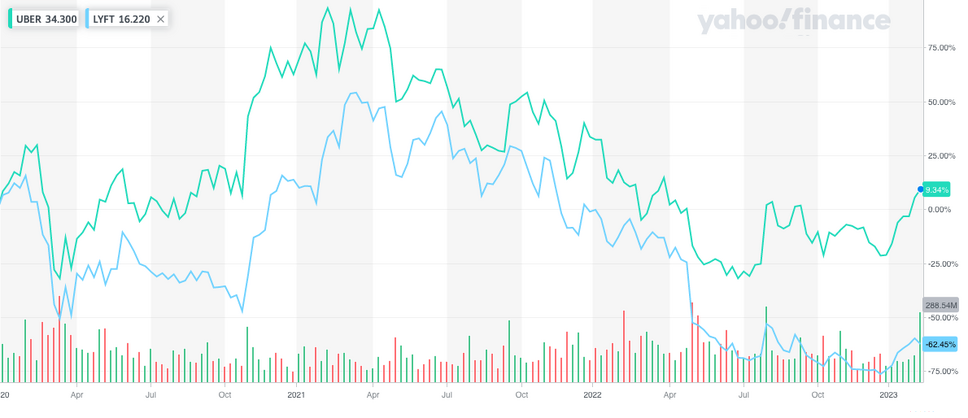

まずは株価を比較してみましょう。

上のグラフは、コロナ禍が始まった2020年1月からのUber(緑)とLyft(青)の株価の推移です。

一時株高となった2021年春はUberの方が上げ幅が大きく、更に2022年以降を見ると、Uberの方が下げ幅が低くなっています。

2023年2月時点では、2020年1月に対して、Uberは+9.34%、Lyftは-62.45%となっており、大きく明暗が分かれています。

この株価の明暗は、明確に業績に比例しています。

Uberの売上は2倍以上に、Lyftはようやく以前の水準に

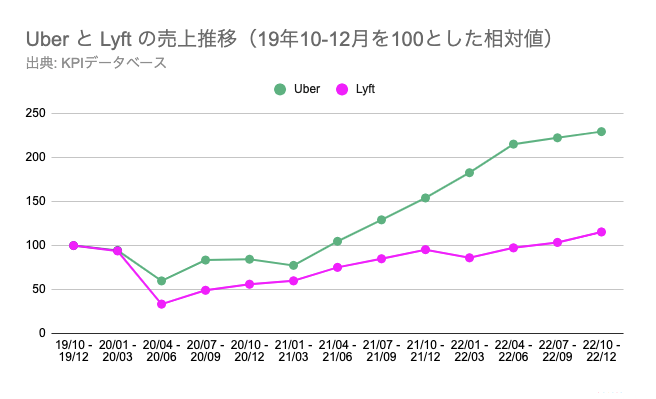

UberとLyftの業績を比較していきます。

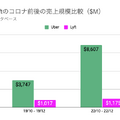

まず、コロナ禍以前の2019年10-12月を100とした、売上の相対値を見ていきます。

Uberは、2021年4-6月にはコロナ禍以前の水準に戻し、現在(2022年10-12月)では2倍以上の水準になっています。

一方、LyftはUberよりもコロナの打撃を大きく受け、2022年7-9月にようやくコロナ禍以前の水準に戻しています。

売上規模でいうと、元々コロナ禍以前は、Uberが$3,747M(約3,747億円)、Lyftが$1,017M(約1,017億円)で3.7倍の差があったが、現在(2022年10-12月期)はUberが$8,607M(約8,607億円)、Lyftが$1,175M(約1,175億円)で、7.3倍にまで差が広がっています。

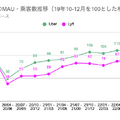

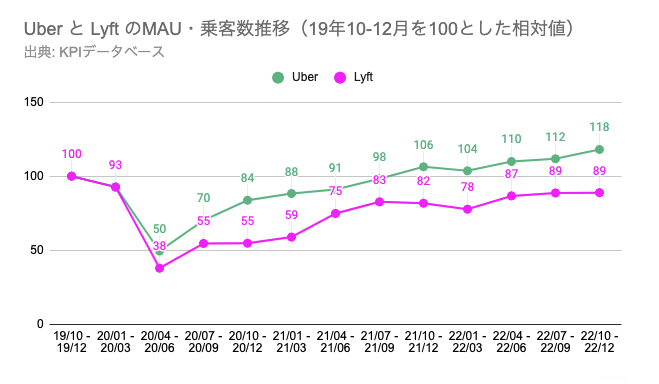

アクティブユーザー数でも比較してみると?

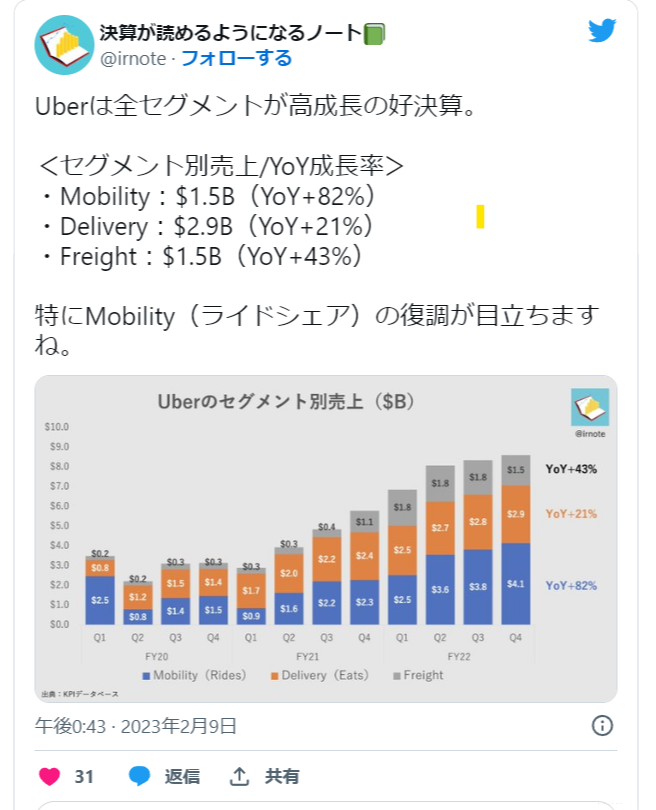

Uberが売上規模も回復具合もLyftを上回っているとはいえ、先日ツイートした通り、UberはDelivery事業、Freight(貨物)事業も大きく成長しています。

そのため、シンプルに配車サービスを比較できるように、アクティブユーザー数を見ていきます。

UberはMAPC(Monthly Active Platform Consumers)、LyftはActive Ridersの指標を採用していますが、それぞれ月単位と四半期単位で数字の定義が異なるため、コロナ禍以前(2019年10-12月)からの変化率で比較を行います。

先程の売上ほどの差はありませんが、Uberは以前の水準を2021年10-12月という早期に超え、2022年10-12月には118まで成長しています。

一方、Lyftは未だに以前の水準を超えられておらず、2022年10-12月は89となっています。

株価、売上、ユーザー数全ての指標でUberがLyftに大きな差をつけていることがわかりました。

なぜこのような違いが生まれているのか?

では、なぜこれまでUberを猛追してきたLyftは、コロナ禍でここまで大きな差をつけられてしまったのでしょうか?

1つには、Uberがクロスプラットフォーム(複数サービス)であるのに対して、Lyftは単独サービスであることが考えられます。

これはシンプルに、Uberには前述した通りのデリバリーサービスがあり、コロナ禍ではその需要が大きく成長したことから、モビリティの需要が減退しても、タクシードライバーを保持しておくことができたということです。

このようなサービス・ポートフォリオの分散による寄与度は非常に大きいと言えるでしょう。

結局、UberもLyftもいかにドライバーを惹き付け、それによってユーザーを集め、ネットワーク効果を用いてエコシステムを拡大していけるかが鍵であり、エコシステムの拡大の観点で、クロスプラットフォームで様々な稼ぎ手段を提供できているのは大きいと考えられます。

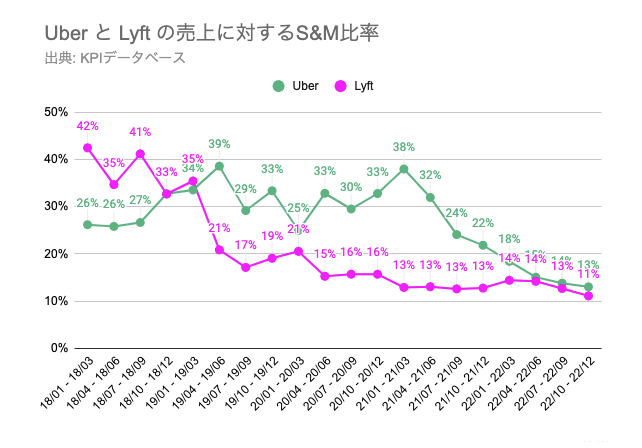

S&M費用の掛け方にも明暗が

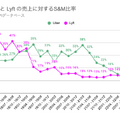

もう1つ大きかったのが、コロナ禍におけるS&M(営業及びマーケティング)費用の勝負のしどころです。

Lyftはコロナ以前(2018年1月~2019年3月)は売上の30~40%をS&Mにつぎ込み、ドライバーへのインセンティブも含めた大きなプロモーションを行い、一気に売上を伸ばしていました。

ところが、コロナ禍に入ると、売上に対する比率でほとんどの四半期が10%台になっており、明らかに抑制していることが分かります。

一方、Uberはコロナ禍でも緩めるどころか、更に強化をする勢いでS&Mに費用を投下しており、2019年1月から2021年6月までのほとんどの四半期で30%台、一番低い四半期(2020年1-3月)でも25%を投下しています。

金額ベースでみると、投資額の差が最も大きかった2021年1-3月は、UberがLyftの14倍の金額をS&M費用に投じています。特に、Uberのドライバーへの多大なインセンティブパッケージは業界でも有名になっています。

これができたのも、デリバリー事業があるからこそであり、切り離して語ることはできませんが、結果的にこのような攻めを続けられたことが勝因になっていると言えるでしょう。

ちなみに、直近ではテック業界全体が利益を重視する流れになっている中で、Uberも例外ではなくS&M費用を抑制しています。

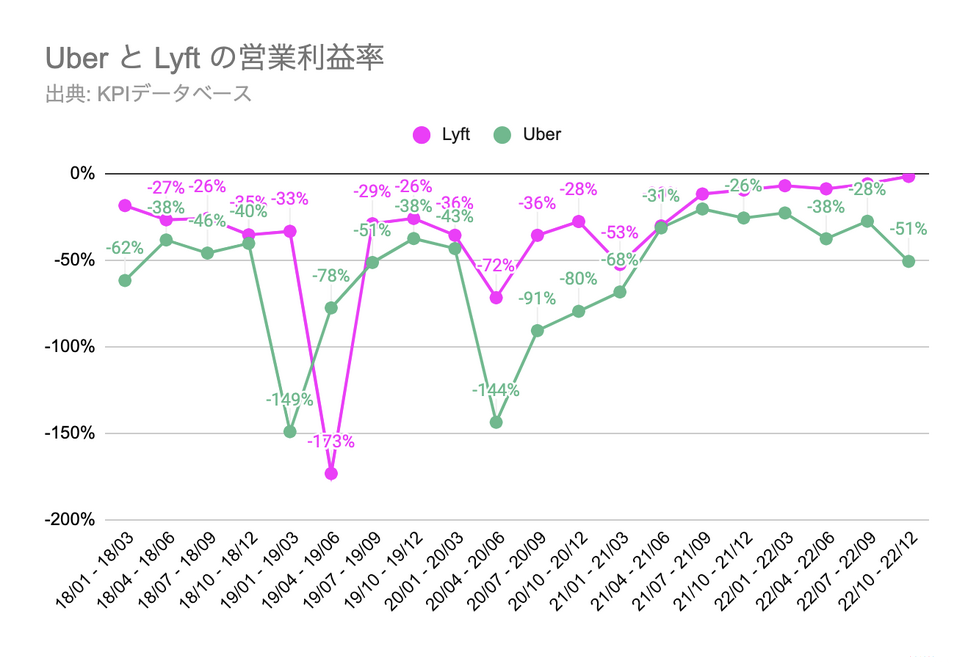

Uberは事業拡大の上でコストを縮小し黒字化も視野に

先述のように、Uberは直近ではS&M費用を抑制(売上対比を10%台に抑制、金額ではやや上昇)することで、2022年10-12月には営業利益率が-1.7%にまで上昇しており、黒字化も見えてきています。

Lyftは2022年10-12月の営業利益率が-51%で、なかなか現在の市況の中で大規模な投資をしづらく、業績予想を下げざるを得なくなっています。

Uberの戦略勝ちであり、その戦略の背景には多サービス展開、絶妙なタイミングでの投資判断があることがわかりました。

まとめ

今回は、モビリティサービスの中でも、コロナ禍を経ての回復、成長度合いに大きな開きがあったUberとLyftを比較し、Uberの勝因を分析していきました。

・コロナ禍を経て、売上、ユーザー数、営業利益の全てでUberがLyftを上回り、その業績の明暗が株価にも表れている

・モビリティサービスは、エコシステム(ドライバーを引き付け、それによりユーザーを集めネットワーク効果を用いる)をいかに拡大できるかが重要ポイント

・Uberはエコシステムの構築のため、S&M費用を投下しドライバーへのインセンティブを強化

・Uberはコロナ禍で需要が拡大したデリバリーサービスも展開するなど、クロスプラットフォームであることが、S&M費用の強化、エコシステム構築に大きく貢献している

同様のサービスを提供していても、戦略によって明暗が大きく別れる好例を見ることができました。

Lyftは業績を巻き返すことができるのか、Uberは引き続き成長することができるのか、今後も注目していきたいです。