A. 国の中央銀行が発行する電子通貨(CBDC)のことで、法定通貨と価格が連動することや即時取引が可能である点が特徴。この動きは世界各国で進んでおり、日本においてCBDCは、日本のキャッシュレス比率を引き上げる鍵となるかもしれない。

2022年11月23日に、日本銀行が「デジタル円」の発行に向けて、メガバンクや地銀と実証実験を行う調整に入ったと日経新聞が報道しました。実際の発行、流通には日銀法の改正が必要になる見込みで、大きなプロジェクトです。

デジタル円については、日本銀行が2021年4月から通貨発行や流通などの検証を内部で独自に進めていました。

今日は世界的にも注目されている中央銀行発行の電子通貨(Central Bank Digital Currency、略してCBDC)について、詳しく紹介します。

日銀がCBDCの実証実験を開始

CBDCは国の中央銀行が発行する電子通貨のことで、その国の通貨と1:1で連動します。

CBDCは仮想通貨のように低コストで瞬時に取引することに加えて、法定通貨と同じ価格の安定性や信頼性をも兼ね備えているため、非常に注目されている領域です。

世界中でこの取り組みが進んでいることは後述しますが、日本でも2023年春頃から銀行口座での入出金などに支障がないかを検証し、2026年にもCBDC発行の可否を判断することとなっています。

日本銀行がCBDCの発行を担い、民間がCBDCを利用者に供給する役割を担う「二層構造」がデジタル円の基軸となる予定です。

日本のキャッシュレス比率は?

CBDCの導入にはセキュリティなど大きな課題が山積みですが、日本でこれが実現されると、日本のキャッシュレス比率の向上にも資する可能性があります。

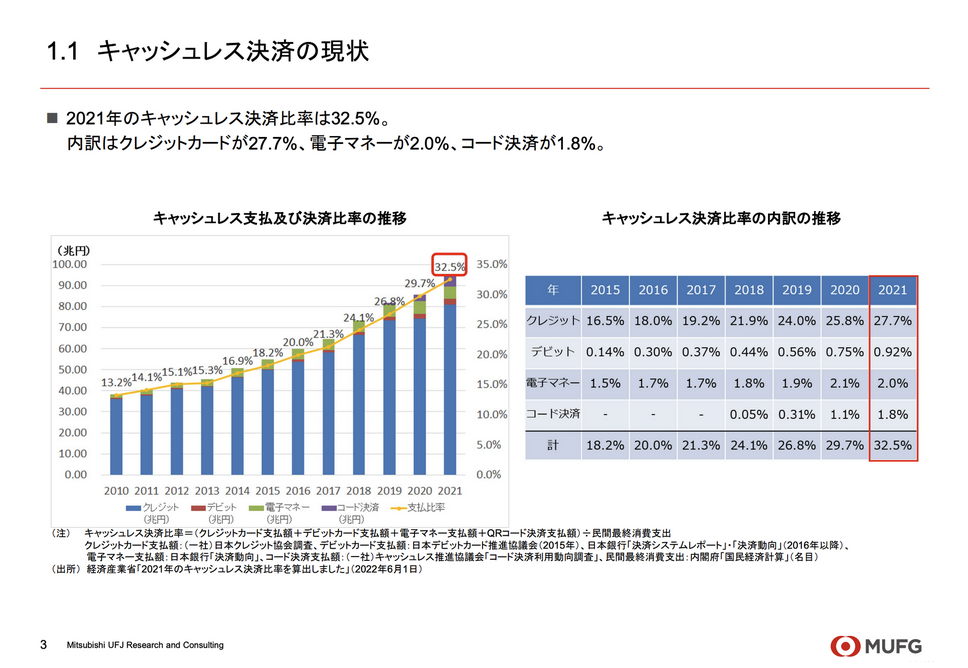

日本のキャッシュレス化は世界的にも遅れていると言われており、上図の三菱UFJフィナンシャル・グループの調査によると、日本のキャッシュレス決済比率は32.5%に留まっています。

調査によって数字のばらつきがありますが、先進国の中でも、韓国、イギリス、オーストラリア、シンガポール、カナダなどではキャッシュレス決済比率が50%以上で、それと比べると日本は取り残されているのが現状です。

既存のキャッシュレス決済との違い

では、CBDCを用いた決済とPayPayなどのキャッシュレス決済は何が異なるのでしょうか。

前提として、CBDCを用いた決済は中央銀行つまり国家主導のキャッシュレス決済という位置付けです。それ故に大きな違いがあります。

1つめの違いは、原則としてCBDCは日本国内どこでも利用することができるものなので、CBDCを用いた決済はどこでも利用できることが想定される点です。

PayPay等のキャッシュレス決済は、それらのエコシステム内での利用に限定されますが、CBDCはプラットフォームに限定されずに利用できることが想定されています。

2つ目の違いは、即時に取引(お金の移動)が完結することです。キャッシュレス決済では決済が完了しても規定の入出金に沿って実際のお金の移動は発生します。それまでは、ただの数字でしかありません。

CBDCは通貨そのものなので、CBDCによる決済は、即座にキャッシュの移転が起き、例えば受け入れ側の店舗のキャッシュフローの改善等が見込めます。

その他にも、CBDCが普及すると以下のようなメリットがあります。キャッシュレス決済普及のメリットに加えて、CBDCでは追加でメリットが考えられます。

■キャッシュレス決済普及のメリット

・現金の輸送/保管コストの低減

・ATMの維持コストの低減(一方、現金の出し入れによるATM手数料収入が減る可能性も)

■CBDCを用いた決済の普及メリット

・脱税やマネーロンダリングの防止

・民間決済業者の寡占化防止

・クレジットカードや銀行口座を持たない人への決済サービスの提供

・キャッシュレス決済の相互運用性

最後のキャッシュレス決済の相互運用性とは、CBDCを通じて民間のキャッシュレス決済サービスをつなぐことです。

決済手段としての領域と、キャッシュレス決済事業者の独自性(ポイント等)の領域からなる2層構造にすることで、キャッシュレス決済サービスの相互運用性を持たせる試みです。

世界各国の動き

国際決済銀行(BIS)の調査によると、世界の中央銀行の約9割がCBDCの研究に着手しているそうです。

世界各国の動きのきっかけとなったのは、2019年にMeta(当時のfacebook)が掲げた独自デジタル通貨「libra」でした。

Metaは国境を越えた低コストな送金サービスを実現しようとしましたが、これに対して、各国は民間企業が自国の通貨を脅かしかねないとして猛反対しました。規制当局との対話を経て、2020年4月にはlibraプロジェクトは中止されるに至りました。

その一方で、2020年にカンボジア、バハマ、2021年にはナイジェリアがCBDCを発行しています。

他にも中国、アメリカ、EUと経済大国が揃って動き出しています。

中国は2020年10月に約40万人に対して総額約12億円以上ものデジタル人民元を配るという大規模な配布実験を実施しました。

米ドルを中心とした資本市場が「デジタル人民元」に取って代わられることに対して、アメリカや日本は危機感を抱いています。日本は本記事で取り上げているように実証実験を開始していますが、アメリカでも民間銀行との実証実験が行われています。

EUも、欧州中央銀行(ECB)がAmazonなどの企業とパイロット実験を開始しており、2023年にも導入の是非を判断する予定です。

CBDC導入に向けた課題

しかし、CBDC導入に向けた課題は多くあります。国の通貨なので、何か不具合があってはいけません。

例えば、ハッキングを防止する対策、インターネット通信環境が良くない場所でも稼働できるか、最高レベルのセキュリティを準備できるか、決済用システム・機器を全国に整備できるか、など挙げればきりがないほどです。

それでもCBDCには今日ご紹介したような多くのメリットがあり、今後、日本でも導入に向けて進められることが期待されます。

今回の記事はいかがでしたでしょうか。

皆さんからのフィードバックを沢山お待ちしています。コメント欄やTwitter等でコメントをお待ちしています。

他にも、こんなテーマ・トピックを扱ってほしいなどのご要望も、ぜひTwitterでコメントいただければ嬉しいです。

2022年4月より、「web3事例データベース」を開始しています。web3プロジェクトの調達情報、カオスマップ、事例集を週次更新で提供しています。web3の最新トレンドをいち早くキャッチしたい方は、以下のnoteより詳細をご確認ください。

過去のweb3事例集

【web3マガジン】事例#1: 暗号通貨レンディング Goldfinch

【web3マガジン】事例#2: 誰でもトップレベルドメイン (TDL) を保有可能にするNamebase

【web3マガジン】事例#3: ステーブルコインを発行・管理するMakerDAO

【web3マガジン】事例#4: 既存の銀行などが暗号資産を管理できるようにするFireblocks

【web3マガジン】事例#5: web3を学んでトークンをもらえるRabbitHole

【web3マガジン】事例#6: スマホアプリだけでweb3資産を管理できるRainbow

【web3マガジン】事例#7: セレブ・スポーツ選手のNFT販売マーケットプレイスEthernity

【web3マガジン】事例#8: 通信ネットワーク拡張を手伝うことでトークンを稼げるHelium

【web3マガジン】事例#9: DeFi投資を自動化するThetanuts Finance

【web3マガジン】事例#10: ブロックチェーンを活用したDropbox系ストレージArDrive