ホクトは国内最大級のきのこ専業メーカーです。ブナシメジ、エリンギ、マイタケを中心に年間8.4万トンを生産し、エリンギでは国内シェア45%を誇ります。長野県に本社を置き、米国・台湾・マレーシアでも事業を展開しています。

3Q累計決算の全体像

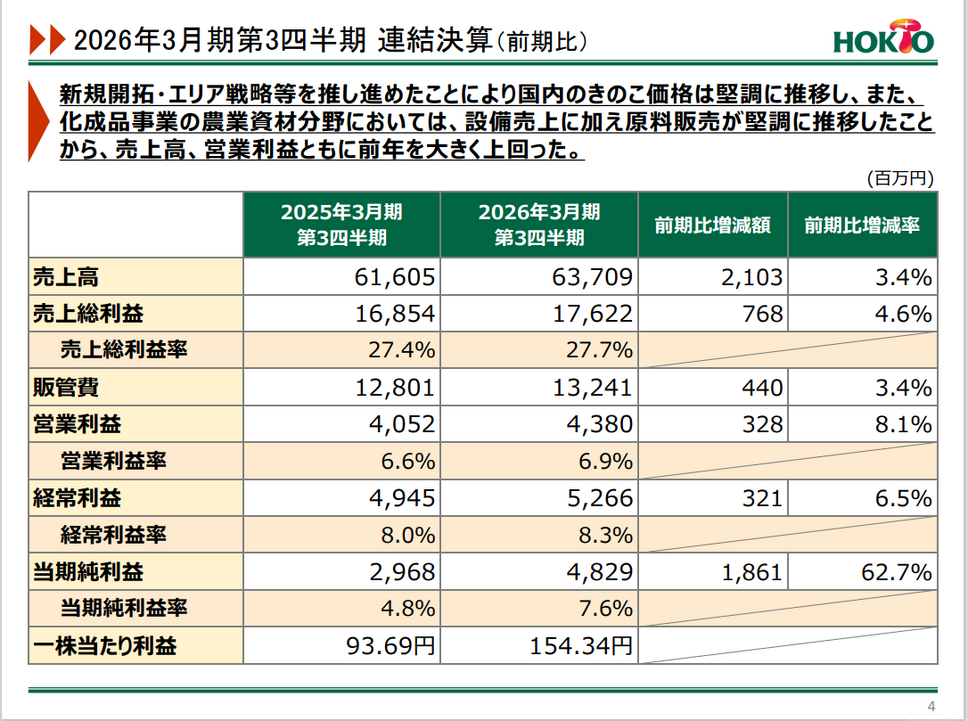

2026年3月期3Q累計(4-12月)の連結業績は、売上高637億円(前年同期比+3.4%)、営業利益43.8億円(同+8.1%)、経常利益52.6億円(同+6.5%)、当期純利益48.2億円(同+62.7%)となりました。売上総利益率は27.4%から27.7%へ、営業利益率は6.6%から6.9%へ、経常利益率は8.0%から8.3%へと、いずれも改善しています。

好業績の背景には、新規開拓・エリア戦略により国内きのこ価格が堅調に推移したこと、また化成品事業の農業資材分野で設備・原料販売が好調だったことがあります。

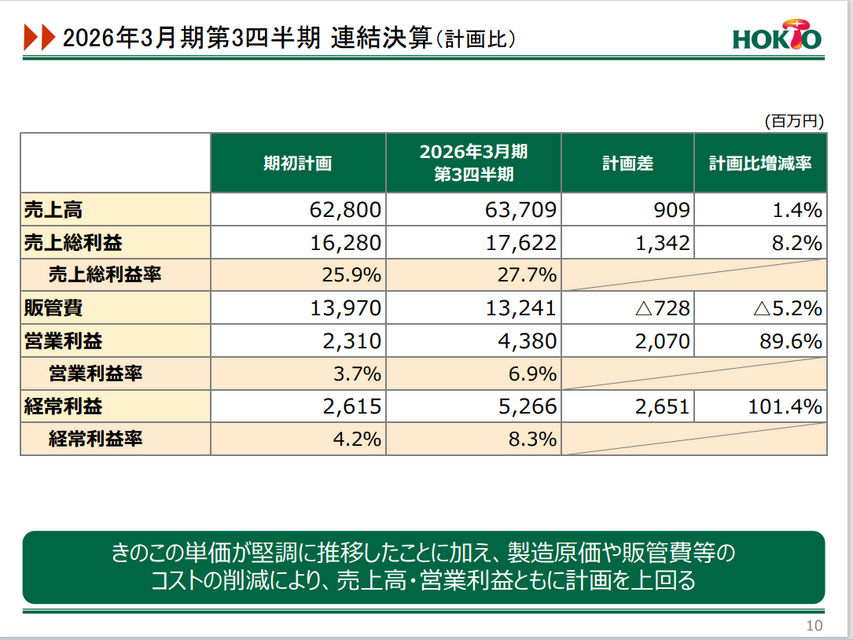

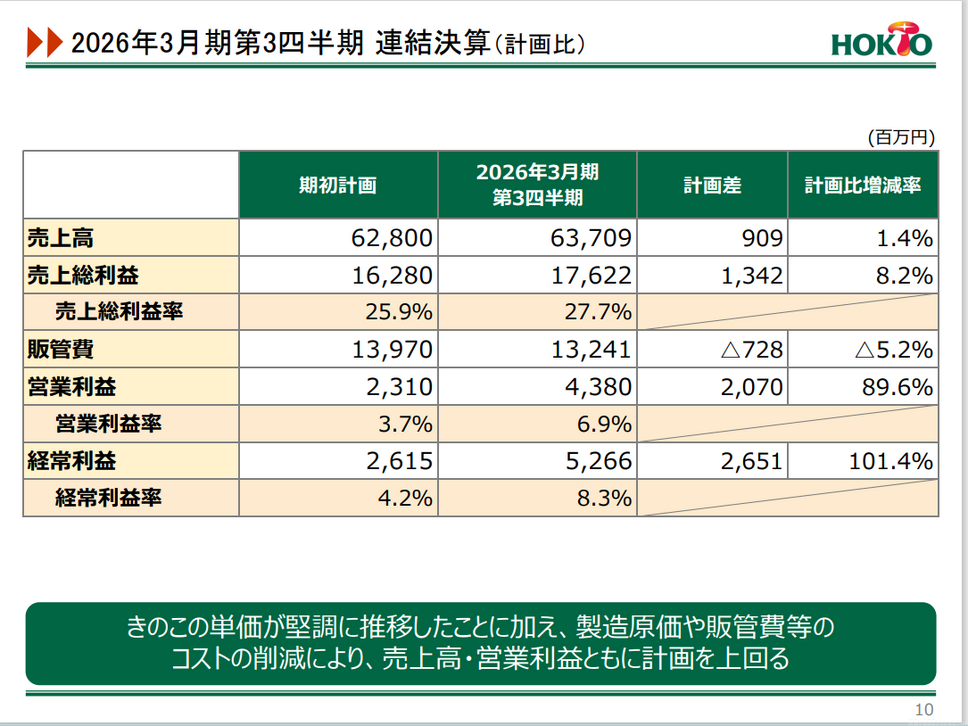

今回の決算で最も注目すべきは、期初計画との乖離の大きさです。

売上高こそ計画628億円に対して実績637億円(+1.4%)と小幅な上振れでしたが、利益面では驚異的な数字が並びます。売上総利益は計画162.8億円に対して実績176.2億円(+8.2%)、販管費は計画139.7億円に対して実績132.4億円(-5.2%)と大幅に抑制されました。その結果、営業利益は計画23.1億円に対して実績43.8億円(+89.6%)、経常利益は計画26.1億円に対して実績52.6億円(+101.4%)と、計画比でほぼ倍増という結果になりました。きのこ単価の堅調推移に加え、製造原価や販管費のコスト削減が効いた形です。

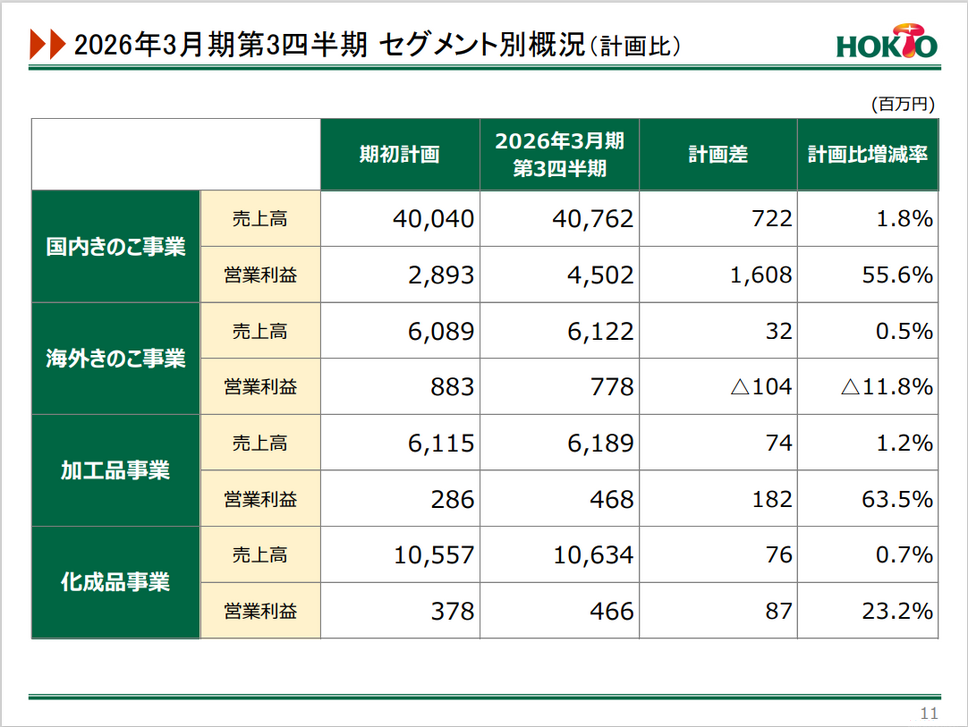

セグメント別の状況

国内きのこ事業

国内きのこ事業は売上高407億円(前年同期比+2.3%)、営業利益45億円(同+7.9%)と増収増益を達成しました。計画比では売上高が400億円→407億円(+1.8%)、営業利益が28.9億円→45億円(+55.6%)と、利益面で大幅に上振れしています。

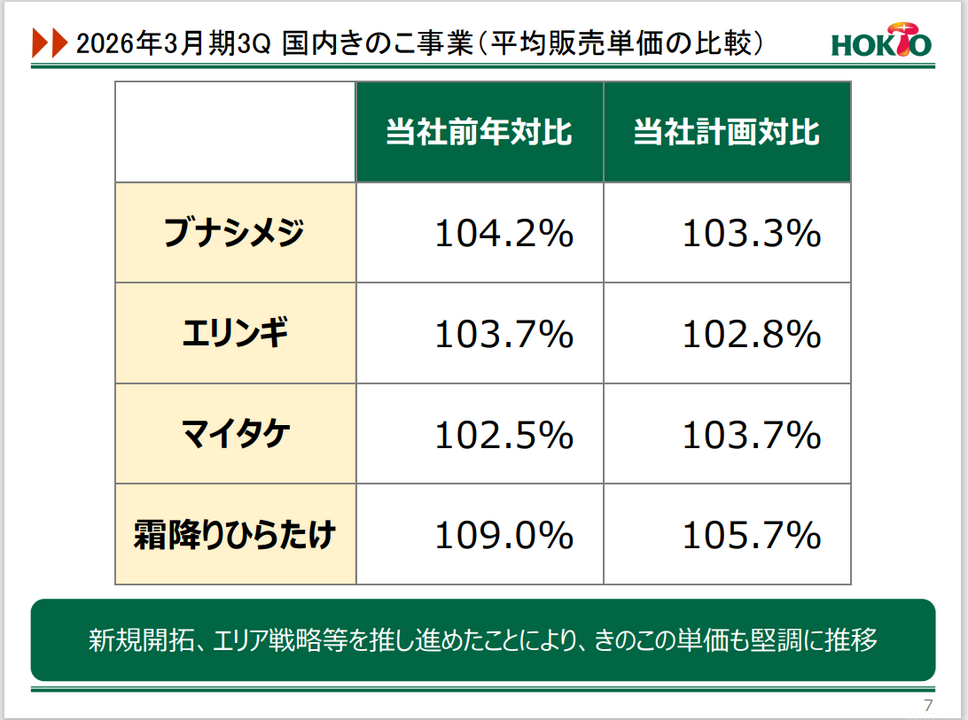

平均販売単価は全品目で前年を上回る好調ぶりです。ブナシメジは前年比104.2%(計画比103.3%)、エリンギは前年比103.7%(計画比102.8%)、マイタケは前年比102.5%(計画比103.7%)、霜降りひらたけは前年比109.0%(計画比105.7%)と、特に霜降りひらたけの単価上昇が顕著でした。いずれも計画を上回っており、価格転嫁が順調に進んでいることがわかります。

一方、生産量はほぼ計画通りで推移しています。ブナシメジは前年比100.4%、エリンギは96.8%、マイタケは100.2%、霜降りひらたけは102.6%となりました。エリンギの生産量がやや減少していますが、単価上昇でカバーしている構図です。