キオクシアホールディングスは、NAND型フラッシュメモリとSSDの開発・製造・販売を手がける世界有数の半導体メーカーです。データセンター、スマートフォン、PCなど幅広い用途に製品を供給しています。

第2四半期決算は減収減益に

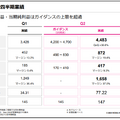

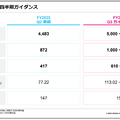

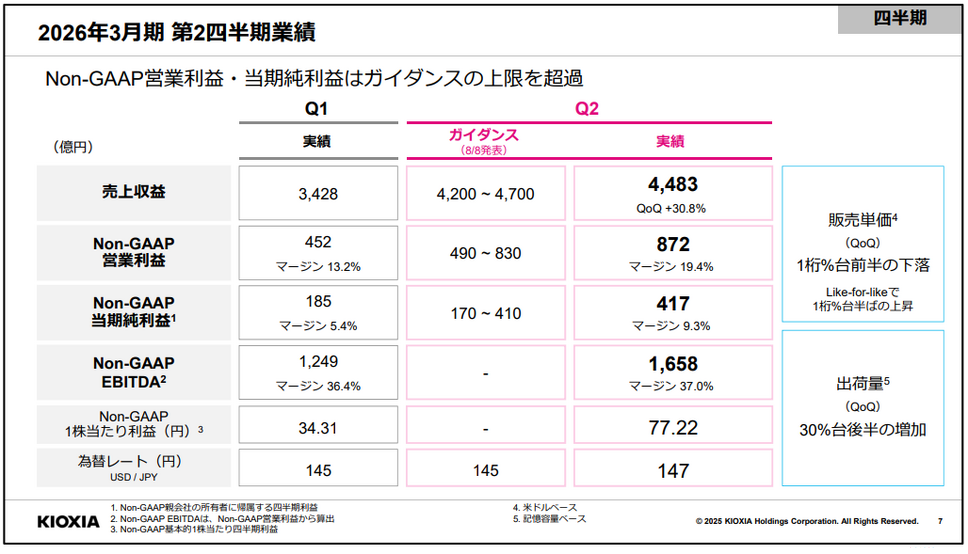

2026年3月期第2四半期(7~9月)の連結業績は、売上収益が4,483億円(前年同期比7%減)、Non-GAAP営業利益が872億円(同48%減)、親会社株主に帰属する四半期純利益が417億円(同62%減)となりました。

前年同期は、スマートフォンやPC向けの需要回復を背景にNAND型フラッシュメモリ価格が高騰し、極めて好調な業績を記録していました。その反動に加え、製品ミックスの変化により全体平均の販売単価が1桁パーセント台前半下落したことが、大幅な減益につながりました。

しかし、前四半期比では全く異なる状況が見えます。売上収益は前四半期比約31%増、Non-GAAP営業利益は452億円から872億円へほぼ倍増し、マージンは13.2%から19.4%へと大幅に改善しました。会社が提示していたガイダンスの上限(営業利益830億円)も上回る好調な結果となり、AI需要の強さと同社の収益力を再確認できる四半期となりました。

AI需要が支える収益構造の転換

今回の決算で最も注目すべきは、Like-for-like(同一製品ベース)での販売単価が1桁パーセント台半ばの上昇を記録した点です。

スマートフォン、PC、データセンター向けのいずれのアプリケーションでも前四半期比で販売単価が上昇しており、NAND市場における顧客在庫の適正化と需要の強さを裏付けています。

全体平均の販売単価が下落したのは、主にスマートデバイスの売上比率が上昇したことによる製品ミックスの影響です。さらに、ハイパースケーラー向けの販売の一部を、顧客の要望によりSSDからNAND単体に切り替えた影響もありました。つまり、単価下落は需給悪化ではなく、製品構成の変化によるものだと言えます。

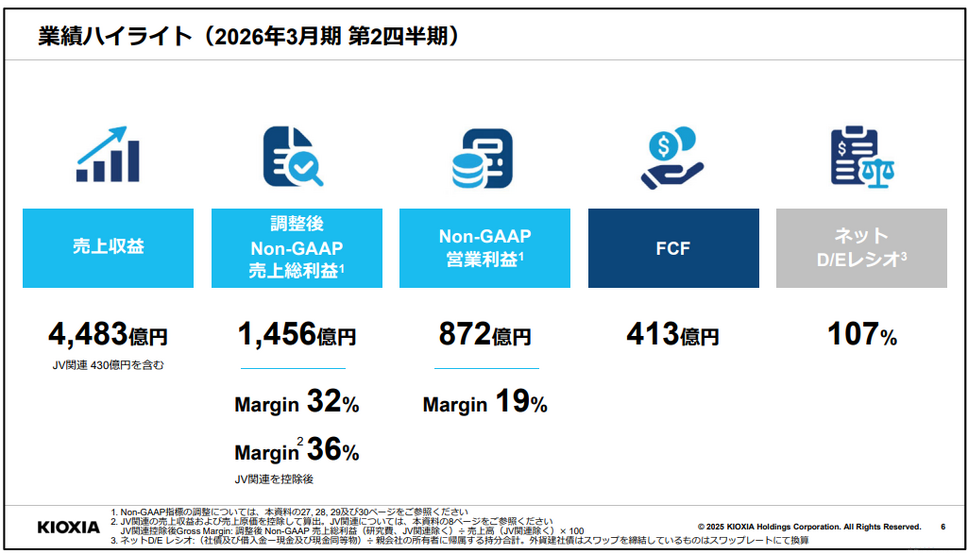

同社は「日々の事業を通してAI需要の高まりを強く実感している」と述べており、データセンターやハイパースケーラーからの引き合いは非常に強い状況が続いています。第8世代BiCS FLASH™への移行が想定通りに進んだことも、競争力強化に寄与しました。調整後Non-GAAP売上総利益は1,456億円、マージンは32%に達し、さらにジョイントベンチャー関連を控除するとマージンは約36%になりました。

アプリケーション別の販売動向

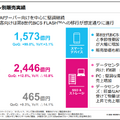

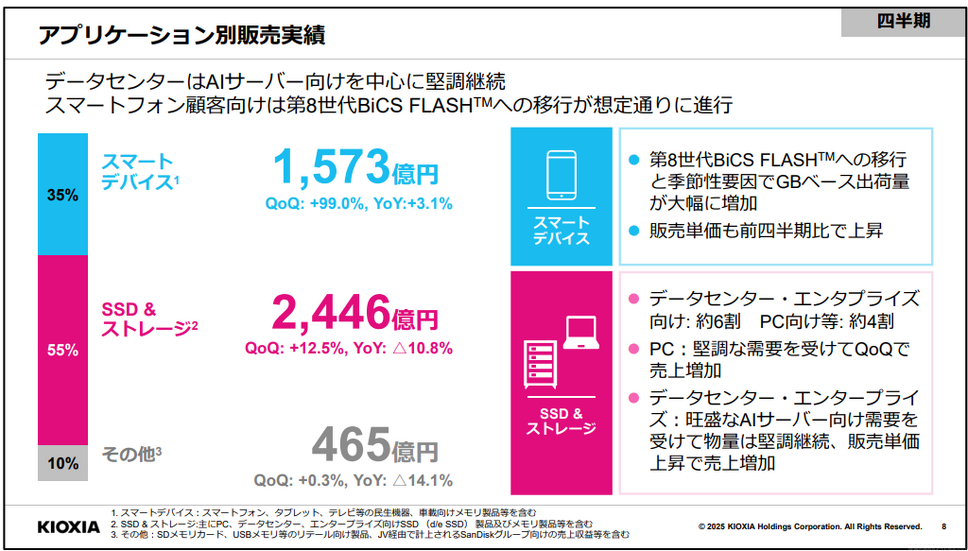

スマートデバイス事業は、前四半期比で約2倍となる1,573億円の売上収益を計上し、全体の35%を占めました。スマートフォン向けの本格的な需要期を迎えたことに加え、第5世代から第8世代BiCS FLASH™への移行が想定通りに進んだことが大幅増収の要因です。

SSD&ストレージ事業は、前四半期比12.5%増の2,446億円、全体の55%を占めました。内訳はデータセンター・エンタープライズ向けが約6割、PC向け等が約4割です。データセンター向けは、AIサーバー向けで需要が堅調に推移し、販売単価が上昇したことを受けて前四半期比で大幅な増収となりました。

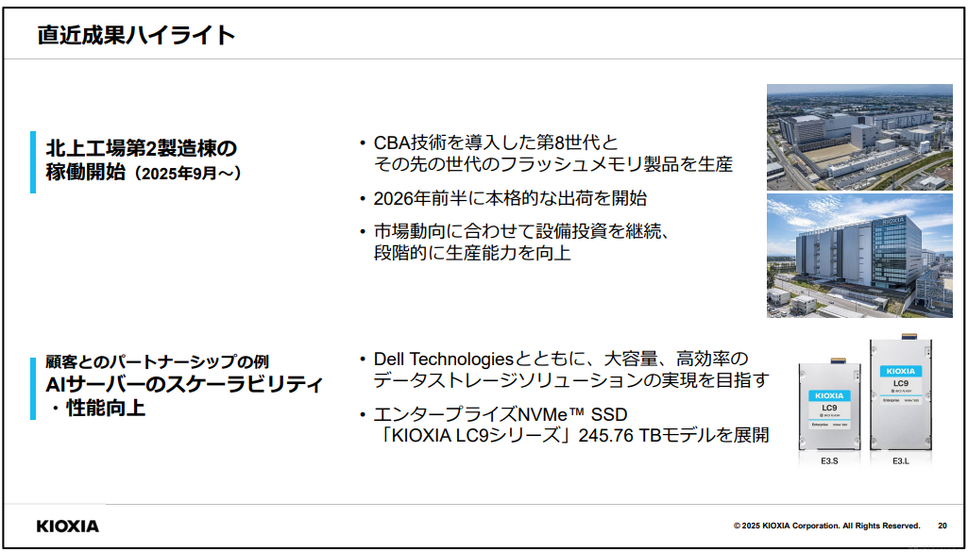

特筆すべきは、第8世代BiCS FLASH™の大容量2Tb QLCチップを搭載したSSDの展開です。年内に122TBモデルを、2026年初頭に245TBモデルを出荷予定となっています。これは、Dell Technologiesとのパートナーシップのもと、AIサーバーのスケーラビリティと性能向上を実現する大容量・高効率のデータストレージソリューションとして期待されています。

GBベースの出荷量は、スマートデバイスを中心にすべてのアプリケーションで増加し、前四半期比で30%台後半の伸びとなりました。

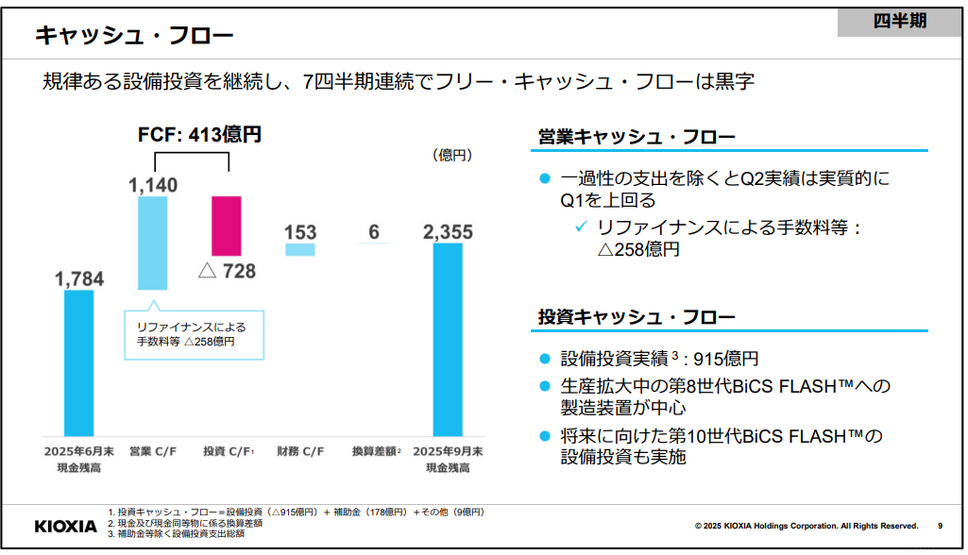

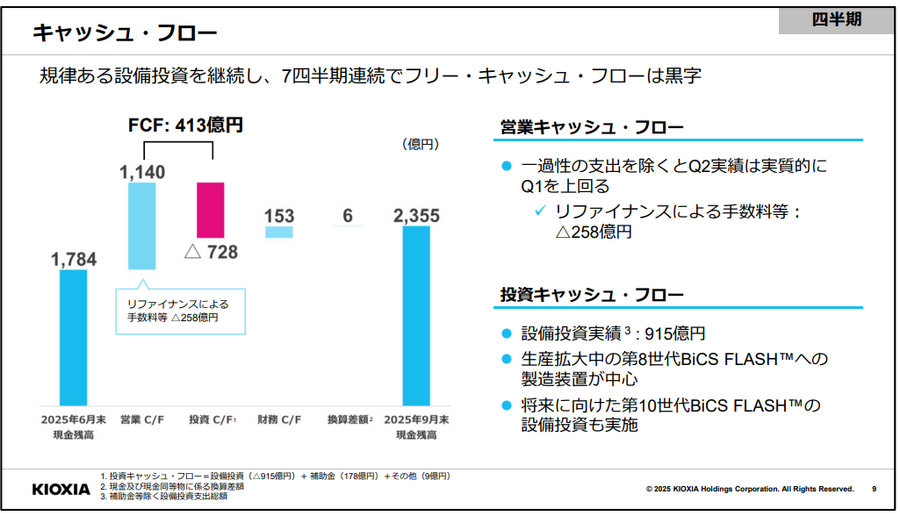

財務体質の劇的改善