ヒント:

#1:●●による新規獲得加速

#2:テスト事業から●●へのクロスセルの加速

#3:●●による優秀な営業・コンサルタントの採用

この記事は沼幹太さんとの共同制作です。

先日、右肩上がりで成長し続けている株式会社SHIFTの時価総額が5,000億円を突破しました。

上図は、2014年11月にSHIFTが上場して以降の株価推移です。多くの企業がコロナや不況の逆風を受けている中で、SHIFTは市場から高く評価されています。

約1年前にもSHIFTの中期経営計画について解説しましたが、今回は、FY23 Q4(2022年6~8月)の決算発表をもとにその後の経過を考察していきます。前回の記事も是非ご参照ください。

SHIFTはソフトウェアテストの外注で急成長した企業

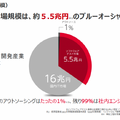

SHIFTは2005年に創業された会社です。事業領域は約5.5兆円のソフトウェアテスト市場です。ソフトウェアテストのアウトソース比率がたった1%と低い点に着目し、その拡大余地を埋めるように事業を展開しています。

ソフトウェアテストとは、エンジニアが書いたコードが正しく動作するための確認と修正作業です。これだけインターネットが普及した世界において、提供されるサービスの流行に左右されず、欠かせないサービスです。

SHIFTはこのソフトウェアテスト領域で急成長し、さらに積極的なM&Aをしています。2014年に東証マザーズ(現:東証グロース)市場に上場し、2019年10月には東証一部(現:東証プライム)に市場変更しました。

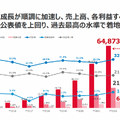

直近のFY22 Q4(2022年6~8月)の決算は以下の通りでした。

売上高: 648.7億円(YoY +40.9%)

売上総利益: 211.0億円(YoY +51.6%)

営業利益: 69.1億円(YoY +73.0%)

上図の各項目の年次推移グラフを見ると、売上、売上総利益、営業利益のすべての項目が綺麗な右肩上がりとなっています。またFY22 Q4(2022年6~8月)はすべての項目が過去最高水準となりました。

既存事業の成長+M&Aにより売上3000億円を目指す

SHIFTは「SHIFT1000」という成長戦略を掲げており、マイルストーンとしてFY25(2025年8月期)に売上高1,000億円達成、FY28~30(2028年8月期~2030年8月期)に売上3,000億円達成を置いています。

FY23(2023年8月期)の売上高はYoY+34%の870億円を目指しており、仮にこのペースを持続できればFY24(2024年8月期)に1,165億円となり、FY24に達成見込みと好調です。

既存事業であるソフトウェアテストの成長に加えて、M&Aを加速することで3,000億円達成を目指しています。

今日は既存事業、M&Aそれぞれの成長戦略について解説します。

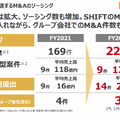

M&Aはソーシング件数を大幅に増加。経営者の後継者問題に着目

まずはSHIFTのM&A戦略から説明します。M&Aは計画しづらいものではありますが、上図では恒常的に案件のソーシングが行われていることが示されています。

ソーシングとは、M&Aプロセスにおける初期段階で、主に候補企業の情報収集と絞り込みを指す用語です。そのソーシング件数は、FY21(2021年8月期)と比較し、FY22(2022年8月期)は+34%増加しています。

また売上高30億円以上の大型案件も増加しています。成長性の高い小さな会社のM&Aも、買収後の成長を期待できますが、大型案件はすぐに収益貢献するので短期的な影響が大きいです。

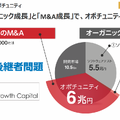

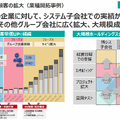

SHIFTのM&Aでの狙いは、主に深刻な後継者不足に悩む60歳以上の社長が経営する企業です。上図では、この事業継承のM&A市場にソフトウェアテスト市場を超える6兆円のオポチュニティを見出しているとあります。。

FY22(2022年8月期)からグループ会社のM&AとPMIの専門機関として、「SHIFT Growth Capital」を設立し、PMIリソースを集約することでさらに強化していく方針をとっています。

案件ソーシングから、その後一定のファネルでM&Aする際の受け皿としてSHIFT Growth Capitalが位置付けられているということです。

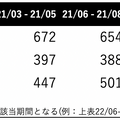

上図は、M&A後の実績が示されています。このスライドはM&Aの成功を語る上で非常にわかりやすいスライドです。

中央部分の棒グラフの濃い黄色はFY2020(2020年8月期)以前に、薄い黄色はFY2021(2021年8月期)以降にグループ化した会社の売上高の成長を表しています。

前者はYoY+32.7%、後者はYoY +40.2%といずれも高い成長率を実現していることが確認できます。売上総利益率で見ても、+2.1%上昇していることからグループ会社に対するPMIはうまくいっている可能性が高いでしょう。

ここまで、SHIFTの直近の決算発表の情報のまとめと、M&Aの成長戦略について説明しました。

記事の後半では、既存事業の成長戦略について詳しく解説します。

この記事はSHIFTの成長の理由を知りたい方、ソフトウエアテスト領域に興味のある方、M&Aに興味のある方におすすめの内容となっています。

ここから先は、有料コンテンツになります。このノート単品を500円、あるいは、初月無料の有料マガジンをご購入ください。

有料マガジンは、無料期間終了後、月額1,000円となりますが、1ヶ月あたり4~8本程度の有料ノートが追加されるため、月に2本以上の記事を読む場合には、マガジン購読がお得です。

月末までに解約すれば費用はかかりませんので、お気軽に試してみてください。

有料版をご購入いただくと、以下のコンテンツをご覧いただけます。

・Q.SHIFTが時価総額5000億円突破、高成長持続の裏にある営業戦略とは?の答え

・売上の構成要素 顧客単価、顧客数ともに右肩上がりで成長

・戦略#1:●●による新規獲得加速

・戦略#2:テスト事業から●●へのクロスセルの加速

・戦略#3:●●による優秀な営業・コンサルタントの採用

・他大手SIerとの横比較

・まとめ

このラインより上のエリアが無料で表示されます。

Q.SHIFTが時価総額5000億円突破、高成長持続の裏にある営業戦略とは?の答え

A.

#1:セキュリティ商材による新規獲得加速

#2:テスト事業から周辺高単価サービスへのクロスセルの加速

#3:報酬制度改良による優秀な営業・コンサルタントの採用

売上の構成要素 顧客単価、顧客数ともに右肩上がりで成長

SHIFTの売上は、顧客単価×顧客数に分解されます。

顧客月額単価はグループ会社を除いた単体で約697万円、グループ会社含む連結では約452万円です。5年前のFY17(2017年8月期)と比較すると、2倍以上となっており、かなりアップセルに成功しています。

月間取引顧客数も、FY22Q4(2022年8月期)では、単体で618社、連結で750社となり、いずれも右肩上がりです。

逆風の中で高成長できているのは顧客単価、顧客数ともに両輪で急成長しているというシンプルな理由がありました。これらの成長を実現している営業戦略を詳しく解説します。

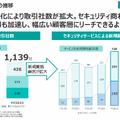

戦略#1:セキュリティ商材による新規獲得加速

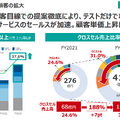

FY22(2022年8月期は)1年間で426社の顧客獲得をしています。

これは昨年の321社よりも多く、YoY +32%です。そのうち45%がセキュリティサービスをフックとした新規顧客開拓です。

SHIFTは、ソフトウェアテストの他にもセキュリティサービス、UIUXサービス(クリエイティブ開発、ユーザーテストなど)、DXサービス(インフラ開発、アジャイル開発など)、カスタマーサクセスを運営しています。

セキュリティサービスは、以下のようなサービスを提供しています。

・セキュリティ関連の当局/法令

・ガイドライン対応コンサル

・セキュリティソリューション導入支援・脆弱性診断

・クラウド診断、監視

など

中でも、案件単価100万円程度の脆弱性診断サービス導入をフックに顧客獲得を実現しています。脆弱性診断などのセキュリティサービスは、システムの継続安定稼働を目指す事業である観点で、既存のテスト事業とのシナジーが高いです。

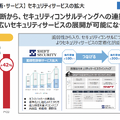

戦略#2:ソフトウェアテスト事業から周辺高単価サービスへのクロスセルの加速

ソフトウェアテスト以外のクロスセル売上高も向上しています。FY21(2021年8月期)の68億円に対して、FY22は128億円(2022年8月期、YoY+88%で急成長となっています。

また、全体の売上高に占めるクロスセル売上比率も、FY21(2021年8月期)の24.6%からFY22(2022年8月期)は31.0%へと増加を実現しているのです。

これが顧客単価向上に寄与しており、顧客単価4億円以上という顧客数も増えています。

クロスセルを実現することで、徐々に、ソフトウェアテストの企業からDX全般を担う企業へ転身をしていると捉えられます。

クロスセル成長の背景には、営業による開拓があります。ここまで説明されているIR資料は珍しいのではないでしょうか。

ソフトウェアテストから導入が進んだ場合にはグループ会社での横展開やプロジェクト拡大を経て、コンサル事業などのサービス拡大へ繋がる流れができているようです。

ソフトウェアテストで品質の重要性や、テストによる投資対効果を顧客に実感してもらうことで、顧客はその他サービスも選択肢としてSHIFTを捉えて選ぶようになっています。

この流れは言葉で言うと簡単ですが、企業の経営課題・DX課題を理解した優秀な営業やコンサル人材がいるからこそできることです。

上図はクロスセルの結果である月額顧客単価です。大手SIerは顧客単価の開示がないため、スタートアップや大手企業のソフトウェア開発を行うSUN*(サンアスタリスク)と比較しています。

SUNの511万円を超え、SHIFTの月額顧客単価は697万円です。一方で連結ではSES事業なども多いため、単価はSUNを下回る451万円となっています。

上図は月額顧客単価の推移を示したものです。

いずれも2年間で120万円ほど単価が伸びていますが、SHIFTは単体・連結ともに突発的ではなく徐々に単価が伸びていることが特徴としてあげられます。

このようにクロスセルを通じて、月額顧客単価の向上に成功しています。

戦略#3:報酬制度改良による優秀な営業・コンサルタントの採用

最後に、どの企業にも共通して言える重要な採用においても、SHIFTは力を入れています。年収800万円を超える人材の比率が、FY19(2019年8月期)の7.2%から、直近は約3倍の21.1%となっています。

企業の経営課題・DX課題を理解した優秀な営業やコンサル人材の採用は非常に重要であることは前述の通りですが、DevOpsやインフラなどの専門分野、元外資コンサルファームのパートナーや大手プライムSIベンダーの子会社社長など優秀な人材を続々と採用しています。

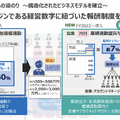

SHIFTはこれまでエンジニアに対し、独自の採用試験を実施していました。その評価を参考にして、活躍見込みの高い非エンジニアを採用したり、エンジニア単価の約60%が支払われる報酬制度を設計し、エンジニアの採用を進めています。

FY22(2022年8月期)からは営業・アカウントマネージャーに対しても業績連動賞与の採用を始めました。

適切な労働分配率により、コンサル人材や営業人材のやりがいを生み出し優秀人材の獲得・定着に励んでいます。人的資本経営という言葉が注目されていますが、SHIFTは積極的にこのような開示も進めていることがわかるスライドです。

他大手SIerとの横比較

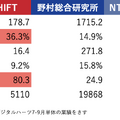

最後に同じく大手SIerの野村総合研究所、NTTデータとSUN*、テスト事業を主業とする企業のデジタルハーツと比較してみましょう。

単純に売上を比較すると、SHIFTは野村総合研究所の約10分の1、NTTデータとは約39分の1とまだかなり差があることがわかります。

一方で、YoY成長率は2.5~3倍程度もSHIFTが上回っており、SUN*やデジタルハーツと比較しても最も高いです。つまり成長余地はまだまだあると考えられます。

また、PERは80.3倍と、野村総合研究所、NTTデータ、デジタルハーツなどと比較しても3倍以上高い水準です。2020年7月に上場したSUN*にもかなり差をつけていることから、SHIFTの市場からの期待の高さが伺えます。

まとめ

今日はSHIFTが高成長をし続けられている理由を解説しました。今日の内容を簡単にまとめてみます。

・SHIFTは約5.5兆円のソフトウェアテスト市場で、そのアウトソース比率がたった1%と低い点に着目した事業展開している

・FY22 Q4(2022年6~8月)の売上高は648.7億円(YoY +40.9%)、営業利益は69.1億円(YoY +73.0%)

・M&Aにも注力しており、案件のソーシング数がFY22(2022年8月期)は+34%増加している。過去に買収後の案件の売上成長、売上総利益率の改善が確認できることから、引き続きM&Aによる成長も期待される

・高成長持続の裏にある営業戦略としては、3つ挙げられる

- #1:セキュリティ商材による新規獲得加速

- #2:テスト事業から周辺高単価サービスへのクロスセルの加速

- #3:報酬制度改良による優秀な営業・コンサルタントの採用

・SIerやソフトウェアテストを行う会社と比較すると、SHIFTの売上高は大手SIerよりも非常に小さいですが、YoY成長率は36.3%と圧倒的に高く、PERは80.3倍となっていて市場からの期待感が伺える

SHIFTの中計に向けた進捗は、このように非常に堅調です。引き続き業績はもちろん、IR資料としての完成度も高いSHIFTの決算に注目です。