ヒント:資生堂が挑んでいるのは、単なる利益率の改善ではなく、「売上を追えば利益が出る」という前提そのものの変革です。「売上を伸ばせば利益が出る」という拡大型モデルを捨て、固定費を軽量化し、高付加価値で粗利を設計する構造へと経営の前提を置き換えることです。

今回の記事では、国内業界トップでも届いていない「営業利益率10%以上」という高い水準を掲げた資生堂を取り上げます。

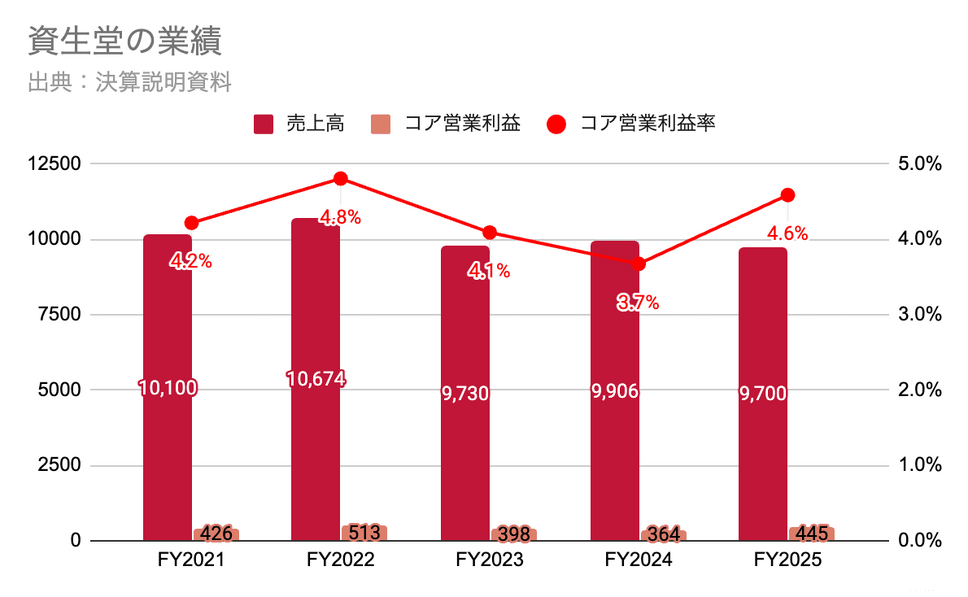

資生堂は、直近で業績が横ばい・微減傾向にありましたが、FY2025には構造改革費用や減損など一時的な損益を除いた利益率であるコア営業利益率が4.6%まで回復しました。しかし、同社が掲げる2030年のコア営業利益率10%以上には、依然として大きな隔たりがあります。

同社の目標の本質は、4.6%から10%へという「数字の積み上げ」ではありません。今まさに迫られているのは、これまで築いてきた「売上拡大型モデル」を脱却し、経営構造そのものを転換することにあると考えられます。

本記事では、資生堂の直近の業績を解説し、同社が取り組んでいる利益モデルの転換を考察していきます。

売上停滞と利益率低下が突きつけた「固定費体質」

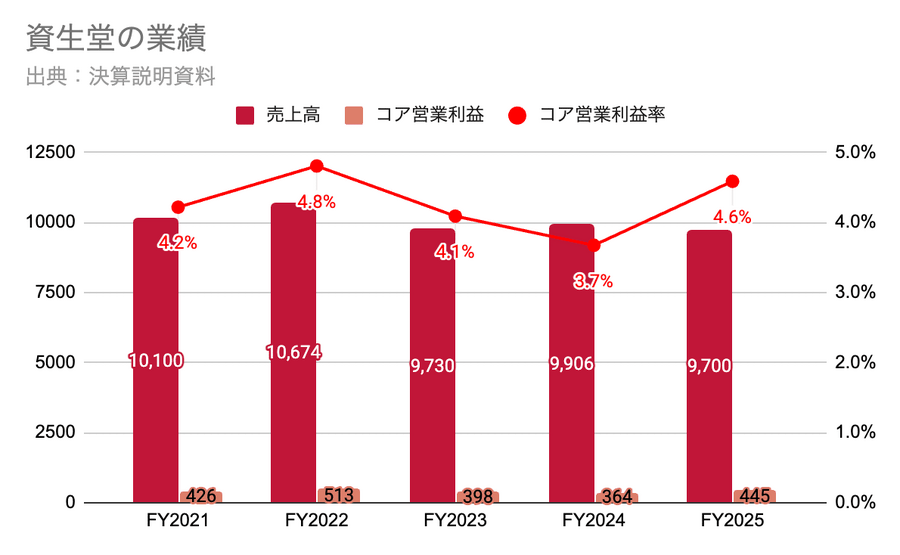

上図は、資生堂の業績推移です。

直近では、資生堂の売上高はFY2022をピークに横ばい・微減が続いており、コア営業利益率も低下していました。

その背景には、規模拡大を前提としたコスト構造が外部環境の変化に耐えきれず、収益体質の脆弱さが浮き彫りとなったことが挙げられます。

その後、FY2025にてコア営業利益率が4.6%と大きく回復しました。依然として業界水準を下回りますが、取り組んできた構造改革の初期成果が数字に表れ始めた段階といえるでしょう(詳細は後ほど見ていきます)。

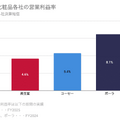

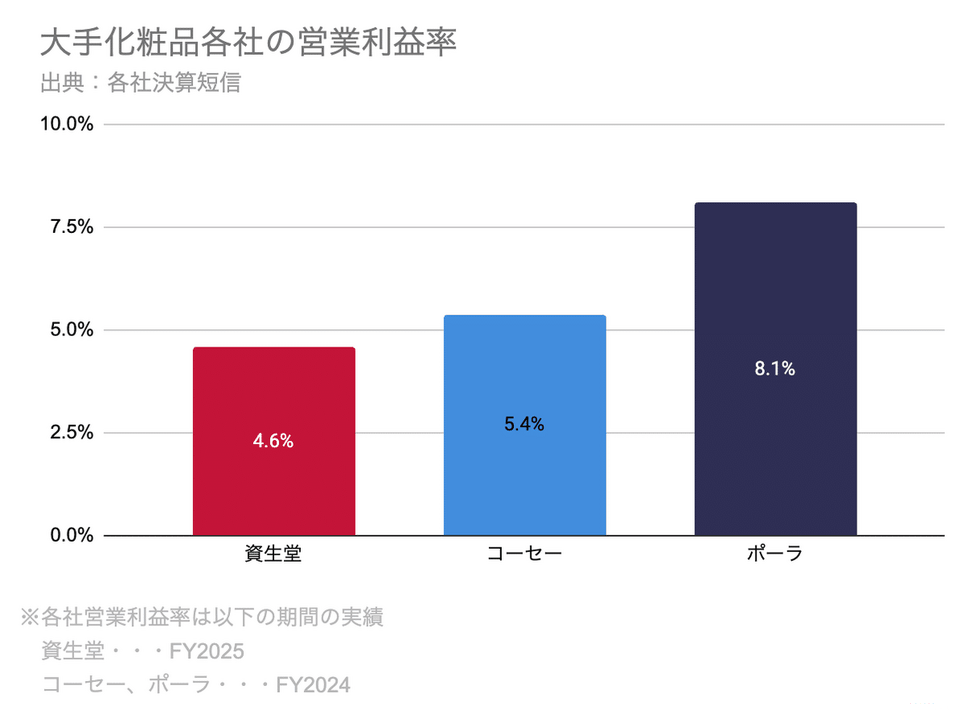

業界大手3社を比較すると、現在最も高いポーラでも営業利益率8.1%、次いでコーセーの5.4%となっており、資生堂の掲げる営業利益率10%は非常に難易度の高い挑戦であることがわかります。

つまり、この目標達成は、従来の改善の延長線上にあるものではなく、利益構造を根本から変えなければ到達できない水準であると考えられます。

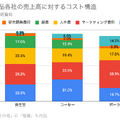

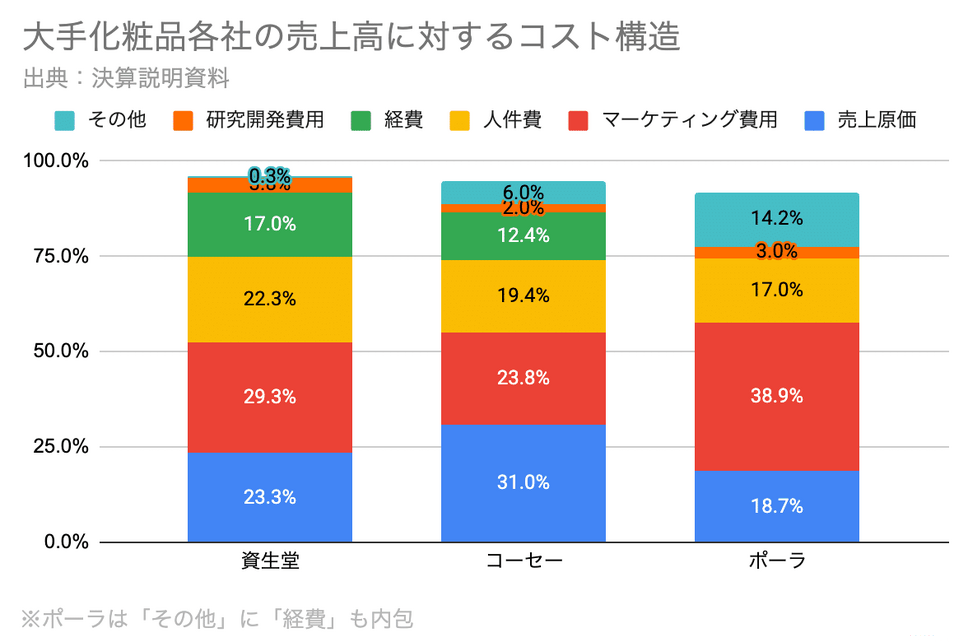

上図は、大手化粧品各社の売上高に対するコスト構造です。

各社の内訳を見ると、現状のコスト構造を維持したままでは営業利益率10%の達成は厳しいことが分かります。また、コーセー・ポーラと比べると、特に人件費・マーケティング費用割合が高い点が目立ちます。

まず人件費について、資生堂の人件費率22.3%は、コーセー19.4%、ポーラ17.4%と比べて、2.9pt~4.9ptもの差があります。

次にマーケティング費用を見ていくと、資生堂はコーセーと比較して5.5pt高くなっています(ポーラは対面販売が主でコスト構造が特殊なため、比較対象から除外)。

これらを踏まえて考えると、資生堂の課題は、単なる「コストの高さ」ではなく、「高コストを前提に設計された組織モデル」そのものにあると言えるでしょう。

競合水準までコストを下げるだけでは不十分であり、構造を再設計しなければ、目標達成は困難です。

各社のコスト構造を比較すると、資生堂はグローバル分散型組織とブランド数の多さを前提とした運営体制が、人件費・マーケティング費用等の固定費を押し上げる要因と考えられます。

売上規模の拡大を優先し、固定費を積み上げてきた従来モデルの限界を迎え、資生堂はいま「売上拡大型モデル」から「資本効率型モデル」への転換点に立っています。

本記事の後半では、同社の目標について深掘りした上で、資生堂が挑む利益モデルの転換に向けた具体的な取り組みを考察します。

この記事は、化粧品業界に携わる方や興味がある方はもちろん、小売業等に関心がある方に最適な内容になっています。

ここから先は、有料コンテンツになります。月額980円の定期購読にお申し込みください。定期購読では、この記事だけでなく、「決算が読めるようになるノート」の過去の有料記事も含めて閲覧することができます。定期購読は初月無料のため、まずはお気軽に試してみてください。有料版をご購入いただくと、以下のコンテンツをご覧いただけます。

・Q. 営業利益率4.6%から10%へ!資生堂が挑む利益モデルの転換とは?の答え・2030年にコア営業利益率10%以上は業界超えではなく「分岐点」・損コスト構造の見直しによる収益体質の改善・価格競争から脱却する高付加価値戦略・まとめ